|

與提高首付款比例和利率相比,,銀行更關(guān)注的是如何界定第二套房。盡管新政提出通過利用人民銀行個(gè)人征信系統(tǒng)等手段,,以及要求銀行提示房貸者履行誠實(shí)守信原則,但由于潛在的利益沖突,,銀行依然面臨如何界定第二套房的難題,。

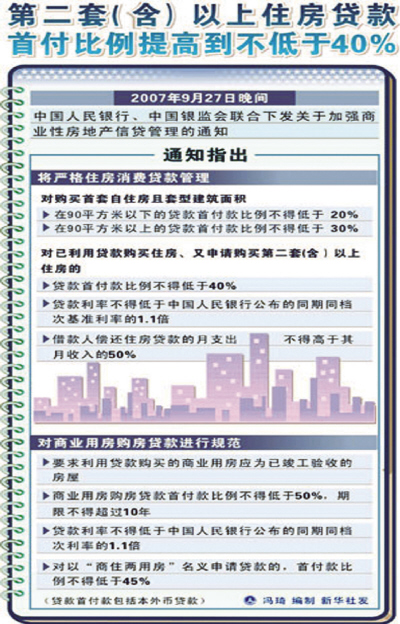

依照央行、銀監(jiān)會(huì)就調(diào)整房地產(chǎn)信貸政策答記者問時(shí)的解釋,,“第二套(含)以上住房”是指借款人利用貸款所購買的首套自住房以外的其他住房,。僅從字面上理解,此次政策調(diào)整并非針對“第二套住房需求”,,而是針對“第二套住房信貸需求”,。

多家商業(yè)銀行人士預(yù)計(jì),對“第二套(含)以上住房”的監(jiān)測將主要通過央行個(gè)人信用信息基礎(chǔ)數(shù)據(jù)庫來進(jìn)行,。也就是說,,有信用記錄即進(jìn)行過住房按揭貸款的客戶才會(huì)被歸類于“第二套(含)以上住房”信貸調(diào)整之列。那么,,實(shí)際擁有第二套(或以上)住房,,但僅為首次貸款的客戶,依然可進(jìn)行正常優(yōu)惠授信,,此其一,。

其次,《通知》中并未對“第二套(含)以上住房”的主體進(jìn)行嚴(yán)格界定,,是以戶為單位還是以個(gè)人為單位,,商業(yè)銀行對此仍未達(dá)成一致,。也就是說,如果夫妻雙方購買兩套住房,,只需分別單以一人名義貸款,,即可規(guī)避“第二套(含)以上住房”貸款利率上調(diào)。

對“第二套(含)以上住房”界定未明,,不僅使得游走于邊緣地帶的消費(fèi)者有可能規(guī)避政策調(diào)整,,對某些實(shí)際為第一套住房購買者亦可能出現(xiàn)“超常波及”的危險(xiǎn)。比如“以小換大”購房者,,如果首次購房時(shí)曾有信貸記錄,,則可能在二次購房時(shí)被列入“第二套(含)以上住房”客戶的范疇。

而另一尚未定案的疑點(diǎn)在于,,目前公積金貸款的個(gè)人信用記錄還未完全進(jìn)入央行個(gè)人信用信息基礎(chǔ)數(shù)據(jù)庫,。也就是說,部分進(jìn)行二次貸款購房的客戶可能由于首次僅進(jìn)行了公積金貸款而被排除在“第二套(含)以上住房”貸款購房者之外,。

多家商業(yè)銀行人士表示,,雖然目前對于“第二套(含)以上住房”的認(rèn)定仍頗多爭議,但最終在各行細(xì)則出臺(tái)之前,,將協(xié)調(diào)定義以方便政策落實(shí),。同時(shí)隨著央行個(gè)人信用信息基礎(chǔ)數(shù)據(jù)庫的完善,兼顧信貸需求與風(fēng)險(xiǎn)控制的調(diào)控將更加平穩(wěn),。

首付提高北京退房人急劇增多

黃金周還沒結(jié)束,,清河地區(qū)某中高檔樓盤的高管全體被緊急召回公司開會(huì),會(huì)議的主題就是商討應(yīng)對第二套房提高首付和利率的對策,。據(jù)了解,,前幾天北京很多開發(fā)公司都召開了類似的會(huì)議,原因是房貸新政出臺(tái)第二天部分在售樓盤的簽約情況出現(xiàn)了變化,,已有購房人三三兩兩開始退房,,退房的理由幾乎都與房貸新政有關(guān)。

南城這幾天正在正式簽約的某樓盤銷售負(fù)責(zé)人告訴筆者,,在房貸新政出臺(tái)的第二天,,該樓盤已經(jīng)接到了9戶退房申請,其中7戶的理由都因?yàn)槭堑诙追�,,房貸政策變化帶來的資金壓力太大,。

筆者聯(lián)系到了其中的一位退房人郭先生。郭先生告訴筆者,,這套正在辦理退房手續(xù)的房子是他名下的第二套房,,所以肯定得執(zhí)行新的房貸規(guī)定。郭先生坦言,他買房不是為了投資,,而是為了改善居住品質(zhì),,讓自己住得再好點(diǎn),“但是新的房貸政策下,,幾乎每個(gè)月要多交2500元的月供,,而銀行還在不斷加息。買房本來是為了提高生活品質(zhì),,我可不想為這個(gè)再把現(xiàn)在的生活品質(zhì)都降低了,,趁早退了�,!�

受房貸新政影響最大的就是類似上述清河地區(qū)某樓盤那樣的單價(jià)在1.2萬上下的中高檔樓盤,。對此,業(yè)內(nèi)人士分析原因有兩個(gè):首先這類樓盤適合投資的人群比較廣,,不像別墅豪宅只有特別有錢的人才能參與投資,;其次,,很多已經(jīng)買過房的北京人紛紛開始二次置業(yè),將自己的家“更新?lián)Q代”,,而這兩類人無論是投資還是為提高居住品質(zhì)換房往往需要借助貸款,,中高檔樓盤因此成了房貸新政的“重災(zāi)區(qū)”,。

而有意思的是,,一些中高檔樓盤開發(fā)商已經(jīng)有了應(yīng)對的做法,。把40%的首付分成兩次付——簽約的時(shí)候首付30%,其余10%等到樓盤封頂銀行放貸時(shí)再付,。而第二套房貸款利率調(diào)高帶來的影響顯然是開發(fā)商無能為力的,。 |