|

ĪĪĪĪĪ░▓╗╩Ū╩ņ╚╦ĮķĮBĄ─▒ŻļU(xi©Żn)Ż¼Ū¦╚fäe┘IŻ╗Š═╦Ń╩ņ╚╦ĮķĮBĄ─,Ż¼ę▓Ą├ĄÓ┴┐ĄÓ┴┐ŻĪĪ▒Å─╩┬▒ŻļU(xi©Żn)┤·└Ē╚╦┬ÜśI(y©©)ęč▀_(d©ó)10─Ļų«Š├Ą─±RŽ╚╔·▀@śėĖµįVĪČ╩ął÷(ch©Żng)ł¾(b©żo)ĪĘėøš▀,ĪŻ╦¹╠╣ĻÉŻ║░l(f©Ī)š╣▒ŻļU(xi©Żn)śI(y©©)äš(w©┤)╚ńĮ±╗∙▒Šę¬ę└┘ć╚╦┼c╚╦ų«ķgĄ─╩ņŽż│╠Č╚Ż¼▀@ų▒Įė▒®┬Č┴╦ć°ā╚(n©©i)╔╠śI(y©©)▒ŻļU(xi©Żn)śI(y©©)─┐Ū░š\ą┼▓╗ūŃ▀@ę╗å¢Ņ},ĪŻśI(y©©)ā╚(n©©i)īŻ╝ę▒Ē╩ŠŻ║š\ą┼å¢Ņ}╩Ū└¦ö_▒ŻļU(xi©Żn)śI(y©©)Ą─ę╗Ą└ļyŅ},Ż¼š\ą┼å¢Ņ}ęč│╔×ķ▒ŻļU(xi©Żn)śI(y©©)░l(f©Ī)š╣Ą─Ī░ör┬Ę╗óĪ▒ĪŻ ĪĪĪĪĪ░▓╗╩Ū╩ņ╚╦ĮķĮBĄ─▒ŻļU(xi©Żn)Ż¼Ū¦╚fäe┘IŻ╗Š═╦Ń╩ņ╚╦ĮķĮBĄ─,Ż¼ę▓Ą├ĄÓ┴┐ĄÓ┴┐ŻĪĪ▒Å─╩┬▒ŻļU(xi©Żn)┤·└Ē╚╦┬ÜśI(y©©)ęč▀_(d©ó)10─Ļų«Š├Ą─±RŽ╚╔·▀@śėĖµįVĪČ╩ął÷(ch©Żng)ł¾(b©żo)ĪĘėøš▀,ĪŻ╦¹╠╣ĻÉŻ║░l(f©Ī)š╣▒ŻļU(xi©Żn)śI(y©©)äš(w©┤)╚ńĮ±╗∙▒Šę¬ę└┘ć╚╦┼c╚╦ų«ķgĄ─╩ņŽż│╠Č╚Ż¼▀@ų▒Įė▒®┬Č┴╦ć°ā╚(n©©i)╔╠śI(y©©)▒ŻļU(xi©Żn)śI(y©©)─┐Ū░š\ą┼▓╗ūŃ▀@ę╗å¢Ņ},ĪŻśI(y©©)ā╚(n©©i)īŻ╝ę▒Ē╩ŠŻ║š\ą┼å¢Ņ}╩Ū└¦ö_▒ŻļU(xi©Żn)śI(y©©)Ą─ę╗Ą└ļyŅ},Ż¼š\ą┼å¢Ņ}ęč│╔×ķ▒ŻļU(xi©Żn)śI(y©©)░l(f©Ī)š╣Ą─Ī░ör┬Ę╗óĪ▒ĪŻ

õN╩█š`ī¦(d©Żo)║═└Ē┘rļy

ĪĪĪĪĪ░╬ę▀ĆŪÕŪÕ│■│■ĄžėøĄ├,Ż¼«ö(d©Īng)Ģr(sh©¬)─Ū└’ėąéĆ(g©©)╣żū„╚╦åT─ŻśėĄ─╚╦Ė·╬ęšf,Ż¼╦¹éāŃyąąõN╩█ūŅ║├Ą─ę╗┐Ņ«a(ch©Żn)ŲĘŻ¼Įąū÷Ī«╗∙ĮųąĄ─╗∙ĮĪ»,Ż¼ĘĆ(w©¦n)┘Ź▓╗┘r,Ż¼║▄ČÓ╚╦┘Å┘I║¾Č╝┘Ź┴╦

100%┴╦ŻĪČ°Ūę╦¹éā═¼Ģr(sh©¬)▀ĆĖĮ╦═╬ę╩▓├┤╩▓├┤▒ŻļU(xi©Żn),Ż¼╬ęČ╝▒╗šf║²═┐┴╦,ĪŻŽļų°║├ČÓ╚╦┼┼┤¾ĻĀ(du©¼)┘I╗∙ĮŻ¼▀@ę▓▓╗ė├┼┼ĻĀ(du©¼),Ż¼▀Ć─Ū├┤Ė▀╩šęµ,Ż¼šµ╩Ū╠ņ╔ŽĄ¶W’×┴╦Ż¼╦∙ęįŠ═┘I┴╦3 ╚fį¬,�,ŻĪ�

äó─╠─╠ĖµįVėøš▀Ż¼ų▒ĄĮöĄ(sh©┤)╚š║¾╦²╩šĄĮ┴╦▒ŻļU(xi©Żn)╣½╦Š╝─üĒĄ─╗žįL墊Ē║═ĪČ═Č▀BļU(xi©Żn)éĆ(g©©)╚╦┘~æ¶Į©┴ó═©ų¬Ģ°ĪĘ║¾,Ż¼▓┼├„░ūūį╝║┘Å┘IĄ─╦∙ų^Ī░╗∙ĮĪ▒,Ż¼įŁüĒ╩Ūę╗ĘN├¹×ķ═Č▀BļU(xi©Żn)Ą─▒ŻļU(xi©Żn)ĪŻ

ĪĪĪĪĪ░╬ę¼F(xi©żn)į┌ę¬├┤šJ(r©©n)Ą╣├╣,Īó─├░ļŅ~┘rāö,Ż¼ę¬├┤└^└m(x©┤)║═▒ŻļU(xi©Żn)╣½╦Š└ĒšōŻ¼ę╗ĘųÕX─├▓╗ĄĮ,ĪŻįńų¬Ą└▀@├┤įŃą─,Ż¼«ö(d©Īng)│§▓╗╚ń▓╗═Č▒ŻŻĪĪ▒┌wŽ╚╔·░Öų°├╝Ņ^ī”(du©¼)ėøš▀šf,Ż¼Į±─Ļ│§ūį╝║═Č▒ŻĄ─É█▄ć▒╗Ųõ╦¹▄ć▌vūĘ╬▓,Ż¼ĮY(ji©”)╣¹É█▄ć▄ć╔ĒČÓ╠Ä╩▄ōpĪŻ┌wŽ╚╔·«ö(d©Īng)╝┤ō▄┤“┴╦▒ŻļU(xi©Żn)╣½╦ŠĄ─ļŖįÆ,Ż¼įō╣½╦Š±R╔Ž┼╔▓ķ┐▒åT┌sĄĮ¼F(xi©żn)ł÷(ch©Żng)┐▒▓ķ,Ż¼ļS║¾┌wŽ╚╔·ą▐└Ē▄ć▌vę╗╣▓╗©┴╦1.8╚fėÓį¬ĪŻĄ½Äū╠ņ║¾,Ż¼«ö(d©Īng)╦¹─├ų°ŽÓĻP(gu©Īn)╩ų└m(x©┤)ĄĮįō╣½╦Šėæę¬┘rāöĢr(sh©¬),Ż¼Š╣Ą├ĄĮ╣żū„╚╦åTĪ░Ą╚Ą╚į┘šfĪ▒Ą─┤Å═(f©┤),ĪŻ║¾üĒŻ¼╣żū„╚╦åTĖµįV┌wŽ╚╔·Ż║░┤šš║Ž═¼╔ŽĄ─├„┤_ęÄ(gu©®)Č©,Ż¼┌wŽ╚╔·Ą─▄ć▌vę╗Ą®░l(f©Ī)╔·ęŌ═Ōīó░┤šš▒╚└²ų¦ĖČ,Ż¼Č°▓╗╩Ū╚½Ņ~┘rāöŻ¼┌wŽ╚╔·ų╗─▄─├ĄĮę╗░ļĄ─┘rāö┘M(f©©i),ĪŻ┌wŽ╚╔·╔·ÜŌĄžī”(du©¼)ėøš▀šfŻ║Ī░╬ę¼F(xi©żn)į┌Š═╩Ū┼¬▓╗├„░ū,Ż¼╬ęį§├┤Š═│╔┴╦░┤▒╚└²┘rāö┴╦─žŻ┐╦¹éāųŲČ©Ą─║Ž═¼šl─▄┐┤Ą├Č«,ŻĪ«ö(d©Īng)│§┐╔╩Ū╦¹éāĄ─śI(y©©)äš(w©┤)åTĮo═Ų╦]Ą─░Ī,Ż¼╬ę▒╗┐ėæK┴╦ŻĪĪ▒

ĪĪĪĪėøš▀ļSÖC(j©®)ū÷┴╦ę╗éĆ(g©©)20╚╦Ą─ąĪš{(di©żo)▓ķ,Ż¼▒ŻļU(xi©Żn)śI(y©©)Ą─š\ą┼å¢Ņ}┤_īŹ(sh©¬)ęč│╔×ķę╗Ą└ļyŅ},ĪŻėą╩▄įL╚╦─Ņ│÷Ēś┐┌┴’Ż║Ī░═Č▒Ż╚▌ęūĪó╦„┘rļy,Ż¼╩šÕXčĖ╦┘,Īó┘rÕXļyĪ▒Ż¼Ė³ėą▓┐Ęų╩▄įL╚╦īó▒ŻļU(xi©Żn)ų▒ĮėČ©┴x×ķĪ░▒ŻļU(xi©Żn)Š═╩Ūūī╚╦╔Ž«ö(d©Īng)?sh©┤)─Ī�,ĪóĪ░▒ŻļU(xi©Żn)Ė·é„õN▓Ņ▓╗ČÓ,Ż¼▀BėHŲ▌┼¾ėčČ╝├╔Ī▒ĪŻŲõųą,Ż¼Į^┤¾ČÓöĄ(sh©┤)╩▄įLš▀Č╝įŌĄĮę╗ą®▒ŻļU(xi©Żn)╚╦åTĖFūĘ├═┤“╩ĮĄžĪ░└Ł▒ŻļU(xi©Żn)Ī▒,Ż¼║▄ČÓ╚╦Č╝ī”(du©¼)ūį╝║Ą─éĆ(g©©)╚╦┘Y┴Žą╣┬®ĄĮ▒ŻļU(xi©Żn)┤·└Ē╚╦ų«╠ÄĖąĄĮė¶É×ĪŻ

╚▒Ę”š\ą┼╝żäŅ(l©¼)║═▒Żūo(h©┤)

ĪĪĪĪõN╩█š`ī¦(d©Żo)║═└Ē┘rļy╝»ųąĘ┤ė│┴╦▒ŻļU(xi©Żn)śI(y©©)š\ą┼╚▒╩¦å¢Ņ},Ż¼ųąčļžö(c©ói)Įø(j©®ng)┤¾īW(xu©”)▒ŻļU(xi©Żn)īW(xu©”)į║ų▄śÕųvĤī”(du©¼)ĪČ╩ął÷(ch©Żng)ł¾(b©żo)ĪĘ▒Ē╩ŠŻ║▒ŻļU(xi©Żn)śI(y©©)«ö(d©Īng)Ū░░l(f©Ī)š╣▒╚▌^╝▒╣”Į³└¹Ż¼┤_īŹ(sh©¬)┤µį┌ų°š\ą┼▓╗ūŃ¼F(xi©żn)Ž¾,ĪŻė╚Ųõ╩ŪŃyąą┤·õN▒Żå╬,Ż¼ļpĘĮį┌ūĘŪ¾└¹ØÖ(r©┤n)ĘĮ├µ┐╝æ]▀^ČÓĪŻ╬ęć°▒ŻļU(xi©Żn)śI(y©©)─┐Ū░▀^ė┌é╚(c©©)ųžī”(du©¼)Ī░┴┐Ī▒Ą─ūĘŪ¾,Ż¼▀@Š═įņ│╔┴╦▒ŻļU(xi©Żn)║═╗∙Į,Īóā”(ch©│)ąŅōī╩ął÷(ch©Żng)Ż¼ģs║÷ęĢ┴╦ī”(du©¼)▒ŻļU(xi©Żn)Ą─▒ŻšŽ,Īó’L(f©źng)ļU(xi©Żn)╠Ä└Ē▀@ą®║╦ą─╣”─▄Ą─ķ_░l(f©Ī)┼cūĘŪ¾,ĪŻ

ĪĪĪĪīŻ╝ę▒Ē╩ŠŻ║Š▀¾w▒Ē¼F(xi©żn)į┌▒ŻļU(xi©Żn)╣½╦ŠĪó▒ŻļU(xi©Żn)ųąĮķ║══Č▒Ż╚╦š\ą┼3éĆ(g©©)ĘĮ├µ,ĪŻę╗ą®▒ŻļU(xi©Żn)╣½╦ŠųŲČ©ę╗ą®Ī░╠ņĢ°╩ĮĪ▒║Ž═¼,Ż¼į┌▒ŻļU(xi©Żn)╩┬╣╩░l(f©Ī)╔·║¾Ż¼│÷ļU(xi©Żn)┘r┐Ņ│╠ą“▀^ė┌¤®¼Ź,Ż¼įSČÓ╦„┘r╚╦Įø(j©®ng)▀^ČÓ┤╬Ę┤Å═(f©┤)▀ĆļyęįÅ─▒ŻļU(xi©Żn)╣½╦ŠŅI(l©½ng)ĄĮæ¬(y©®ng)Ą├Ą─▒ŻļU(xi©Żn)Į,Ż¼╩╣Ą├═Č▒Ż╚╦┤¾×ķ▓╗ØMĪŻėąĄ─▓╗░┤║Ž═¼╝sČ©Ż¼šę│÷ĘNĘN└Ēė╔Ž¦┘r,Īó═Ž┘r,ĪóŪĘ┘rŻ¼╔§ų┴¤o└Ēė╔Š▄┘r,Ż╗ę╗ą®▒ŻļU(xi©Żn)ųąĮķ╚ń▒ŻļU(xi©Żn)┤·└Ē╚╦,Īó▒ŻļU(xi©Żn)Įø(j©®ng)╝o(j©¼)╚╦Īó▒ŻļU(xi©Żn)╣½╣└╚╦į┌ķ_š╣śI(y©©)äš(w©┤)Ģr(sh©¬),Ż¼ć└(y©ón)ųžš`ī¦(d©Żo)╔§ų┴Ų█“_═Č▒Ż╚╦,Ż¼╣╩ęŌļ[▓m║Ž═¼Ą─ųžę¬ą┼ŽóŻ¼▓╗│õĘųšf├„Ī░│²═Ōž¤(z©”)╚╬Ī▒,Ż¼šTī¦(d©Żo)═Č▒Ż╚╦▓╗┬─ąą╚ńīŹ(sh©¬)Ėµų¬┴xäš(w©┤),Ż╗ę╗ą®═Č▒Ż╚╦é╬įņ┼c╩┬╣╩ėąĻP(gu©Īn)Ą─ūC├„ĪóūCō■(j©┤),Ż¼╔§ų┴╚╦×ķųŲįņ▒ŻļU(xi©Żn)╩┬╣╩,Ż¼ęį“_╚ĪĖ▀Ņ~▒ŻļU(xi©Żn)ĮĪŻ

ĪĪĪĪ╩┬īŹ(sh©¬)╔Ž,Ż¼ć°ā╚(n©©i)ęčėą▒ŻļU(xi©Żn)╣½╦Šī”(du©¼)┤·└Ē╚╦ųŲČ╚▀M(j©¼n)ąą┴╦ą┬Ą─╠Į╦„,ĪŻ2004─ĻŻ¼ą┬╚A╚╦ē█▒ŻļU(xi©Żn)╣½╦ŠĘųäeį┌įŲ─Ž║═ųžæc│╔┴ó┴╦ā╔╝ę▒ŻļU(xi©Żn)┤·└Ē╣½╦Š,Ż¼éĆ(g©©)╚╦śI(y©©)äš(w©┤)ĀIõNåT╚½▓┐▒╗äāļx,Ż¼│╔×ķ┤·└Ē╣½╦ŠĄ─īŻśI(y©©)õN╩█╚╦åTĪŻ▒ŻļU(xi©Żn)┤·└Ē╚╦▓╗āHėą╣╠Č©ĄūąĮ,Ż¼▀Ć║═▒ŻļU(xi©Żn)╣½╦Š║×ėåš²╩ĮĄ─ä┌äė(d©░ng)║Ž═¼,Ż¼ŽĒėąć°╝ęęÄ(gu©®)Č©Ą─╔ńĢ■(hu©¼)ĖŻ└¹▒ŻšŽĪŻ

ĪĪĪĪųąć°▒Ż▒O(ji©Īn)Ģ■(hu©¼)ėąĻP(gu©Īn)╚╦╩┐▒Ē╩ŠŻ║▒Ż▒O(ji©Īn)Ģ■(hu©¼)š²┼cä┌äė(d©░ng)║═╔ńĢ■(hu©¼)▒ŻšŽ▓┐ģf(xi©”)╔╠,Ż¼┐╝æ]īó╚½ć°150ČÓ╚f▒ŻļU(xi©Żn)┤·└Ē╚╦╝{╚ļĪČä┌äė(d©░ng)Ę©ĪĘš{(di©żo)š¹Ą─ĘČć·,Ż¼ęį├„┤_ŲõĘ©┬╔Ąž╬╗Ż¼▒ŻšŽŲõ║ŽĘ©ÖÓ(qu©ón)ęµ,ĪŻ

ĪĪĪĪĪ░š\ą┼,Ż¼╩Ū▒ŻļU(xi©Żn)╩ął÷(ch©Żng)Ą─╔·├³�,ŻĪ▒ī�(du©¼)ė┌═Č▒Ż╚╦üĒšf,Ż¼┘I▒ŻļU(xi©Żn)Š═╩Ūė├¼F(xi©żn)į┌┤_Č©Ą─ų¦ĖČŻ©▒Ż┘M(f©©i)Ż®üĒōQ╚Ī╬┤üĒ▓╗┤_Č©╣╩╩┬░l(f©Ī)╔·Ģr(sh©¬)Ą─ĮoĖČŻ©▒ŻļU(xi©Żn)ča(b©│)āöŻ®Ż¼Č°šµš²ŠSŽĄļpĘĮĄ─╩Ūš\ą┼,�,ŻĪ░ūŅ┤¾š\ą┼įŁätĪ▒╩Ū▒ŻļU(xi©Żn)Ą─╗∙▒ŠįŁätŻ¼╩Ū×ķ┴╦ĮŌøQą┼Žó▓╗ī”(du©¼)ĘQ,ĪóĄ└Ą┬’L(f©źng)ļU(xi©Żn),ĪóŅÖ┐═ą─└Ē░▓╚½ąĶŪ¾Ą╚å¢Ņ},ĪŻČ°─┐Ū░╬ęć°▒ŻļU(xi©Żn)śI(y©©)ęč│÷¼F(xi©żn)š\ą┼╬ŻÖC(j©®)Ż¼▀@īóų▒ĮėųŲ╝s▒ŻļU(xi©Żn)śI(y©©)ėų║├ėų┐ņ░l(f©Ī)š╣,Ż¼╔§ų┴äė(d©░ng)ōu▒ŻļU(xi©Żn)śI(y©©)Ą─Ė∙╗∙,Ż¼╝ėÅŖ(qi©óng)š\ą┼Į©įO(sh©©)ęč│╔«ö(d©Īng)äš(w©┤)ų«╝▒ĪŻ

ĪĪĪĪ▓╗╔┘īŻ╝ę▀ĆųĖ│÷,Ż¼¼F(xi©żn)īŹ(sh©¬)ųą╚╦éāĖąĄĮ╔ńĢ■(hu©¼)╚▒╔┘š\ą┼,Ż¼▓ó▓╗╩Ūš\ą┼ā╚(n©©i)╚▌║═Ę©┬╔ęÄ(gu©®)Č©▓╗┤µį┌Ż¼Č°╩Ū╚▒╔┘ī”(du©¼)š\ą┼ąą×ķĄ─╝żäŅ(l©¼)║═▒Żūo(h©┤),ĪŻ×ķ┤╦╦¹éā│½ūhŻ║░č╬š╔ńĢ■(hu©¼)ą┼ė├¾wŽĄĮ©įO(sh©©)Ų§ÖC(j©®),Ż¼×ķ▒ŻļU(xi©Żn)śI(y©©)š\ą┼¾wŽĄĮ©įO(sh©©)ĄņČ©╗∙ĄA(ch©│)Ż╗╝ėÅŖ(qi©óng)▒ŻļU(xi©Żn)š\ą┼Ę©ųŲĮ©įO(sh©©),Ż¼×ķ▒ŻļU(xi©Żn)śI(y©©)š\ą┼¾wŽĄĮ©įO(sh©©)╠ß╣®Ę©┬╔▒ŻšŽ,Ż╗Į©┴ó▒ŻļU(xi©Żn)š\ą┼╣▄└ĒųŲČ╚Ż¼×ķ▒ŻļU(xi©Żn)śI(y©©)š\ą┼¾wŽĄĮ©įO(sh©©)äō(chu©żng)įņŚl╝■,Ż╗Ė─Ė’▒ŻļU(xi©Żn)╣½╦ŠĀIõN¾wųŲ,Ż¼×ķ▒ŻļU(xi©Żn)śI(y©©)š\ą┼¾wŽĄĄ─Į©įO(sh©©)ūó╚ļ╗Ņ┴”ĪŻ═¼Ģr(sh©¬),Ż¼▀Ćę¬╝ėÅŖ(qi©óng)ī”(du©¼)▒ŻļU(xi©Żn)╣½╦ŠĄ─š\ą┼┐╝įu(p©¬ng)╣żū„,Ż¼╝ė┤¾╩¦ą┼æ═Įõ┴”Č╚ĪŻ

ą┬┼d▒ŻļU(xi©Żn)╩ął÷(ch©Żng)čĖ╦┘│╔ķL(zh©Żng)

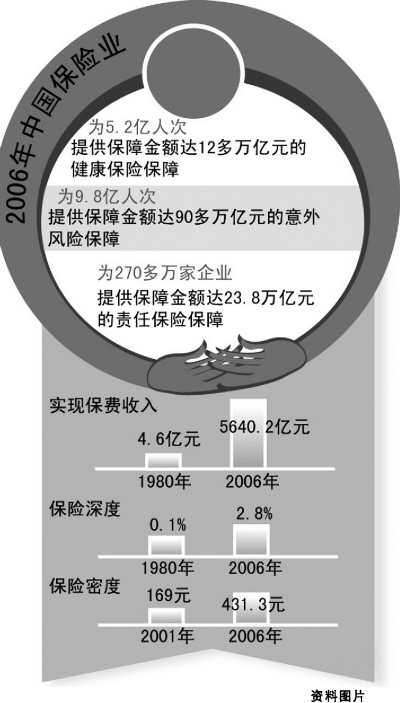

ĪĪĪĪ2006─Ļ,Ż¼ųąć°▒ŻļU(xi©Żn)śI(y©©)╣▓×ķ9.8ā|╚╦┤╬╠ß╣®▒ŻšŽĮŅ~▀_(d©ó)90ČÓ╚fā|į¬Ą─ęŌ═Ō’L(f©źng)ļU(xi©Żn)▒ŻšŽ,Ż¼×ķ5.2ā|╚╦┤╬╠ß╣®▒ŻšŽĮŅ~▀_(d©ó)12ČÓ╚fā|į¬Ą─ĮĪ┐Ą▒ŻļU(xi©Żn)▒ŻšŽŻ¼×ķ270ČÓ╚f╝ęŲ¾śI(y©©)╠ß╣®▒ŻšŽĮŅ~▀_(d©ó)23.8╚fā|į¬Ą─ž¤(z©”)╚╬▒ŻļU(xi©Żn)▒ŻšŽĪŁĪŁ▀@ą®²ŗ┤¾öĄ(sh©┤)ūųĄ─▒│║¾╩Ūę╗éĆ(g©©)ą┬┼d▒ŻļU(xi©Żn)╩ął÷(ch©Żng)čĖ╦┘│╔ķL(zh©Żng)Ą─┐sė░,ĪŻ

ĪĪĪĪį┌░l(f©Ī)▀_(d©ó)ć°╝ę,Ż¼▒ŻļU(xi©Żn)ęčØB═ĖĄĮĮø(j©®ng)Ø·(j©¼)Ą─Ė„ąąĖ„śI(y©©)Īó╔ńĢ■(hu©¼)Ą─Ė„éĆ(g©©)ŅI(l©½ng)ė“║═╚╦éā╔·╗ŅĄ─Ė„éĆ(g©©)ĘĮ├µ,ĪŻĄ½╩Ūė╔ė┌Üv╩ĘįŁę“,Ż¼ą┬ųąć°▒ŻļU(xi©Żn)╩┬śI(y©©)ę╗Č╚▀M(j©¼n)╚ļķL(zh©Żng)▀_(d©ó)20─ĻĄ─═ŻŅDŲ┌ĪŻų▒ĄĮųąć°īŹ(sh©¬)ąąĖ─Ė’ķ_Ę┼,Ż¼▒ŻļU(xi©Żn)śI(y©©)╚½├µ╗ųÅ═(f©┤)ęį║¾Ż¼▓┼šµš²▓Į╚ļ┼Ņ▓¬░l(f©Ī)š╣Ą─▄ēĄ└,ĪŻ

▒Ż▒O(ji©Īn)Ģ■(hu©¼)Ż║1ų┴8į┬116╝ę▒ŻļU(xi©Żn)ųąĮķÖC(j©®)śŗ(g©░u)═╦│÷

ĪĪĪĪ▒Šł¾(b©żo)ėŹ ╣Pš▀Į³╚šÅ─ųąć°▒Ż▒O(ji©Īn)Ģ■(hu©¼)½@Žż,Ż¼

2007─Ļ1ų┴8į┬Ż¼ėą116╝ę▒ŻļU(xi©Żn)īŻśI(y©©)ųąĮķÖC(j©®)śŗ(g©░u)Å─╩ął÷(ch©Żng)═╦│÷,ĪŻ

ĪĪĪĪō■(j©┤)Žż,Ż¼2007─Ļ1ų┴8į┬Ż¼╚½ć°ėą98╝ę▒ŻļU(xi©Żn)┤·└ĒÖC(j©®)śŗ(g©░u),Īó8╝ę▒ŻļU(xi©Żn)Įø(j©®ng)╝o(j©¼)ÖC(j©®)śŗ(g©░u),Īó10╝ę▒ŻļU(xi©Żn)╣½╣└ÖC(j©®)śŗ(g©░u)═Żų╣Įø(j©®ng)ĀI▒ŻļU(xi©Żn)ųąĮķśI(y©©)äš(w©┤),Ż¼═╦│÷▒ŻļU(xi©Żn)ųąĮķ╩ął÷(ch©Żng)ĪŻųąć°▒Ż▒O(ji©Īn)Ģ■(hu©¼)Ė∙ō■(j©┤)ĪČ▒ŻļU(xi©Żn)┤·└ĒÖC(j©®)śŗ(g©░u)╣▄└ĒęÄ(gu©®)Č©ĪĘ,ĪóĪČ▒ŻļU(xi©Żn)Įø(j©®ng)╝o(j©¼)ÖC(j©®)śŗ(g©░u)╣▄└ĒęÄ(gu©®)Č©ĪĘ,Ż¼ę└Ę©ī”(du©¼)▀@ą®ÖC(j©®)śŗ(g©░u)▐k└Ē┴╦įS┐╔ūCūóõN╩ų└m(x©┤)ĪŻ |