|

ĪĪĪĪĪ±į┌├└ć°Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)ųąŻ¼╝ę═ź║═š■Ė«Ą─Ė▀Ž¹┘M(f©©i)Š∙┐┐žō(f©┤)é∙üĒŠS│ųŻ¼╝ę═źé∙äš(w©┤)š╝┐╔ų¦┼õ╩š╚ļ▒╚ųž2001─Ļ×ķ101%,Ż¼─┐Ū░ęč▀_(d©ó)ĄĮ138%Ż¼┬ō(li©ón)░Ņš■Ė«é∙äš(w©┤)š╝GDPĄ─▒╚ųž2000─Ļ×ķ60%,Ż¼─┐Ū░×ķ73%,Ż¼Įø(j©®ng)│ŻĒŚ(xi©żng)─┐ŠS│ųŠ▐Ņ~│ÓūųŻ¼š╝GDP▒╚ųžÅ─2001─ĻĄ─3.4%╔Ž╔²ų┴2005─ĻĄ─6.6%,ĪŻ▀@śėę╗ĘNĮø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)╩Ū▓╗┐╔│ų└m(x©┤)Ą─,ĪŻ

ĪĪĪĪĪ±į┌─┐Ū░ć°ļHžøÄ┼¾wŽĄ┐“╝▄▓╗┐╔─▄±R╔Žū÷┤¾Ę∙š{(di©żo)š¹Ą─Ģr║“Ż¼ę¬įO(sh©©)ėŗ(j©¼)│÷ę╗ĘNÖC(j©®)ųŲ,Ż¼╝ėÅŖ(qi©óng)ī”ų„ę¬ā”éõžøÄ┼ć°╝ę║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─▒O(ji©Īn)ČĮ,Ż¼ī”Ųõžöš■│Óūų║═Įø(j©®ng)│ŻĒŚ(xi©żng)─┐│Óūųš╝GDPĄ─▒╚ųžę¬ėą╦∙╝s╩°ĪŻ

ĪĪĪĪĪ±░┤Į╚┌śI(y©©)╗žÜw×ķīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ę■äš(w©┤)Ą─įŁät,Ż¼Į╚┌ÖC(j©®)śŗ(g©░u)▓╗æ¬(y©®ng)įō│÷╩█ę▓▓╗æ¬(y©®ng)įō┘Å┘I¤oĘ©┴╦ĮŌ╗∙ĄA(ch©│)«a(ch©Żn)ŲĘĄ─č▄╔·«a(ch©Żn)ŲĘ,ĪŻ▀@╚ń═¼ę╗éĆŽ¹┘M(f©©i)š▀┘Ię╗éĆ╦¹═Ļ╚½▓╗┴╦ĮŌĄ─╔╠ŲĘŻ¼║▄╚▌ęū▒╗╔╠╝ę╦∙Ų█“_,ĪŻę“┤╦æ¬(y©®ng)įōŽ▐ųŲĮ╚┌č▄╔·ŲĘČÓ┤╬č▄╔·,Ż¼░čŲõ╣”─▄Ž▐Č©į┌ī”ø_’L(f©źng)ļUĄ─╗∙ĄA(ch©│)ĘČć·ā╚(n©©i)Ż¼Ę└ĘČ▀^Č╚═ČÖC(j©®),ĪŻ

ĪĪĪĪ2008─ĻĮ╚┌╬ŻÖC(j©®)╩Ūų„ę¬░l(f©Ī)▀_(d©ó)ć°╝ę├└ć°│÷┴╦å¢Ņ},Ż¼▓©╝░╚½Ū“ĪŻ

ĪĪĪĪ╬ŻÖC(j©®)Ą─Įø(j©®ng)Ø·(j©¼)║═Į╚┌Ė∙į┤

ĪĪĪĪÅ─║Ļė^Įø(j©®ng)Ø·(j©¼)īė├µ┐┤Ż║

ĪĪĪĪ├└ć°Ī░Ą═ā”ąŅ┬╩║═žöš■,ĪóĮø(j©®ng)│ŻĒŚ(xi©żng)─┐ļp│ÓūųĪ▒Ą─Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)▓╗┐╔│ų└m(x©┤),ĪŻ

ĪĪĪĪĮ³─ĻüĒ├└ć°Ą─ā”ąŅ┬╩ę╗ų▒į┌Ž┬ĮĄŻ¼Š▐Ņ~Ī░ā”ąŅ-═Č┘YĪ▒╚▒┐┌ę└┐┐Įø(j©®ng)│ŻĒŚ(xi©żng)─┐│Óūų║═š■Ė«žöš■│ÓūųüĒ╚┌┘Y,ĪŻį┌├└ć°Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)ųą,Ż¼Ž¹┘M(f©©i)š╝GDP▒╚ųž▀_(d©ó)70%ū¾ėęŻ¼┤¾┤¾Ė▀ė┌ę╗░Ń░l(f©Ī)▀_(d©ó)ć°╝ę50-60%Ą─╦«ŲĮ,Ż╗Šė├±ā”ąŅ┬╩2000─ĻęįüĒŲĮŠ∙āH×ķ1.5%,Ż¼┤¾┤¾Ą═ė┌ę╗░Ń░l(f©Ī)▀_(d©ó)ć°╝ę5-10%Ą─╦«ŲĮŻ╗╝ę═ź║═š■Ė«Ą─Ė▀Ž¹┘M(f©©i)Š∙┐┐žō(f©┤)é∙üĒŠS│ųŻ¼╝ę═źé∙äš(w©┤)š╝┐╔ų¦┼õ╩š╚ļ▒╚ųž2001─Ļ×ķ101%,Ż¼─┐Ū░ęč▀_(d©ó)ĄĮ138%,Ż¼┬ō(li©ón)░Ņš■Ė«é∙äš(w©┤)š╝GDPĄ─▒╚ųž2000─Ļ×ķ60%Ż¼─┐Ū░×ķ73%,Ż¼Įø(j©®ng)│ŻĒŚ(xi©żng)─┐ŠS│ųŠ▐Ņ~│Óūų,Ż¼š╝GDP▒╚ųžÅ─2001─ĻĄ─3.4%╔Ž╔²ų┴2005─ĻĄ─6.6%ĪŻ▀@śėę╗ĘNĮø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)╩Ū▓╗┐╔│ų└m(x©┤)Ą─,ĪŻ

ĪĪĪĪ×ķ┤╠╝żĮø(j©®ng)Ø·(j©¼)į÷ķLČ°▓╔╚ĪĄ─╣─äŅĘ┐Ąž«a(ch©Żn)░l(f©Ī)š╣Ą─š■▓▀ī¦(d©Żo)ų┬┴╦Ąž«a(ch©Żn)┼▌─Ł,ĪŻį┌2000─Ļ┐Ų╝╝╣╔┼▌─ŁŲŲ£ń║═2001─ĻĪ░9Īż11Ī▒╬ŻÖC(j©®)▒¼░l(f©Ī)║¾Ż¼├└ć°Įø(j©®ng)Ø·(j©¼)Ž▌╚ļ╦ź═╦,Ż¼├└ć°įćłD═©▀^┤╠╝żĘ┐Ąž«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ųžš±Įø(j©®ng)Ø·(j©¼),ĪŻ├└ć°š■Ė«═©▀^Ę┐└¹├└║═Ę┐Ąž├└ā╔┤¾£╩(zh©│n)š■Ė«ÖC(j©®)śŗ(g©░u)Ż¼┤¾┴┐┘Å┘I┤╬╝ē░┤Įę┘J┐Ņ,Ż¼╣─äŅą┼┘JÖC(j©®)śŗ(g©░u)░l(f©Ī)Ę┼ūĪĘ┐░┤Įę┘J┐Ņ,ĪŻ▀@ą®Įø(j©®ng)Ø·(j©¼)┤╠╝żš■▓▀į┌║▄┤¾│╠Č╚╔Ž▀_(d©ó)ĄĮ┴╦ŅA(y©┤)Ų┌ą¦╣¹Ż¼Ą½ę▓┬±Ž┬┴╦ļ[╗╝,ĪŻ

ĪĪĪĪ▀^ė┌īÆ╦╔Ą─žøÄ┼š■▓▀įņ│╔╚½Ū“┴„äėąįĘ║×E,ĪŻ├└ć°į┌2001─Ļęį║¾▓╔╚Ī┴╦▓╗║Ž└ĒĄ─žøÄ┼š■▓▀ĪŻ├└┬ō(li©ón)ā”▀B└m(x©┤)13┤╬Ž┬š{(di©żo)╗∙£╩(zh©│n)└¹┬╩,Ż¼╩╣┬ō(li©ón)░Ņ╗∙Į└¹┬╩į┌2003─Ļ▀_(d©ó)ĄĮ┴╦1%Ą─Üv╩ĘūŅĄ═╦«ŲĮ,Ż¼▓óŠS│ųę╗─Ļų«Š├ĪŻ╩ął÷▀^ČÓĄ─┴„äėąį╩╣ś╦(bi©Īo)£╩(zh©│n)ŲšĀ¢ųĖöĄ(sh©┤)Å─2002─Ļ10į┬Ę▌Ą─777³c(di©Żn)’j╔²ĄĮ2007─Ļ1į┬Ą─1565³c(di©Żn),Ż¼ć°ļHįŁė═Ų┌žøārĖ±Å─2000─Ļ25├└į¬/═░╔Ž╔²ĄĮ2008─Ļ7į┬Ą─147├└į¬/═░,Ż¼├└ć°Č■╩ųĘ┐ŲĮŠ∙ārĖ±ę▓Å─2000─ĻĄ─13.5╚f├└į¬/╠ū╔ŽØqĄĮ2006─Ļ7į┬Ą─23╚f├└į¬/╠ūĪŻ

ĪĪĪĪÅ─╬óė^Ą─Į╚┌▀\(y©┤n)ąąÖC(j©®)ųŲüĒ┐┤Ż║

ĪĪĪĪą┼┘JÖC(j©®)śŗ(g©░u)▀`▒│ą┼┘J╗∙▒ŠįŁät,Ż¼ø]ėąī”ą┼ė├ĀŅør▌^▓ŅĄ─┐═æ¶╚║¾w▀M(j©¼n)ąąšJ(r©©n)šµ║Y▀x,Ż¼ī¦(d©Żo)ų┬Ųõųąę╗ą®▓╗║ŽĖ±┐═æ¶ę▓½@Ą├┴╦Ę┐╬▌░┤Įę┘J┐ŅĪŻ▀@ę╗ĘĮ├µė╔ė┌ū„×ķĄųč║╬’Ą─Ę┐╬▌ārĖ±│ų└m(x©┤)╔ŽØq,Ż¼╔╠śI(y©©)Ńyąąī”┐═æ¶▒Š╔ĒĄ─┘Yą┼ĀŅørėą╦∙║÷ęĢ,Ż╗┴Ēę╗ĘĮ├µŻ¼╔╠śI(y©©)Ńyąąī”░┤Įę┘J┐Ņ═©▀^┘Y«a(ch©Żn)ūC╚»╗»│÷╩█,Ż¼╩╣’L(f©źng)ļU▐D(zhu©Żn)ęŲ│÷╚ź,Ż¼ę“┤╦ø]ėąäėÖC(j©®)╚źšJ(r©©n)šµ║Y▀xĪŻ

ĪĪĪĪĮ╚┌ÖC(j©®)śŗ(g©░u)×ķūĘų└¹ØÖŲ½ļx×ķīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ę■äš(w©┤)Ą─ū┌ų╝,Ż¼├ż─┐░l(f©Ī)š╣č▄╔·«a(ch©Żn)ŲĘ,Ż¼ī¦(d©Żo)ų┬┴╦ą┼ė├┘Y«a(ch©Żn)┼▌─Ł,ĪŻŽ╚╩Ū╔╠śI(y©©)Ńyąą░čĄųč║┘J┐ŅūC╚»╗»,Ż¼│÷╩█Įo═Č┘YŃyąąĪó╦Į─╝╗∙ĮĄ╚Į╚┌ÖC(j©®)śŗ(g©░u)Ż¼Č°═Č┘YŃyąąėų░č▀@ą®┘Y«a(ch©Żn)ųžą┬ĮM║Ž│╔ą┬Ą─é∙╚»CDO,Ż¼▓óį┘┤╬│÷╩█,Ż¼Įø(j©®ng)▀^ČÓ┤╬Å═(f©┤)ļsč▄╔·║¾Ż¼Ė„╝ē═Č┘Yš▀ęčĮø(j©®ng)┐┤▓╗ĄĮ╗∙ĄA(ch©│)«a(ch©Żn)ŲĘ┴╦,Ż¼ļyęį┤_Č©’L(f©źng)ļU³c(di©Żn),ĪŻ

ĪĪĪĪ▒O(ji©Īn)╣▄«ö(d©Īng)ŠųĄ─╩¦┬ÜĪŻ▒O(ji©Īn)╣▄«ö(d©Īng)Šųī”Į╚┌«a(ch©Żn)ŲĘ║═Į╚┌ÖC(j©®)śŗ(g©░u)Ą─Ė▄ŚU┬╩╚▒Ę”ėąą¦Ą─┐žųŲ,ĪŻ░═╚¹Ā¢ģf(xi©”)ūhęÄ(gu©®)Č©Ńyąąą┼┘J┘Y«a(ch©Żn)Ą─┘Y▒Š│õūŃ┬╩ų┴╔┘×ķ8%,Ż¼Ą½ģsø]ėąī”▒Ē═Ō┘Y«a(ch©Żn)ū÷│÷ŅÉ╦ŲęÄ(gu©®)Č©Ż¼ī¦(d©Żo)ų┬č▄╔·ŲĘŲš▒ķŠ▀ėą║▄Ė▀Ė▄ŚU▒╚┬╩,Ż¼╚ń├└┴ų,Īó└ū┬³ąųĄ▄Ą─č▄╔·«a(ch©Żn)ŲĘĖ▄ŚU╝s×ķ30▒Čū¾ėęĪŻ┤╦═Ō,Ż¼▒O(ji©Īn)╣▄«ö(d©Īng)Šųī”ėąŽĄĮy(t©»ng)ąįė░ĒæĄ─┤¾ą═Į╚┌ÖC(j©®)śŗ(g©░u)Ą─’L(f©źng)ļU╚▒Ę”ėąą¦▒O(ji©Īn)£y,ĪŻ

ĪĪĪĪ▀@┤╬╬ŻÖC(j©®)ų«╦∙ęįĮo╚½╩└ĮńĦüĒ╚ń┤╦┤¾Ą─ė░ĒæŻ¼ĻP(gu©Īn)µIį┌ė┌▀@┤╬╩Ūū„×ķ╩└Įńų„ę¬░l(f©Ī)▀_(d©ó)ć°╝ęĄ─├└ć°│÷┴╦å¢Ņ},Ż¼▓©╝░╚½Ū“,ĪŻĖ³╔Ņīė┤╬Ą─įŁę“į┌ė┌╩└ĮńĮø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)Ą─▓╗Š∙║Ō║═ć°ļHžøÄ┼¾wŽĄĄ─▓╗║Ž└ĒĪŻ╩└ĮńĮø(j©®ng)Ø·(j©¼)Ą─ę╗Č╦╩Ū░l(f©Ī)▀_(d©ó)ć°╝ęĄ─Ą═ā”ąŅĖ▀Ž¹┘M(f©©i),Ż¼ę╗Č╦╩Ū░l(f©Ī)š╣ųąć°╝ęĄ─Ė▀ā”ąŅĄ═Ž¹┘M(f©©i),Ż╗ę╗Č╦╩Ū░l(f©Ī)▀_(d©ó)ć°╝ęš╝ō■(j©┤)ėąĖ▀ĖĮ╝ėųĄĄ─Ę■äš(w©┤)śI(y©©)║═Ė▀ą┬╝╝ąg(sh©┤)«a(ch©Żn)śI(y©©)Ż¼ę╗Č╦╩Ū░l(f©Ī)š╣ųąć°╝ęš╝ō■(j©┤)«a(ch©Żn)śI(y©©)µ£Ą─Ą═Č╦Ī¬Ī¬ųŲįņśI(y©©),ĪŻ░l(f©Ī)š╣ųąć°╝ęą╬│╔ć°ļH╩šų¦ļpĒś▓Ņ,Ż¼Ęe└█┴╦Ė▀Ņ~Ą─├└į¬═ŌģRā”éõŻ¼▀@ą®═ŌģRā”éõėų═©▀^┘Å┘I├└ć°ć°é∙╗ž┴„├└ć°,Ż¼▓óų¦ō╬┴╦├└ć°š■Ė«║═Šė├±Ą─žō(f©┤)é∙Ž¹┘M(f©©i),ĪŻĪ░ĖFć°Ī▒ų¦į«┴╦Ī░Ė╗ć°Ī▒,ĪŻ├└ć°Ą─Š▐Ņ~Įø(j©®ng)│ŻĒŚ(xi©żng)─┐│Óūų║═žöš■│Óūų═©▀^├└į¬į┌ć°ļHžøÄ┼¾wŽĄĄ─ų„ī¦(d©Żo)Ąž╬╗ė╔╚½Ū“╚╦üĒĪ░┘Iå╬Ī▒┴╦,ĪŻ

ĪĪĪĪī”╬┤üĒć°ļHĮ╚┌Ė─Ė’Ą─Į©ūh

ĪĪĪĪę╗ĪóĖ„ć°ę¬▒M┴”╗ųÅ═(f©┤)╩ął÷ą┼ą─,Ż¼╗ųÅ═(f©┤)Į╚┌ÖC(j©®)śŗ(g©░u)Ą─ą┼ė├ųąĮķ╣”─▄

ĪĪĪĪĮ╚┌╬ŻÖC(j©®)ę²░l(f©Ī)┴╦ą┼┘JŠo┐s,Ż¼ę╗ĘĮ├µŻ¼×ķ┴╦īżŪ¾┴„äėąįų¦│ų,Ż¼Į╚┌ÖC(j©®)śŗ(g©░u)▒╗Ų╚│÷╩█┤¾┴┐Į╚┌«a(ch©Żn)ŲĘ,Ż¼▀@▀M(j©¼n)ę╗▓Į┤“ē║┴╦┘Y«a(ch©Żn)ārĖ±Ż¼▓óšąų┬Ė³ČÓĄ─╠Øōp,Ż¼ą╬│╔┴╦É║ąį裣h(hu©ón),Ż¼£p╚§┴╦ŲõĘ┼┘J─▄┴”,Ż╗┴Ēę╗ĘĮ├µŻ¼Į╚┌╩ął÷╔ŽÅø┬■ų°╗ź▓╗ą┼╚╬Ą─ÜŌĘš,Ż¼ÖC(j©®)śŗ(g©░u)ķgĖ³▓╗Ėę▌pęū░l(f©Ī)Ę┼┘J┐Ņ,ĪŻ

ĪĪĪĪę¬╗ųÅ═(f©┤)Į╚┌ÖC(j©®)śŗ(g©░u)Ą─ą┼ė├ųąĮķ╣”─▄Ż¼æ¬(y©®ng)Å─į┤Ņ^╔ŽĮŌøQCDSĄ─Į╗ęūī”╩ų’L(f©źng)ļUå¢Ņ},ĪŻį┌▒Š┤╬Į╚┌╬ŻÖC(j©®)ųąCDSŲų°═Ų▓©ų·×æĄ─ū„ė├,Ż¼└ū┬³ŲŲ«a(ch©Żn)ę²░l(f©Ī)Ą─▀`╝s│▒╩ŪAIG╩▄ųžäō(chu©żng)Ą─įŁę“Ż¼Č°├└ć°š■Ė«╦─┤╬ī”AIG╩®ęįį«╩ų,Ż¼ę▓į┌ė┌Ę└ų╣Ųõ┐╔─▄«a(ch©Żn)╔·Ą─Ī░ČÓ├ūųZ╣Ū┼ŲĪ▒ą¦æ¬(y©®ng),ĪŻė╔ė┌CDS╩ął÷▓╔ė├ę╗ī”ę╗Ą─╣±┼_Į╗ęūĘĮ╩ĮŻ¼ø]ėąųąčļĮ╗ęūÖC(j©®)śŗ(g©░u),Ż¼▓╗═¼ÖC(j©®)śŗ(g©░u)┐╔─▄Ģ■╗źŽÓ│ųėą▓╗═¼╣½╦ŠĄ─║Ž═¼,Ż¼Ą½╩ŪŽÓ╗źų«ķg▓╗ų¬Ą└Ė„ūį┘Å┘IĄ─«a(ch©Żn)ŲĘ║═┘Å┘IĄ─é}╬╗Ż¼▀@ĘNļ[├žĄ─ŠW(w©Żng)ĀŅ┬ō(li©ón)ŽĄę╗Ą®į┌╩ął÷Łh(hu©ón)Š│▓╗║├,Īóī”Į╗ęūī”╩ų’L(f©źng)ļU«a(ch©Żn)╔·æčę╔ĢrĢ■«a(ch©Żn)╔·Ę┼┤¾ą¦æ¬(y©®ng),Ż¼ę“?y©żn)ķĪ░ę╗ī”ę╗Ī▒─Ż╩Į╚▒Ę”ī”CDS’L(f©źng)ļU│©┐┌Ą─┼¹┬ČŻ¼Ģ■ī¦(d©Żo)ų┬╩ął÷ī”ė┌’L(f©źng)ļUĄ─▀^Ė▀╣└ėŗ(j©¼),ĪŻ╚╗Č°╚ń╣¹┤µį┌ę╗éĆųąčļĮY(ji©”)╦ŃÖC(j©®)śŗ(g©░u),Ż¼═©▀^ČÓ▀ģĮ╗ęūŠW(w©Żng)Įj(lu©░)─▄╠ßĖ▀CDSĮ╗ęūĄ─═Ė├„Č╚Ż¼ČÓ▀ģā¶Ņ~ŪÕ╦Ń─▄╩╣Į╗ęūī”╩ų’L(f©źng)ļU║═╩ął÷Ą─ŽĄĮy(t©»ng)’L(f©źng)ļUėąą¦ĮĄĄ═,ĪŻ├└ć°ų▐ļH╔╠ŲĘĮ╗ęū╦∙ęčĮø(j©®ng)Ą├ĄĮ├└ć°ūC╚»▒O(ji©Īn)╣▄╬»åTĢ■Ą─┼·£╩(zh©│n)īŹ(sh©¬)ąąī”CDSĄ─ŪÕ╦Ń,Ż¼Ą½▀@ĘNŪÕ╦ŃÖC(j©®)ųŲ▀Ćļyęį═Ļ╚½Ė▓╔w╦∙ėąĄ─┐ńć°Į╗ęūĪŻŽŻ═¹▀@ę╗ÖC(j©®)ųŲ─▄▒M┐ņį┌┐ńć°Į╗ęūųąūīĮ╚┌ÖC(j©®)śŗ(g©░u)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēš{(di©żo)š¹▒M┐ņĄĮ╬╗,Ż¼▀@┐╔ęįūīš¹éĆĮ╗ęū¾wŽĄųžą┬▀\(y©┤n)▐D(zhu©Żn)ŲüĒ,Ż¼╩Ū╩ął÷ą┼ą─╗ųÅ═(f©┤)Ą─ųžę¬╗∙ĄA(ch©│)Ż¼ę▓╩ŪĮKĮY(ji©”)╬ŻÖC(j©®)Ą─╗∙ĄA(ch©│),ĪŻ

ĪĪĪĪČ■,ĪóĖ─Ė’ć°ļHžøÄ┼¾wŽĄ

ĪĪĪĪČ■æ(zh©żn)ĮY(ji©”)╩°║¾Ż¼▓╝└ūŅD╔Ł┴ų¾wŽĄ┤_┴ó┴╦├└į¬į┌╚½Ū“Ą─ų„ī¦(d©Żo)Ąž╬╗,ĪŻū„×ķę╗ć°ų„ÖÓ(qu©ón)žøÄ┼,Ż¼├└ć°Ą─žøÄ┼š■▓▀«ö(d©Īng)Šųų╗Ģ■Ė∙ō■(j©┤)ć°ā╚(n©©i)Ą─Įø(j©®ng)Ø·(j©¼)ŪķørüĒųŲČ©žøÄ┼š■▓▀Ż¼ę╗Ą®ė÷ĄĮĮø(j©®ng)Ø·(j©¼)╦ź═╦Ą─ų▄Ų┌,Ż¼▒ž╚╗▓╔╚ĪöU(ku©░)ÅłĄ─žøÄ┼š■▓▀,Ż¼Č°äeć°ų╗─▄│ąō·(d©Īn)├└į¬┘HųĄĄ─ōp╩¦║═’L(f©źng)ļUĪŻ

ĪĪĪĪį┌─┐Ū░ć°ļHžøÄ┼¾wŽĄ┐“╝▄▓╗┐╔─▄±R╔Žū÷┤¾Ę∙š{(di©żo)š¹Ą─Ģr║“,Ż¼ę¬įO(sh©©)ėŗ(j©¼)│÷ę╗ĘNÖC(j©®)ųŲ,Ż¼╝ėÅŖ(qi©óng)ī”ų„ę¬ā”éõžøÄ┼ć°╝ę║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─▒O(ji©Īn)ČĮŻ¼ī”Ųõžöš■│Óūų║═Įø(j©®ng)│ŻĒŚ(xi©żng)─┐│Óūųš╝GDPĄ─▒╚ųžę¬ėą╦∙╝s╩°,ĪŻ┴Ē═Ō,Ż¼Į©┴óČÓśO╗»Ą─ć°ļHžøÄ┼¾wŽĄ╩Ūę╗ĘN¼F(xi©żn)īŹ(sh©¬)Ą─▀xō±,Ż¼─▄į┌ę╗Č©│╠Č╚╔ŽŽ„╚§├└ć°Ą─Ī░å╬śOĪ▒Ąž╬╗ĪŻę╗ĘNžøÄ┼ę¬│╔×ķć°ļHā”éõžøÄ┼,Ż¼ąĶꬊ▀éõęįŽ┬╚²éĆŚl╝■,Ż¼ę╗╩Ūę¬ėąłį(ji©Īn)īŹ(sh©¬)Ą─Įø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│),Ż╗Ųõ┤╬▒žĒÜ╩Ū┐╔āČōQĄ─,Ż╗╚²╩Ūę¬ėąžSĖ╗Ą─Į╚┌╣żŠ▀┐╔╣®═Č┘Yš▀▀xō±Ż¼╠žäe╩Ūę¬ėą░▓╚½Ą─é∙äš(w©┤)╣żŠ▀(╚ńć°é∙║═╣½╣▓ÖC(j©®)śŗ(g©░u)é∙),ĪŻ▒Š┤╬╬ŻÖC(j©®)ųąÜWį¬▒®┬Č│÷üĒĄ─å¢Ņ}šf├„žøÄ┼š■▓▀║═žöš■š■▓▀Ą─Įy(t©»ng)ę╗╩ŪĘŪ│Żųžę¬Ą─,Ż¼Č°ę╗éĆģ^(q©▒)ė“žøÄ┼║▄ļyū÷ĄĮ▀@ę╗³c(di©Żn)Ż¼ę“┤╦ę╗éĆ┤¾ć°Ą─ų„ÖÓ(qu©ón)žøÄ┼╩ŪūŅėąŚl╝■░l(f©Ī)š╣│╔ā”éõžøÄ┼Ą─,ĪŻ╚╦├±Ä┼æ¬(y©®ng)Ž“ć°ļHā”éõžøÄ┼Ą─ĘĮŽ“┼¼┴”,Ż¼▀@╩Ūųąć°Ą─ć°╝ę└¹ęµ╦∙į┌ĪŻĄ½▀@ėą┘ćė┌╝ė┐ņųąć°Į╚┌╩ął÷Ą─Ė─Ė’,Ż¼Į©┴óŲę╗éĆėąūŃē“╔ŅČ╚║═ÅVČ╚Ą─Į╚┌╩ął÷,ĪŻ

ĪĪĪĪ╚²ĪóĮ╚┌śI(y©©)ę¬╗žÜwĘ■äš(w©┤)īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─▒Š╬╗

ĪĪĪĪ╦∙ų^Ī░Į╚┌Ī▒Š═╩ŪĪ░┘YĮ╚┌═©Ī▒,Ż¼Ųõ▒Š┘|(zh©¼)╩Ū×ķīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─┘YĮ╚┌═©╠ß╣®ĘĮ▒ŃĄ─,ĪŻ┐╔╩ŪĮ³─ĻüĒĄ─ę╗ą®Į╚┌äō(chu©żng)ą┬├ōļx┴╦īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─ąĶę¬,Ż¼ę╗ą®Į╚┌č▄╔·ŲĘė╔ūŅ│§Ą─ęÄ(gu©®)▒▄’L(f©źng)ļU,Īó╣▄└Ē’L(f©źng)ļUĄ─╣żŠ▀Ż¼ūā│╔┴╦ūĘųĖ▀╗žł¾Ą─═ČÖC(j©®)╣żŠ▀,Ż¼Č°ėąĄ─Į╚┌«a(ch©Żn)ŲĘŠ═į┌Į╚┌¾wŽĄ└’Ī░┐š▐D(zhu©Żn)Ī▒,Ż¼Ė∙▒Š▀M(j©¼n)╚ļ▓╗┴╦īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ĪŻ▀@┐╔─▄┼c▀@ÄūéĆę“╦žėąĻP(gu©Īn),Ż¼ę╗╩Ū┴„äėąį▀^ė┌│õįŻ,Ż¼┤¾╝ęČ╝Žļų°═ŠÅĮ░čÕX╗©Ą¶Ż¼▀@ą®äō(chu©żng)ą┬Ą─Į╚┌«a(ch©Żn)ŲĘŠ═æ¬(y©®ng)▀\(y©┤n)Č°╔·,Ż╗Č■╩Ūė╔ė┌’L(f©źng)ļU╣▄└ĒĄ─Ī░╝╝─▄Ī▒,Ż¼ė╚Ųõ╩Ū▀\(y©┤n)ė├öĄ(sh©┤)īW(xu©”)─Żą═╣▄└Ē’L(f©źng)ļUĪó▐D(zhu©Żn)ęŲ’L(f©źng)ļUĄ─Ī░╝╝─▄Ī▒┤¾┤¾╠ßĖ▀,Ż¼┤¾╝ęČ╝ėXĄ├’L(f©źng)ļU╩Ū┐╔┐žĄ─┴╦,Ż¼’L(f©źng)ļUęčĮø(j©®ng)▐D(zhu©Żn)ęŲ│÷╚ź┴╦Ż¼Č°īŹ(sh©¬)ļH╔Ž─ž,Ż¼’L(f©źng)ļU▀Ć╩Ū┴¶į┌ŽĄĮy(t©»ng)└’├µ,Ż¼ČčĘeŲüĒ┴╦Ż╗╚²╩ŪĮ╚┌ÖC(j©®)śŗ(g©░u)ī”åT╣żĄ─╝żäŅÖC(j©®)ųŲų·ķL┴╦ūĘųĖ▀└¹ØÖĄ─Ęšć·,Ż¼╝╚╚╗į┌╠ōöMĮ╚┌«a(ch©Żn)ŲĘ╔Žė»└¹Ė▀,Īó’L(f©źng)ļU┐╔┐ž,Ż¼▀Ćėą╩▓├┤▒žę¬┘M(f©©i)┤¾ä┼╚ź┴╦ĮŌĪóØMūŃ┐═æ¶Ą─ąĶŪ¾─ž,ĪŻ

ĪĪĪĪ░┤Į╚┌śI(y©©)╗žÜw×ķīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ę■äš(w©┤)Ą─įŁät,Ż¼Į╚┌ÖC(j©®)śŗ(g©░u)▓╗æ¬(y©®ng)įō│÷╩█ę▓▓╗æ¬(y©®ng)įō┘Å┘I¤oĘ©┴╦ĮŌ╗∙ĄA(ch©│)«a(ch©Żn)ŲĘĄ─č▄╔·«a(ch©Żn)ŲĘĪŻ╦∙ų^╗∙ĄA(ch©│)«a(ch©Żn)ŲĘ╩ŪųĖ×ķīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ųąĄ─╩ął÷ģó┼cš▀╚┌═©┘YĮ║═µiČ©ārĖ±’L(f©źng)ļUĄ─«a(ch©Żn)ŲĘ,ĪŻ▀@┤╬Į╚┌╬ŻÖC(j©®)ųąĄ─ę╗ą®Į╚┌«a(ch©Żn)ŲĘų«╦∙ęį│÷¼F(xi©żn)å¢Ņ},Ż¼įŁę“ų«ę╗╩Ū«a(ch©Żn)ŲĘ▀^ė┌Å═(f©┤)ļsŻ¼▒╚╚ńCDO«a(ch©Żn)ŲĘ,Ż¼╦³▒Š╔Ēęč╩Ūą┼┘J┘Y«a(ch©Żn)Č■┤╬č▄╔·Ą─«a(ch©Żn)╬’,Ż¼╚╗Č°═Č┘YŃyąąīóCDOėųę╗┤╬░³čb▀M(j©¼n)╚ļ┘Y«a(ch©Żn)│žŻ¼▀M(j©¼n)Č°ėųųŲū„│╔CDOĄ─ŲĮĘĮ,Ż¼└^Č°╩ŪCDOĄ─┴óĘĮĄ╚Ą╚,Ż¼Ę┤Å═(f©┤)č▄╔·ĪŻūŅĮKĦüĒĄ─ĮY(ji©”)╣¹╩Ū,Ż¼═Č┘Yš▀¤oĘ©┐┤ĄĮŲõ╗∙ĄA(ch©│)«a(ch©Żn)ŲĘ,Ż¼āHæ{įu╝ē╣½╦ŠĄ─įu╝ē║═ī”│ąõN╔╠Ą─ą┼╚╬üĒ┘Å┘IĪŻ▀@╚ń═¼ę╗éĆŽ¹┘M(f©©i)š▀┘Ię╗éĆ╦¹═Ļ╚½▓╗┴╦ĮŌĄ─╔╠ŲĘ,Ż¼║▄╚▌ęū▒╗╔╠╝ę╦∙Ų█“_,ĪŻę“┤╦æ¬(y©®ng)įōŽ▐ųŲĮ╚┌č▄╔·ŲĘČÓ┤╬č▄╔·Ż¼░čŲõ╣”─▄Ž▐Č©į┌ī”ø_’L(f©źng)ļUĄ─╗∙ĄA(ch©│)ĘČć·ā╚(n©©i),Ż¼Ę└ĘČ▀^Č╚═ČÖC(j©®),ĪŻ

ĪĪĪĪ╦─ĪóĖ─▀M(j©¼n)Į╚┌▒O(ji©Īn)╣▄

ĪĪĪĪ1,Īó▒O(ji©Īn)╣▄«ö(d©Īng)Šųæ¬(y©®ng)ć└(y©ón)Ė±┐žųŲĮ╚┌«a(ch©Żn)ŲĘ║═Į╚┌ÖC(j©®)śŗ(g©░u)Ą─Ė▄ŚU┬╩,Ż¼│²╝āĮø(j©®ng)╝o(j©¼)śI(y©©)äš(w©┤)║═ĮY(ji©”)╦ŃĘ■äš(w©┤)═ŌŻ¼╦∙ėąśI(y©©)äš(w©┤)Š∙æ¬(y©®ng)ėą┘Y▒Š╝s╩°,ĪŻ

ĪĪĪĪ┐vė^Üv┤╬Į╚┌╬ŻÖC(j©®),Ż¼├┐┤╬Č╝─▄░l(f©Ī)¼F(xi©żn)ėąĪ░Ė▀Ė▄ŚU┬╩Ī▒Ą─╔Ēė░Ż¼▒╚╚ńį┌Ę┐Ąž«a(ch©Żn)╚┌┘YĘĮ├µĄ─Ą═╩ūĖČ,ĪóĮ╚┌«a(ch©Żn)ŲĘĄ─Ą═▒ŻūCĮĮ╗ęūĄ╚Ą╚,Ż¼┐╔ęŖø]ėą┘YĮĄ─│¼│Ż╣®æ¬(y©®ng)Ż¼┼▌─Ł╩Ū┤Ą▓╗ŲüĒĄ─,ĪŻį┌Ė▀Ė▄ŚU┬╩Ž┬,Ż¼ę╗Ą®╩ął÷─µ▐D(zhu©Żn)Ż¼ģó┼cš▀ą┼ą─įŌĄĮ┤“ō¶,Ż¼╝ė╦┘┬▌ą²Ž┬ĮĄĄ─╬ŻÖC(j©®)Š═▓╗┐╔▒▄├Ō,ĪŻ

ĪĪĪĪ2004─Ļ├└ć°ūC▒O(ji©Īn)Ģ■╚ĪŽ¹┴╦ī”═Č┘YŃyąą15▒ČĖ▄ŚU▒╚┬╩Ą─Ž▐ųŲŻ¼ė╔═Č┘YŃyąąĖ∙ō■(j©┤)ūį╝║Ą─’L(f©źng)ļU─Żą═ī”Ųõč▄╔·ŲĘ▀M(j©¼n)ąą╣└ųĄ,Ż¼Å─Č°┤“ŲŲ┴╦Ė▄ŚU┬╩Ž▐ųŲ,ĪŻ╩┬īŹ(sh©¬)ūC├„,Ż¼Ė▄ŚUĮ╗ęū╩ŪĮ╚┌Į╗ęūĄ─╠ņąįŻ¼▓╗─▄═Ļ╚½ę└┐┐╩ął÷ūį┬╔,ĪŻ

ĪĪĪĪ2,Īóę¬╝ėÅŖ(qi©óng)ł÷═Ō╩ął÷Į╗ęūĄ─▒O(ji©Īn)╣▄ĪŻ

ĪĪĪĪ├└ć°Ą╚ų„ę¬░l(f©Ī)▀_(d©ó)ć°╝ęī”ł÷═Ō╩ął÷╩Ķė┌▒O(ji©Īn)╣▄ų„ę¬į┤ūįĪ░ūįė╔╩ął÷Ī▒└Ē─Ņ,Ż¼▒O(ji©Īn)╣▄š▀ŽÓą┼╩ął÷ģó┼cš▀Ą─ūį┬╔─▄┴”,Ż¼▓óšJ(r©©n)×ķ▒O(ji©Īn)╣▄š▀ę▓▓╗ę╗Č©▒╚╩ął÷╚╦╩┐Ė³┬ö├„ĪŻĄ½▀@┤╬╬ŻÖC(j©®)ūī╚╦éāęŌūRĄĮī”ł÷═Ō╩ął÷═Ļ╚½ø]ėą▒O(ji©Īn)╣▄ę▓╩Ū▓╗ąąĄ─,ĪŻ

ĪĪĪĪę╗╩Ūę“?y©żn)ķł÷═Ō╩ął÷╩Ūę╗éĆą┼Žóć└(y©ón)ųž▓╗ī”ĘQĄ─╩ął÷,Ż¼ł÷═ŌĮ╗ęū«a(ch©Żn)ŲĘĄ─ūŅ┤¾╠ž³c(di©Żn)╩ŪĪ░ĘŪś╦(bi©Īo)£╩(zh©│n)ąįĪ▒,Ż¼╦³Ė∙ō■(j©┤)├┐éĆ┐═æ¶Ą─▓╗═¼ąĶŪ¾įO(sh©©)ėŗ(j©¼)│÷▓╗═¼ā╚(n©©i)╚▌Ą─«a(ch©Żn)ŲĘ,Ż¼×ķ┴╦ØMūŃ┐═æ¶Ą─Š▀¾wę¬Ū¾Ż¼│÷╩█▀@ą®«a(ch©Żn)ŲĘĄ─Į╗ęū╔╠ąĶę¬ėąĖ▀│¼Ą─Į╚┌╝╝ąg(sh©┤)║═’L(f©źng)ļU╣▄└Ē─▄┴”,Ż¼Ą½▀@ę▓╚▌ęūįņ│╔ė├æ¶ī”Į╗ęū╔╠Ė▀Č╚ę└┘ć,Ż¼╚▌ęū«a(ch©Żn)╔·Ą└Ą┬’L(f©źng)ļUĪŻ

ĪĪĪĪČ■╩Ūę“?y©żn)ķ¼F(xi©żn)į┌Ńyąąū„×ķ┤¾Ą─┘I┘uš▀ģó┼c┴╦ł÷═Ō╩ął÷Ą─Į╗ęū,Ż¼Č°ŃyąąĄ─┘YĮüĒį┤╩Ū╣½▒Ŗ┘YĮ,ĪŻė╔ė┌ł÷═ŌĮ╗ęūĄ──│ą®«a(ch©Żn)ŲĘ▓╗ąĶę¬į┌ŃyąąĄ─┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēųą’@╩ŠŻ¼▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)ę▓╬┤ī”Ųõ╠ß│÷├„┤_Ą─▒O(ji©Īn)╣▄ę¬Ū¾┼c┘Y▒Šę¬Ū¾,Ż¼Ńyąąī”ŽÓĻP(gu©Īn)ą┼ŽóĄ─┼¹┬ČŽÓī”ėąŽ▐,Ż¼ė╔┤╦įņ│╔▒O(ji©Īn)╣▄«ö(d©Īng)Šų▓ó▓╗╚½├µšŲ╬šŃyąął÷═ŌĮ╗ęūĄ─£╩(zh©│n)┤_ą┼ŽóĪŻ

ĪĪĪĪ3,Īóę¬╝ėÅŖ(qi©óng)ī”ø_╗∙ĮĄ─ą┼Žó┼¹┬Č,ĪŻ

ĪĪĪĪūįÅ─1997─Ļ¢|─ŽüåĮ╚┌╬ŻÖC(j©®)║═1998─ĻķLŲ┌┘Y▒Š╣▄└Ē╣½╦ŠĄ╣ķ]║¾Ż¼ĻP(gu©Īn)ė┌╝ėÅŖ(qi©óng)ī”ī”ø_╗∙Į▒O(ji©Īn)╣▄Ą─║¶┬ĢŠ═ø]ėą═Żų╣▀^,ĪŻĄ½╩└ĮńĖ„ć°║▄ļy▀_(d©ó)│╔╣▓ūR,Ż¼ę╗╩Ūę“?y©żn)ķįSČÓī”ø_╗∙Į╩Ūį┌ļx░ČĮ╚┌ųąą─(▒╚╚ńķ_┬³╚║Źu)ĄŪėøūóāįĄ─Ż¼ė╬ļxė┌Ė„ć°▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)╣▄▌Āų«═Ō,ĪŻ┴Ēę╗éĆįŁę“╩Ū,Ż¼ī”ø_╗∙Įų╗Ž“Ė╗╚╦─╝╝»┘YĮŻ¼Č°Ī░Ė╗╚╦Ī▒╩Ū▒╗šJ(r©©n)×ķ╩Ūėą’L(f©źng)ļUūRäe─▄┴”║═’L(f©źng)ļU│ąō·(d©Īn)─▄┴”Ą─,ĪŻ

ĪĪĪĪį┌▀@┤╬╬ŻÖC(j©®)ųą,Ż¼Ė„ć°ūC╚»▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)┐┤ĄĮī”ø_╗∙Į┐╔─▄ī”┘Y▒Š╩ął÷«a(ch©Żn)╔·Ą─ŽĄĮy(t©»ng)ąįė░ĒæŻ¼╝Ŗ╝Ŗ│÷┼_ęÄ(gu©®)Č©Į¹ų╣Ī░┬Ń┘u┐šĪ▒,Ż¼Ž▐ųŲ═©▀^Ī░┘u┐šĪ▒Ą─╩ųĘ©┤“ē║╩ął÷,ĪŻĖ„ć°ę▓ųØu▀_(d©ó)│╔╣▓ūRŻ║ąĶę¬╝ė┤¾ī”┘YĮ┴┐Š▐┤¾Ą─ī”ø_╗∙ĮĄ─ą┼Žó┼¹┬Č┴”Č╚ĪŻć°ļHūC▒O(ji©Īn)Ģ■ĮM┐Ś(IOSCO)╝╝ąg(sh©┤)╬»åTĢ■╚šŪ░░l(f©Ī)▓╝┴╦ę╗Ę▌ĻP(gu©Īn)ė┌ī”ø_╗∙Į▒O(ji©Īn)╣▄Ą─ū╔įāł¾Ėµ(┤╦ł¾Ėµęč╠ßĮ╗G-20╣żū„ąĪĮM),Ż¼Į©ūhŻ║(1)ū„×ķī”ø_╗∙Įų„ę¬Į╗ęūī”╩ųĄ─Įø(j©®ng)╝o(j©¼)╔╠,ĪóŃyąąæ¬(y©®ng)į┌Ųõī”ī”ø_╗∙ĮĄ─’L(f©źng)ļU│©┐┌╔Ž╝ėÅŖ(qi©óng)╣▄└Ē,Ż╗(2)ūC╚»▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)æ¬(y©®ng)═©▀^ę╗ą®ĘŪ╣½ķ_Ą─═ŠÅĮ┴╦ĮŌ▀@ą®Įø(j©®ng)╝o(j©¼)╔╠ĪóŃyąą│ųėąĄ─ī”ø_╗∙ĮŅ^┤ń,Īó┴„äėąįĀŅørĄ╚,Ż╗(3)ī”ø_╗∙ĮĮø(j©®ng)└Ēæ¬(y©®ng)╠ß╣®╗∙ĮĄ─╗∙▒Šą┼ŽóĄ╚ĪŻ╚ń╣¹▀@ą®ą┼ŽóĄ├ĄĮėąą¦┼¹┬Č,Ż¼▒O(ji©Īn)╣▄š▀ī”ī”ø_╗∙ĮĄ─ęÄ(gu©®)─Ż║═Ųõ╦¹╠žš„Š═Ģ■┴╦ĮŌĄ├Ė³ČÓ,Ż¼Š═┐╔ęįĘų▒µ│÷──ą®╗∙Įī”ė┌Į╚┌¾wŽĄėąŽĄĮy(t©»ng)ąįė░ĒæĪŻ

ĪĪĪĪ╬Õ,Īóę¬╝ėÅŖ(qi©óng)ć°ļH║Žū„,Ż¼═Ļ╔ŲžöĮø(j©®ng)ęÄ(gu©®)ätŻ¼Ė„ć°Š∙æ¬(y©®ng)ū±╩ž▓óĮė╩▄▒O(ji©Īn)ČĮ

ĪĪĪĪ1,Īóć°ļHžøÄ┼╗∙ĮĮM┐Śæ¬(y©®ng)╝ėÅŖ(qi©óng)Ė„ć°║Ļė^Įø(j©®ng)Ø·(j©¼)ĘĆ(w©¦n)Č©ąį▒O(ji©Īn)ČĮ,Ż¼ųŲČ©▀m«ö(d©Īng)?sh©┤)─Į?j©®ng)Ø·(j©¼)ĘĆ(w©¦n)Č©ųĖś╦(bi©Īo)Ż¼▀@╩ŪžøÄ┼¾wŽĄĘĆ(w©¦n)Č©Ą─╗∙ĄA(ch©│),ĪŻģR┬╩╩ŪĖ„ć°║Ļė^Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąĄ─ĮY(ji©”)╣¹,Ż¼▓╗─▄╔ß▒ŠŪ¾─®Ż¼ŅŹĄ╣ę“╣¹,ĪŻ

ĪĪĪĪ2,Īóę¬ųŲČ©Įy(t©»ng)ę╗Ą─▒O(ji©Īn)╣▄ś╦(bi©Īo)£╩(zh©│n)Ż¼Ė„ć°ąĶę╗ęĢ═¼╚╩Ąžū±╩žĮy(t©»ng)ę╗ęÄ(gu©®)ät,ĪŻ═¼śėĄ─Į╚┌«a(ch©Żn)ŲĘį┌▓╗═¼Ą─Ę©┬╔╣▄▌Āģ^(q©▒)ė“ķg┤µį┌ų°Š▐┤¾Ą─▓Ņ«É,Ż¼┤µį┌ų°▒O(ji©Īn)╣▄┐š░ūģ^(q©▒)ė“║═▒O(ji©Īn)╣▄╠ū└¹ģ^(q©▒)ė“Ż¼ę“┤╦ėą▒žę¬Įy(t©»ng)ę╗▒O(ji©Īn)╣▄,ĪŻį┌ęÄ(gu©®)ätųŲČ©ųąę¬╠žäeūóęŌī”ī”╩└ĮńĮø(j©®ng)Ø·(j©¼)ėąųž┤¾ė░Ēæć°╝ęĄ─▒O(ji©Īn)ČĮ║═ī”┐ńć°Į╚┌ÖC(j©®)śŗ(g©░u)Ą─▒O(ji©Īn)ČĮ,ĪŻ

ĪĪĪĪ3Īóę¬╝ėÅŖ(qi©óng)ć°ļH▒O(ji©Īn)╣▄ģf(xi©”)š{(di©żo),Ż¼╣▓ŽĒ▒O(ji©Īn)╣▄ą┼Žó,Ż¼╣▓═¼ī”┐╔─▄«a(ch©Żn)╔·ŽĄĮy(t©»ng)ąįė░ĒæĄ─▓╗ĘĆ(w©¦n)Č©ę“╦ž▀M(j©¼n)ąąĖ·█ÖŅA(y©┤)£yŻ¼▓ó╝ėÅŖ(qi©óng)’L(f©źng)ļU╠Äų├╣żū„Ą─ģf(xi©”)š{(di©żo),ĪŻ

ĪĪĪĪ4,Īóć°ļHĮM┐Śųąæ¬(y©®ng)į÷╝ėą┬┼d╩ął÷ć°╝ęĄ─Ę▌Ņ~Ż¼į┌ųŲČ©ęÄ(gu©®)ätĄ─▀^│╠ųąæ¬(y©®ng)Įoą┬┼d╩ął÷ć°╝ęęįĖ³ČÓĄ─ģó┼cÖÓ(qu©ón)║═Ė³Ė▀Ą─ģó┼cČ╚,ĪŻ(╚½ć°╚╦┤¾žöĮø(j©®ng)╬»åTĢ■Ė▒ų„╚╬╬»åT,ĪóįŁųąć°╚╦├±ŃyąąĖ▒ąąķL)

ģŪĢįņ`║åĮķ

ĪĪĪĪģŪĢįņ`Ż¼1947─Ļ1į┬╔·,ĪŻ1984─Ļ«ģśI(y©©)ė┌ųąć°╚╦├±ŃyąąčąŠ┐╔·▓┐,Ż¼½@Įø(j©®ng)Ø·(j©¼)īW(xu©”)┤T╩┐īW(xu©”)╬╗╝░蹊┐åTĪŻ1985─Ļ╚╬ųąć°╚╦├±ŃyąąčąŠ┐╦∙æ¬(y©®ng)ė├└Ēšō蹊┐╩ęĖ▒ų„╚╬Ż╗1988─Ļ╚╬ĪČĮ╚┌Ģrł¾ĪĘ╔ńĖ▒┐éŠÄ▌ŗ,Ż╗1991─Ļ╚╬ųąć°╚╦├±ŃyąąĮ╚┌¾wųŲĖ─Ė’╦ŠĖ▒╦ŠķL,Ż╗1994─Ļ╚╬ųąć°╚╦├±Ńyąąš■▓▀蹊┐╩ęų„╚╬Ż╗1995─Ļ╚╬ć°╝ę═ŌģR╣▄└ĒŠųĖ▒ŠųķL,Ż╗1998─Ļ╚╬ć°╝ę═ŌģR╣▄└ĒŠųŠųķL,Ż╗1998─Ļ╚╬╚╦├±Ńyąą╔Ž║ŻĘųąąąąķLŻ╗2000─Ļ╚╬ųąć°╚╦├±ŃyąąĖ▒ąąķL,Īóć°╝ę═ŌģR╣▄└ĒŠųŠųķLĄ╚┬Ü,ĪŻ2007─Ļ12į┬23╚šŻ¼ąČ╚╬ųąć°╚╦├±ŃyąąĖ▒ąąķLų«┬Ü,ĪŻ2008─Ļ3į┬5╚š,Ż¼į┌Ą┌╩«

ĪĪĪĪę╗ī├╚½ć°╚╦├±┤·▒Ē┤¾Ģ■Ą┌ę╗┤╬Ģ■ūh╔ŽŻ¼«ö(d©Īng)▀x×ķĄ┌╩«ę╗ī├╚½ć°╚╦├±┤·▒Ē┤¾Ģ■žöš■Įø(j©®ng)Ø·(j©¼)╬»åTĢ■Ė▒ų„╚╬╬»åT,ĪŻ

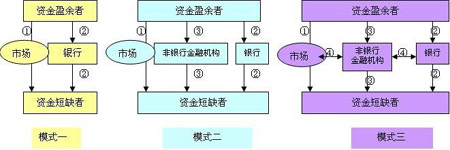

Į╚┌¾wŽĄĄ─░l(f©Ī)š╣─Ż╩Į

ĪĪĪĪ─Ż╩Įę╗┤·▒Ēé„Įy(t©»ng)Ą─ų▒Įė╚┌┘Y─Ż╩Į║═ķgĮė╚┌┘Y─Ż╩Į,Ż¼Ųõųąó┘╩Ūų▒Įė╚┌┘Y─Ż╩ĮŻ¼ó┌╩ŪķgĮė╚┌┘Y─Ż╩Į,Ż╗░ķļSų°20╩└╝o(j©¼)30─Ļ┤·ęįüĒūC╚»═Č┘Y╗∙Į,ĪóB(y©Żng)└Ž╗∙Į,Īó▒ŻļU╗∙ĮĄ╚ĘŪŃyąąĮ╚┌ÖC(j©®)śŗ(g©░u)Ą─┐ņ╦┘░l(f©Ī)š╣,Ż¼ĘŪŃyąąĮ╚┌ÖC(j©®)śŗ(g©░u)╚šęµ│╔×ķųžę¬Ą─┘YĮ╚┌═©Ū■Ą└Ż¼Į╚┌▀\(y©┤n)ąą│╩¼F(xi©żn)Ī░į┘ųąĮķ╗»Ī▒▀@ę╗ą┬Ą─░l(f©Ī)š╣┌ģä▌,Ż¼╝┤─Ż╩ĮČ■ųąĄ─ó█╦∙▒Ē╩Š,Ż╗į┌ļS║¾Ą─░l(f©Ī)š╣ųąŻ¼ĘŪŃyąąĮ╚┌ÖC(j©®)śŗ(g©░u)äō(chu©żng)ą┬║▄ČÓĮ╚┌«a(ch©Żn)ŲĘÅ─Ńyąą¾wŽĄ,ĪóĮ╚┌╩ął÷ųą╚┌Ą├┘YĮ,Ż¼Č°╔╠śI(y©©)Ńyąą×ķīżŪ¾Ė▀Ņ~Ą─ĘŪ└¹▓ŅśI(y©©)äš(w©┤)Ż¼ę▓┤¾┴”═Ų▀M(j©¼n)▒Ē═ŌśI(y©©)äš(w©┤)äō(chu©żng)ą┬,Ż¼ė┌╩ŪŃyąą,ĪóĘŪŃyąąĮ╚┌ÖC(j©®)śŗ(g©░u)┼c┘Y▒Š╩ął÷ų«ķgĄ─╗Ņäėė╔įŁüĒĄ─Ī░ŲĮąąĪ▒ĻP(gu©Īn)ŽĄųØu▀^Č╔ĄĮĪ░Į╗▓µĪ▒ĻP(gu©Īn)ŽĄŻ¼╝┤─Ż╩Į╚²ųąĄ─ó▄╦∙▒Ē╩ŠĄ─,ĪŻ

ĪĪĪĪ┐╔ęį┐┤ĄĮ,Ż¼į┌─Ż╩Įę╗ųąŻ¼═Č┘YŃyąąų╗į┌ó┘ųąŲ▀BĮY(ji©”)┘YĮė»ėÓš▀║═┘YĮČ╠╚▒š▀Ą─Įø(j©®ng)╝o(j©¼)╚╦Ą─Ąž╬╗,Ż╗Č°░l(f©Ī)š╣ĄĮ─Ż╩Į╚²,Ż¼ūįĀIĄ─Į╗ęūą═śI(y©©)äš(w©┤)│╔┴╦═Č┘YŃyąąĄ─ų„ę¬╩š╚ļüĒį┤Ż¼Č°═Č┘YŃyąą▒Š╔Ē▓╗─▄╬³╩š╣½▒Ŗ┤µ┐Ņ,Ż¼ų╗─▄═©▀^Į╚┌╩ął÷½@╚Ī┤¾┴┐┘YĮ,Ż¼═©▀^─Ż╩Į╚²ųąĄ─ó▄▀@Śl═ŠÅĮŻ¼š¹éĆĮ╚┌¾wŽĄ▒╗ŠoŠoĄžĮēį┌┴╦ę╗Ų,ĪŻ╚ń╣¹ī”ĘŪŃyąąĮ╚┌ÖC(j©®)śŗ(g©░u)Ą─ĘŪĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)ø]ėą┘Y▒Š╝s╩°,Ż¼▒žĢ■ī”š¹éĆĮ╚┌ŽĄĮy(t©»ng)įņ│╔ŽĄĮy(t©»ng)ąįė░Ēæ,ĪŻ

ĪĪĪĪ[▒│Š░µ£Įė]▓╝└ūŅD╔Ł┴ų¾wŽĄ

ĪĪĪĪį┌20╩└╝o(j©¼)║¾░ļ╚~Ą─50─ĻųąŻ¼ĻP(gu©Īn)┘Q(m©żo)┐éģf(xi©”)Č©║═╩└ĮńŃyąą,Īóć°ļHžøÄ┼╗∙ĮĮM┐Ś▒╗šJ(r©©n)×ķų¦ō╬╩└ĮńĮø(j©®ng)┘Q(m©żo)║═Į╚┌Ė±ŠųĄ─╚²┤¾ų¦ų∙,ĪŻ▀@╚²┤¾ų¦ų∙īŹ(sh©¬)ļH╔ŽČ╝šžūįė┌1944─Ļš┘ķ_Ą─▓╝└ūŅD╔Ł┴ųĢ■ūhĪŻ║¾ā╔š▀╚╦éāėų┴Ģ(x©¬)æTĘQų«×ķ▓╝└ūŅD╔Ł┴ųžøÄ┼¾wŽĄ(Bretton

Woods

system),ĪŻ

ĪĪĪĪ▓╝└ūŅD╔Ł┴ųžøÄ┼¾wŽĄ╩ŪųĖæ(zh©żn)║¾ęį├└į¬×ķųąą─Ą─ć°ļHžøÄ┼¾wŽĄ,ĪŻć°ļHžøÄ┼¾wŽĄ╩ŪųĖĖ„ć°ī”žøÄ┼Ą─āČōQĪóć°ļH╩šų¦Ą─š{(di©żo)╣Ø(ji©”),Īóć°ļHā”éõ┘Y«a(ch©Żn)Ą─śŗ(g©░u)│╔Ą╚å¢Ņ}╣▓═¼ū„│÷Ą─░▓┼┼╦∙┤_Č©Ą─ęÄ(gu©®)ät,Īó▓╔╚ĪĄ─┤ļ╩®╝░ŽÓæ¬(y©®ng)Ą─ĮM┐ŚÖC(j©®)śŗ(g©░u)ą╬╩ĮĄ─┐é║═ĪŻėąą¦ŪęĘĆ(w©¦n)Č©Ą─ć°ļHžøÄ┼¾wŽĄ╩Ūć°ļHĮø(j©®ng)Ø·(j©¼)śOŲõųžę¬Ą─Łh(hu©ón)╣Ø(ji©”),ĪŻ

ĪĪĪĪ[▒│Š░µ£Įė]CDSŻ║ą┼ė├▀`╝s║Ž═¼

ĪĪĪĪCDS╩ął÷╩Ūą┼ė├▀`╝s╗źōQ╩ął÷,ĪŻCDS╩Ūę╗ĘN║Ž═¼Ż¼╚½ĘQcredit default

swaps,Ż¼ęŌ╦╝╩Ūą┼ė├▀`╝s║Ž═¼,ĪŻCDS╩Ū├└ć°ę╗ĘNŽÓ«ö(d©Īng)Ųš▒ķĄ─Į╚┌č▄╔·╣żŠ▀Ż¼1995─Ļ╩ūäō(chu©żng),ĪŻ

ĪĪĪĪCDSŽÓ«ö(d©Īng)ė┌ī”é∙ÖÓ(qu©ón)╚╦╦∙ōĒėąé∙ÖÓ(qu©ón)Ą─ę╗ĘN▒ŻļUŻ║A╣½╦ŠŽ“BŃyąąĮĶ┐Ņ,Ż¼BÅ─ųą┘Ź╚Ī└¹ŽóŻ╗Ą½╝┘╚ńAŲŲ«a(ch©Żn),Ż¼B┐╔─▄▀B▒ŠĮČ╝▓╗▒Ż,ĪŻė┌╩Ūė╔Į╚┌╣½╦ŠC×ķB╠ß╣®▒ŻļUŻ¼B├┐─Ļų¦ĖČĮoC▒Ż┘M(f©©i),ĪŻ╚ń╣¹AŲŲ«a(ch©Żn),Ż¼C╣½╦Š▒ŻšŽBŃyąąĄ─▒ŠĮŻ╗╚ń╣¹A░┤Ģrāö▀Ć,Ż¼BĄ─▒Ż┘M(f©©i)Š═│╔┴╦CĄ─ė»└¹,ĪŻĄ½╩Ū▀@└’├µļ[▓žų°ųž┤¾å¢Ņ}ĪŻų„ę¬╩Ū▀@ĘNĮ╗ęū▓╗╩▄╚╬║╬ūC╚»Į╗ęū╦∙▒O(ji©Īn)╣▄,Ż¼═Ļ╚½į┌Į╗ęūī”╩ųķgų▒Įė╗źōQ,Ż¼▒╗ĘQ×ķ╣±┼_Į╗ęū(Over-the-counterŻ¼OTC),ĪŻę▓Š═╩Ūšfį┌ūŅ│§│╔Į╗CDSĢr,Ż¼▓óø]ėą╚╬║╬ÖC(j©®)ųŲÖz▓ķüĒ▒ŻūCCėąūŃē“Ą─ā”éõ┘Y▒ŠĪŻ▀@ĘNĘĮ╩Į║¾üĒųØu×ķ╚»╔╠,Īó▒ŻļU╣½╦Š,Īó╔ń▒Ż╗∙ĮĪóī”ø_╗∙Į╦∙¤ßųį,ĪŻ

ĪĪĪĪ[▒│Š░µ£Įė]CDOŻ║ō·(d©Īn)▒Żé∙äš(w©┤)ÖÓ(qu©ón)ūC

ĪĪĪĪō·(d©Īn)▒Żé∙äš(w©┤)æ{ūC(Collateralized Debt

Obligation,Ż¼║åĘQCDO)Ż¼┘Y«a(ch©Żn)ūC╚»╗»╝ęūÕųąųžę¬Ą─ĮM│╔▓┐Ęų,ĪŻ╦³Ą─ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)═©│Ż╩Ūą┼┘J┘Y«a(ch©Żn)╗“é∙╚»,ĪŻ▀@ę▓Š═č▄╔·│÷┴╦╦³░┤┘Y«a(ch©Żn)ĘųŅÉĄ─ųžę¬Ą─ā╔éĆĘųų¦Ż║CLO(Collateralised

Loan Obligation)║═CBO(Collateralised Bond

Obligation)ĪŻŪ░š▀ųĖĄ─╩Ūą┼┘J┘Y«a(ch©Żn)Ą─ūC╚»╗»,Ż¼║¾š▀ųĖĄ─╩Ū╩ął÷┴„═©é∙╚»Ą─į┘ūC╚»╗»,ĪŻĄ½╩Ū╦³éāČ╝Įy(t©»ng)ĘQ×ķCDOĪŻ

ĪĪĪĪ[▒│Š░µ£Įė]AIGŻ║├└ć°ć°ļH╝»łF(tu©ón)

ĪĪĪĪ├└ć°ć°ļH╝»łF(tu©ón)(AIG-American International

Group)╩Ū╩└Įń▒ŻļU║═Į╚┌Ę■äš(w©┤)Ą─ŅI(l©½ng)ī¦(d©Żo)š▀,Ż¼ę▓╩Ū╚½Ū“╩ūŪ³ę╗ųĖĄ─ć°ļHąį▒ŻļUĘ■äš(w©┤)ÖC(j©®)śŗ(g©░u),Ż¼śI(y©©)äš(w©┤)▒ķ╝░╚½Ū“130ČÓéĆć°╝ę╝░Ąžģ^(q©▒)Ż¼Ųõ│╔åT╣½╦Š═©▀^╩└Įń▒ŻļUśI(y©©)ūŅ×ķ²ŗ┤¾Ą─žö«a(ch©Żn)▒ŻļU╝░╚╦ē█▒ŻļUĘ■äš(w©┤)ŠW(w©Żng)Įj(lu©░),Ż¼┬ō(li©ón)ŽĄ┐═æ¶,ĪŻ├└ć°ć°ļH╝»łF(tu©ón)│╔åT╣½╦Š╩Ū├└ć°ūŅ┤¾Ą─╣ż╔╠▒ŻļUÖC(j©®)śŗ(g©░u)Ż¼ŲņŽ┬Ą─AIG

American

GeneralĖ³╩Ū╚½├└ūŅĒö╝ŌĄ─╚╦ē█▒ŻļUÖC(j©®)śŗ(g©░u),ĪŻ├└ć°ć°ļH╝»łF(tu©ón)į┌╚½Ū“Ė„ĄžĄ─═╦ą▌Į╣▄└ĒĘ■äš(w©┤),ĪóĮ╚┌Ę■äš(w©┤)╝░┘Y«a(ch©Żn)╣▄└ĒśI(y©©)äš(w©┤)ę▓╬╗Šė╩└ĮńŪ░┴ąĪŻŲõĮ╚┌Ę■äš(w©┤)śI(y©©)äš(w©┤)░³└©’wÖC(j©®)ūŌ┘U,ĪóĮ╚┌«a(ch©Żn)ŲĘ╝░┤┘▀M(j©¼n)Ųõ╩ął÷Į╗ęū,ĪŻ╝»łF(tu©ón)¼F(xi©żn)ęč│╔×ķ╚½├└╩ūŪ³ę╗ųĖĄ─═╦ą▌Į╣▄└ĒĘ■äš(w©┤)ÖC(j©®)śŗ(g©░u)ų«ę╗ĪŻ├└ć°ć°ļH╝»łF(tu©ón)ęÓ╩ŪéĆ╚╦║═┤¾ą═Ų¾śI(y©©)═Č┘Y╣▄└Ē╩ął÷ųąĄ─┬N│■,Ż¼×ķ┐═æ¶╠ß╣®īŻśI(y©©)Ą─╣╔Ų▒,ĪóČ©ŽóūC╚»ĪóĄž«a(ch©Żn)╝░Ųõ╦¹═Č┘Y╣▄└ĒĘ■äš(w©┤),ĪŻ├└ć°ć°ļH╝»łF(tu©ón)Ą─╣╔Ų▒į┌╝~╝sūC╚»Į╗ęū╦∙Īó├└ć°ArcaExļŖūėūC╚»Į╗ęū╩ął÷,ĪóéÉČž,Īó░═└ĶĪó╚╩┐╝░¢|Š®Ą─╣╔Ų▒╩ął÷Š∙ėą╔Ž╩ą,ĪŻ

50╚╦šōē»ŠW(w©Żng)ųĘŻ║http://www.50forum.org.cn |