|

種業(yè)亮麗的一季報(bào),、惡劣天氣,、肉價(jià)出現(xiàn)反彈跡象等都成為農(nóng)業(yè)板塊二季度股價(jià)上漲的主要推動(dòng)力。目前行業(yè)平均滾動(dòng)PE已從2009年四季度的30倍漲至50倍左右,,遠(yuǎn)高于A股的估值水平,。

券商普遍認(rèn)為,板塊估值再創(chuàng)新高,,未來(lái)有深度修正的可能,。但農(nóng)產(chǎn)品收獲季節(jié)、養(yǎng)殖旺季即將在三季度到來(lái),,同時(shí)國(guó)家對(duì)種業(yè)的扶持政策逐步出臺(tái),,各種交易性機(jī)會(huì)仍會(huì)在三季度密集出現(xiàn)。券商建議關(guān)注處于政策熱點(diǎn)的種業(yè),、可防御通脹的養(yǎng)殖業(yè)、銷(xiāo)售趨旺的水產(chǎn)飼料業(yè),、價(jià)格反彈的糖業(yè)四類(lèi)交易性機(jī)會(huì),,同時(shí)防范中報(bào)及CPI下降帶來(lái)的利空。

業(yè)績(jī)?cè)鲩L(zhǎng)低于預(yù)期引人憂

當(dāng)前,,農(nóng)業(yè)股股價(jià)高企,,企業(yè)業(yè)績(jī)與之并不匹配,加劇了市場(chǎng)對(duì)這一板塊走勢(shì)的擔(dān)憂,。

國(guó)信證券稱(chēng),,年初的政策高峰過(guò)后,2010年二季度的農(nóng)業(yè)板塊并未出現(xiàn)明顯的季節(jié)性調(diào)整,,而是在市場(chǎng)對(duì)通脹的擔(dān)憂下繼續(xù)“演繹”高估值,。

如何看待2010年至今表現(xiàn)出的農(nóng)業(yè)板塊相對(duì)估值的重心上移呢?

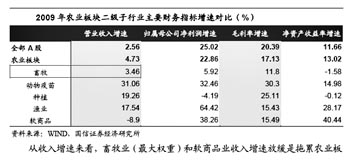

政策扶植力度一如既往沒(méi)有超預(yù)期,,唯一的解釋也許就是農(nóng)產(chǎn)品價(jià)格的超預(yù)期“上漲”,。但是,回顧農(nóng)業(yè)板塊上市公司2009年整體經(jīng)營(yíng),,情況并未如之前預(yù)期的樂(lè)觀:營(yíng)業(yè)收入增長(zhǎng)落入7年來(lái)最低水平,,毛利率進(jìn)一步下滑。唯一的亮點(diǎn)是:凈利潤(rùn)增速似乎出現(xiàn)回升跡象,。

也有券商持相反觀點(diǎn),。長(zhǎng)城證券認(rèn)為,在良好的經(jīng)濟(jì)環(huán)境下,,以及國(guó)家對(duì)農(nóng)業(yè)支持力度不斷加大和自然災(zāi)害頻發(fā)的背景下,,幾乎全部農(nóng)產(chǎn)品價(jià)格上漲預(yù)期強(qiáng)烈,其中玉米,、粳稻,、小麥,、棉花、番茄醬,、綠化苗木,、刺參等由于受到天氣影響,價(jià)格上漲預(yù)期尤為強(qiáng)烈,。農(nóng)產(chǎn)品價(jià)格上漲將推動(dòng)農(nóng)業(yè)上市公司業(yè)績(jī)和估值水平提升,。所以雖然農(nóng)業(yè)板塊在4、5月份已有超越大盤(pán)的表現(xiàn),,但是下半年仍會(huì)持續(xù),。

招商證券則認(rèn)為,雖然目前行業(yè)平均滾動(dòng)PE已遠(yuǎn)高于A股的估值水平,,不過(guò)隨著國(guó)家對(duì)種業(yè)的扶持逐步出臺(tái)及明朗,,各種交易性機(jī)會(huì)仍會(huì)在三季度密集出現(xiàn)。

關(guān)注國(guó)家對(duì)種業(yè)的扶持

招商證券在報(bào)告中稱(chēng),,今年以來(lái)種業(yè)已經(jīng)迎來(lái)一波較大的機(jī)會(huì),,主要有商品糧漲價(jià)、玉米庫(kù)存壓力減輕,、種子提價(jià)等利好,,種業(yè)公司如登海種業(yè)、敦煌種業(yè)等的年報(bào)和一季報(bào)也都取得較好的業(yè)績(jī),,登海種業(yè)一年以來(lái)165%的漲幅居農(nóng)業(yè)股第一,。我們認(rèn)為下半年種業(yè)的投資機(jī)會(huì)仍會(huì)延續(xù),原因有四:

第一,,年初一號(hào)文件提出要大力扶持種業(yè),,近期農(nóng)業(yè)部官員稱(chēng)國(guó)家將培育種業(yè)龍頭企業(yè),形成生物產(chǎn)業(yè)優(yōu)勢(shì)帶,、核心區(qū)和產(chǎn)業(yè)發(fā)展集群,。在外資逐步占領(lǐng)國(guó)內(nèi)種子市場(chǎng)緊迫關(guān)頭,預(yù)計(jì)國(guó)家會(huì)盡快出臺(tái)種業(yè)相關(guān)政策,;第二,,玉米價(jià)格持續(xù)上漲,種植面積持續(xù)增加,,對(duì)玉米種子的需求增加,;第三,由于去年制種受災(zāi),,玉米種子供大于求的局面有所緩和,;第四,隨著玉米價(jià)格上漲及勞動(dòng)力成本的上升,,種植戶(hù)對(duì)良種特別是單粒播品種需求大幅增加,,良種的推廣遇到大好歷史機(jī)遇,。

總之,,三季度重點(diǎn)看政策面的利好,,行業(yè)整體受益,,其次看新品種效果,。

尋找季節(jié)性交易機(jī)會(huì)

如果說(shuō)種業(yè)股的走勢(shì)還要看國(guó)家下一步政策能否出臺(tái),一些季節(jié)性的交易機(jī)會(huì)則更加確定,,不容錯(cuò)過(guò)。如三季度為水產(chǎn)飼料的銷(xiāo)售旺季,,招商證券建議關(guān)注,。

該券商在報(bào)告中稱(chēng),魚(yú)粉和玉米的上漲及下游肉類(lèi)價(jià)格低迷,,給飼料企業(yè)帶來(lái)巨大的壓力,僅有水產(chǎn)品飼料這一細(xì)分行業(yè)情況較為特殊,。南美的厄爾尼諾現(xiàn)象及年初的海冰災(zāi)害,使海水及淡水產(chǎn)品的供應(yīng)量都有所減少,,內(nèi)陸水產(chǎn)品養(yǎng)殖業(yè)景氣度不斷上升,水產(chǎn)飼料這一中間子行業(yè)也相對(duì)受益,,年初已紛紛提價(jià)5%-10%,雖然盈利水平有所下滑,,但情況明顯好于畜禽飼料,。

甘蔗減產(chǎn)糖價(jià)反彈也存在交易性機(jī)會(huì),。招商證券稱(chēng),,年初至5月,國(guó)際糖價(jià)大幅下挫40%以上,,國(guó)內(nèi)糖價(jià)則回落不到10%,,經(jīng)過(guò)國(guó)儲(chǔ)拋糖約130萬(wàn)余噸后,,國(guó)內(nèi)糖價(jià)仍不見(jiàn)大幅的回調(diào),。目前國(guó)內(nèi)糖廠收榨,,上一榨季1070萬(wàn)噸的產(chǎn)量確定,,對(duì)應(yīng)1400萬(wàn)噸的需求量,,進(jìn)入夏季消費(fèi)旺季,,價(jià)格取決于未來(lái)國(guó)儲(chǔ)的拋售計(jì)劃及對(duì)下一榨季產(chǎn)量的預(yù)期。我們認(rèn)為國(guó)內(nèi)外糖價(jià)在短期內(nèi)反彈的可能性較大,,建議短期可關(guān)注糖業(yè)股,如南寧糖業(yè),、中糧屯河。

最后,,為防御通脹,,還可以關(guān)注水產(chǎn)及畜禽養(yǎng)殖類(lèi)個(gè)股,。招商證券稱(chēng),,海水產(chǎn)品和畜禽產(chǎn)品在通脹時(shí)價(jià)格都會(huì)先后上漲,,主要看供需面的變化。到目前為止渤海灣的海冰災(zāi)害及前兩年的疫病災(zāi)害帶來(lái)海參,、扇貝等海珍品供應(yīng)的下降,,導(dǎo)致價(jià)格先于豬肉雞肉價(jià)格上漲,,業(yè)績(jī)同比都有較大的增幅,,因此建議先考慮海產(chǎn)品相關(guān)的獐子島,、好當(dāng)家,,東方海洋及開(kāi)創(chuàng)國(guó)際,;而畜禽產(chǎn)品至今尚未成功傳導(dǎo)上游飼料成本上漲的壓力,,中報(bào)業(yè)績(jī)堪憂,,待中報(bào)過(guò)后進(jìn)入四季度消費(fèi)旺季時(shí)將是較好的投資時(shí)點(diǎn),,屆時(shí)建議關(guān)注畜禽養(yǎng)殖的龍頭——圣農(nóng)發(fā)展、民和股份,。

|