|

眾所盼望的減稅或?qū)⒂忠淮斡瓉韺嵸|(zhì)性調(diào)整,。 眾所盼望的減稅或?qū)⒂忠淮斡瓉韺嵸|(zhì)性調(diào)整,。

據(jù)消息人士透露,,有關(guān)部門正在研究制訂包括個稅、部分商品消費稅改革在內(nèi)的一系列政策方案,稅收調(diào)整意愿強烈,。

專家推測,,繼去年為促進出口,、刺激投資和出臺多項結(jié)構(gòu)性減稅政策之后,,今年有關(guān)各方將更加不遺余力地啟動消費,但減稅著力點將出現(xiàn)較大轉(zhuǎn)向:

一方面,,在未觸及的領(lǐng)域繼續(xù)尋求以減稅為支點撬動消費的可能,。在此政策意圖下,個人所得稅和部分消費品稅率的調(diào)整或在年內(nèi)適時推出,,同時,,新一輪擴大農(nóng)村消費市場進程中醞釀著更大的減稅舉動。

另一方面,,政策信號已非常明顯,,即汽車、房地產(chǎn)等行業(yè)的稅收優(yōu)惠力度收窄。

聚焦 1 個稅稅率或嘗試調(diào)整

近日,,“國稅總局確定2010年將實施一攬子減稅政策,,包括繼續(xù)上調(diào)個稅起征點、實施對9級個稅級距和級次的調(diào)整以增加工薪階層收入”的消息一經(jīng)爆出,,不可避免地再次成為熱議焦點,。

事實上,自2008年3月1日我國個稅免征額(也就是人們常說的起征點)從1600元/月上調(diào)至2000元/月以來,,要求調(diào)高個稅免征額的聲音便鮮有斷絕,。

有網(wǎng)民直截了當:“在金融危機的沖擊和水價、氣價,、電價,、油價、房價又漲聲一片的形勢下,,提高個稅起征點等藏富于民的減稅政策不能再拖了,�,!�

“收入是影響消費的首要因素,。”財政部財政科學(xué)研究所稅收政策研究室研究員孫鋼說,,居民收入水平提高了,,消費能力才會得到增強。

中國社科院財貿(mào)所研究員楊志勇對此表示認同:“減稅是提高居民可支配收入的最直接有效的做法,,而提高工資薪金所得費用減除標準(免征額),,可增加低收入群眾的可支配收入,提高他們的消費能力,�,!�

不過,在中央財經(jīng)大學(xué)財政學(xué)系主任曾康華看來,,雖然提高個稅免征額對拉動消費肯定會有積極的作用,,但要考慮整體人均消費水平等諸多復(fù)雜因素,有關(guān)部門對提高個稅免征額一直都是非常謹慎的,,因此,,“今年提高個稅免征額的可能性仍不大�,!�

事實上,,很多人也已覺察到此次個稅改革不能只糾結(jié)于個稅免征額是否提高。

“個稅改革非常復(fù)雜,,難度很大,。就目前而言,個稅在稅率表方面存在一定的調(diào)整空間,今年很有可能在這方面進行嘗試,�,!睂O鋼認為,大致方向可能是在維持高收入人群的稅負水平不變的情況下,,降低納稅群體里中低階層的稅負水平,。

楊志勇還提出,要注意中等收入階層與高收入階層在擴大消費中的積極作用,�,!爸械仁杖肱c高收入階層在消費總額中所占比例較大,促進消費效果更佳,�,!睉�(yīng)減少工資薪金個人所得稅的累進級次,降低最高稅率,,“如將工資薪金個人所得稅最高稅率定為30%,,則將大幅度提高中高收入階層的可支配收入,促進相關(guān)的消費,�,!�

他進一步解釋說,在市場經(jīng)濟條件下,,稅收在宏觀調(diào)控中的作用體現(xiàn)在兩個方面:一是自動穩(wěn)定器,;二是在相機抉擇中的作用。前者主要是借助于個人所得稅的累進稅制�,,F(xiàn)實中,,個人所得稅在我國稅收收入中所占的比重還較低,不到7%,,“這在很大程度上制約了個人所得稅制的自動穩(wěn)定器作用的發(fā)揮,。”從中長期來看,,為了更好地發(fā)揮個人所得稅的作用,,需要進一步提高個人所得稅在稅收收入中的地位。

聚焦 2 部分商品消費稅稅率應(yīng)降低

除了個人所得稅,,今年另一個減稅方向便是部分商品的消費稅,。

從現(xiàn)實需求來看,“今年消費稅的部分稅目很可能會實行減稅,,比如下調(diào)化妝品,、摩托車等消費稅稅率”,曾康華說,。

以摩托車為例,,下調(diào)或取消摩托車消費稅一直是大多摩托車生產(chǎn)廠家的期待,。當前,在對摩托車征收消費稅的同時,,“摩托車下鄉(xiāng)”還實行財政補貼制度,,這種“既補貼又征稅”的做法在具體執(zhí)行過程中便容易出現(xiàn)一些問題。有業(yè)內(nèi)人士分析,,領(lǐng)財政補貼購買摩托車要上牌照,,也就意味著要繳納相應(yīng)稅款。一輛排量250毫升及以下的摩托車消費稅為3%,,如果再加上10%的購置稅,,并不比開“黑車”劃算,因此,,一些農(nóng)村消費者常常會為了“避稅”不愿意領(lǐng)補貼,,“摩托車下鄉(xiāng)”的政策效果難免受到影響。

不僅如此,,楊志勇還提出,,目前我國對高檔手表征收20%的消費稅,帶有奢侈品稅的特點,,但在當前形勢下并不適合征收奢侈品稅,。他解釋說,奢侈品稅是對奢侈品消費所課征的一種稅,。在現(xiàn)實中,,它一般表現(xiàn)為選擇性消費稅,�,!罢魇丈莩奁范悘谋砻嫔峡从欣谡{(diào)節(jié)收入分配,因為只有富人才能消費得起奢侈品,。但是不能再用封閉經(jīng)濟的眼光來選擇稅制,,國際稅收競爭決定了一國在課稅時必須考慮到其他國家或地區(qū)的稅制設(shè)計狀況�,!�

他認為,,一些國家或地區(qū)對奢侈品課征的稅較少,再加上免稅店沒有相關(guān)的稅收,,其結(jié)果是國內(nèi)不少奢侈品價格高于境外,,有更多機會到境外去的富人很可能選擇在境外購物。這樣,,不僅相應(yīng)的稅收國家無法征到,,而且連本來作為內(nèi)需的奢侈品消費也不復(fù)存在,內(nèi)需轉(zhuǎn)變成為其他國家或地區(qū)的外需,,這與我國一直想要擴大消費,,保持宏觀經(jīng)濟穩(wěn)定的目標要求也是相反的,。

聚焦 3 惠農(nóng)稅收措施或陸續(xù)出臺

新近有關(guān)“三農(nóng)”問題的一系列宏觀政策部署透露出的信息,讓人們紛紛意識到,,新一輪擴大農(nóng)村消費市場進程中可能醞釀著更大的減稅舉動,。

2009年12月5日至7日召開的中央經(jīng)濟工作會議明確提出,要把夯實“三農(nóng)”發(fā)展基礎(chǔ),、擴大內(nèi)需增長空間作為2010年經(jīng)濟工作的重點任務(wù)之一,。緊接著,國務(wù)院常務(wù)會議公布了具體的擴內(nèi)需刺激政策,,其中,,擴大農(nóng)村市場的消費能力成為重要著力點。曾康華預(yù)測,,今年3月具體措施將陸續(xù)出臺,。

有專家指出,應(yīng)將增值稅征稅范圍延伸到農(nóng)業(yè),,比如對初級農(nóng)產(chǎn)品征收增值稅,,既可以完善增值稅的抵扣鏈條,又可以緩解農(nóng)業(yè)生產(chǎn)者在農(nóng)業(yè)投入上不能抵扣而成為相關(guān)稅負實際承擔(dān)者的狀況,。

同時,,“三農(nóng)”問題的最終解決,需要將大量農(nóng)民轉(zhuǎn)移出來,,從事農(nóng)產(chǎn)品深加工工業(yè)和非農(nóng)產(chǎn)業(yè)的工作,。“應(yīng)結(jié)合城鎮(zhèn)化建設(shè),,從稅收政策上支持農(nóng)民創(chuàng)業(yè),,支持農(nóng)民再就業(yè),這直接關(guān)系到農(nóng)民收入新增長點能否形成的大事,�,!睏钪居抡f。

他還指出,,要增加農(nóng)民消費,,還需要增強農(nóng)村公共服務(wù)能力。這除了擴大財政投入之外,,借助市場力量所進行的農(nóng)村教育培訓(xùn),、醫(yī)療衛(wèi)生、公共文化服務(wù)等同樣可以得到稅收政策的支持,。例如,,對參與農(nóng)村公共服務(wù)建設(shè)的企業(yè)和個人應(yīng)有對應(yīng)的稅收優(yōu)惠政策,可更好地改善農(nóng)村公共服務(wù),,推動農(nóng)村的發(fā)展,。

就城市消費市場而言,,今年農(nóng)產(chǎn)品、服裝等價格會保持比較平穩(wěn)的態(tài)勢,,加之國家已經(jīng)著力抑制汽車和房地產(chǎn)市場過度,、過快增長,這些領(lǐng)域也不會再現(xiàn)“井噴”,�,!凹热怀鞘芯用裨谝隆⑹�,、住,、行方面都會保持比較穩(wěn)定的增長,那么,,下一階段新的政策著力點便可能是旅游行業(yè),。”曾康華預(yù)測,,今年有可能出臺下調(diào)旅游企業(yè)營業(yè)稅等稅收優(yōu)惠措施,。

聚焦 4 轉(zhuǎn)向日益明朗

隨著經(jīng)濟形勢的峰回路轉(zhuǎn),減稅著力點的轉(zhuǎn)向?qū)⒃絹碓矫骼�,。除了可能在上述領(lǐng)域繼續(xù)尋求以減稅為支點撬動消費以外,,原有稅收優(yōu)惠力度局部下降也是一個突出表現(xiàn)。

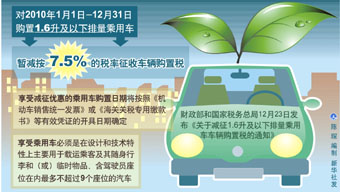

今年1月1日起,,1.6升以下排量乘用車征收的車輛購置稅稅率由5%調(diào)至7.5%,,個人住房轉(zhuǎn)讓營業(yè)稅征免時限由2年恢復(fù)至5年。去年兩大消費熱點——汽車和房地產(chǎn)方面的稅收優(yōu)惠幅度明顯收窄,。

此前,,政府出臺了一系列結(jié)構(gòu)性減稅政策,主要包括企業(yè)所得稅稅收優(yōu)惠政策,、增值稅轉(zhuǎn)型及相關(guān)配套稅收政策,、成品油稅費改革、調(diào)整出口退稅政策等等,,其中一些旨在促進消費的調(diào)整使百姓得到了實惠。

2008年10月9日起暫免征收儲蓄存款利息所得個人所得稅,;2009年1月20日至2009年12月31日購置的1.6升及以下排量的乘用車,,暫減按5%稅率征收車輛購置稅;2008年11月1日起,,對個人首次購買90平方米及以下普通住房的,,契稅稅率暫統(tǒng)一下調(diào)到1%,對個人銷售或購買住房暫免征收印花稅,,對個人銷售住房暫免征收土地增值稅,;2009年1月1日至12月31日,,個人將購買超過2年(含2年)的普通住房對外銷售的,免征營業(yè)稅……

在利好政策的鼓勵下,,居民消費有所提振,,汽車、房地產(chǎn)市場走勢更是大幅上揚,。以車輛購置稅為例,,減半征收直接刺激了汽車消費。根據(jù)中國汽車工業(yè)協(xié)會的統(tǒng)計,,2009年1至11月汽車產(chǎn)銷分別為1226.58萬輛和1223.04萬輛,,比上年同期分別增長41.59%和42.39%,產(chǎn)銷量均創(chuàng)歷史新高,。其中,,1.6升及以下乘用車2009年1至11月累計銷量對整個汽車市場的增長貢獻度達到85%。

雖然,,減稅作為積極財政政策運用的另一重要政策工具,,可以刺激投資和消費,增加供給,,進而達到促進經(jīng)濟增長的目的,。但是,“減稅也應(yīng)隨客觀經(jīng)濟環(huán)境的情況而相機抉擇使用,。隨著經(jīng)濟的逐步好轉(zhuǎn),,政府調(diào)控力度漸弱是正常趨勢�,!睂O鋼說,。

不僅如此,這也是抑制相關(guān)行業(yè)過度,、過快增長的必然選擇,。“可以預(yù)見今年汽車和房地產(chǎn)市場不會出現(xiàn)類似去年的井噴式增長,,否則,,土地、能源,、道路,、環(huán)境等都將面臨嚴峻挑戰(zhàn)�,!痹等A分析,。

再者,減稅需要考慮其效果,�,!昂玫恼咭泊嬖谡咝Яf減的問題,。要突破消費僵局,需要包括相應(yīng)的稅收政策在內(nèi)的多方配合,。稅收不是萬能的,,認識到稅收政策的局限性,才能更好地發(fā)揮稅收政策的積極作用,�,!睏钪居抡f。 |