|

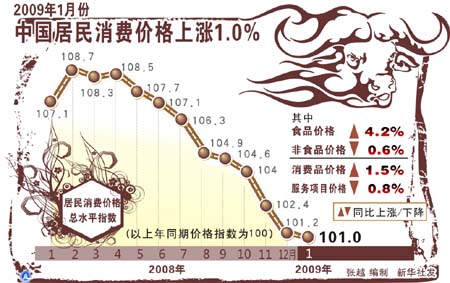

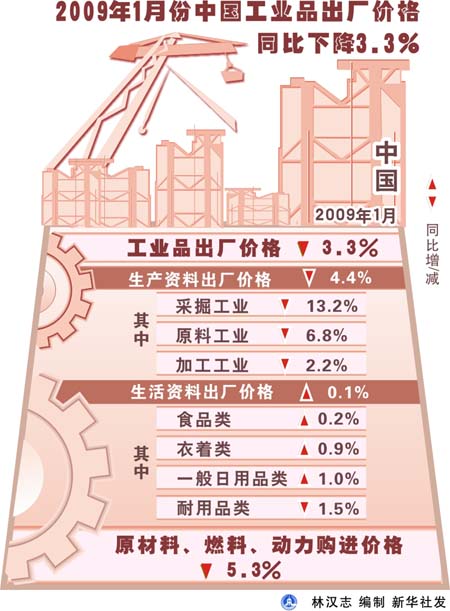

國家統(tǒng)計局10日公布,1月份我國居民消費(fèi)價格(CPI)同比上漲1%,漲幅比上月下降0.2個百分點(diǎn),,碰觸到通貨緊縮的預(yù)警線,;工業(yè)品出廠價格(PPI)同比下降3.3%,降幅比上月擴(kuò)大2.2個百分點(diǎn),。數(shù)據(jù)顯示,,當(dāng)前我國通貨緊縮的風(fēng)險正在增大。與之對應(yīng),,市場預(yù)期央行未來將再次降息,。 國家統(tǒng)計局10日公布,1月份我國居民消費(fèi)價格(CPI)同比上漲1%,漲幅比上月下降0.2個百分點(diǎn),,碰觸到通貨緊縮的預(yù)警線,;工業(yè)品出廠價格(PPI)同比下降3.3%,降幅比上月擴(kuò)大2.2個百分點(diǎn),。數(shù)據(jù)顯示,,當(dāng)前我國通貨緊縮的風(fēng)險正在增大。與之對應(yīng),,市場預(yù)期央行未來將再次降息,。

兩原因?qū)е翽PI速降

1月份PPI降幅比上月擴(kuò)大2.2個百分點(diǎn),出乎絕大多數(shù)研究人員的預(yù)料,。原因何在,?國家統(tǒng)計局給出了兩點(diǎn)解釋:

一是美國金融危機(jī)引起全球?qū)嶓w經(jīng)濟(jì)快速下滑,國際市場原油,、礦石,、糧食等基礎(chǔ)性產(chǎn)品價格顯著下降,致使我國此類大宗產(chǎn)品進(jìn)口價格明顯下降,,進(jìn)而引起去年持續(xù)處于高位的生產(chǎn)資料價格下降較多,,并通過產(chǎn)業(yè)鏈條逐漸往中下游傳導(dǎo),導(dǎo)致主要類別產(chǎn)品價格的全面走低,。比如,,1月份,國際市場上非能源價格同比下降25.5%,,降幅比12月份擴(kuò)大1.2個百分點(diǎn),;金屬價格下降41.4%,擴(kuò)大5個百分點(diǎn),,其中鋁價下降42.2%,,擴(kuò)大5.3個百分點(diǎn)。

二是去年價格高企的負(fù)滯后影響,。2008年工業(yè)品出廠價格前8個月漲幅逐漸擴(kuò)大,,形成了一個較高的基數(shù)平臺,9月份以后工業(yè)品出廠價格開始環(huán)比下降,,2008年12月份的平均價格水平已低于2008年1月份的水平,,致使2008年的工業(yè)品價格變動對2009年的滯后影響為負(fù),全年大約為負(fù)4.3個百分點(diǎn)。其中,,2008年對2009年1月份的滯后影響大約為負(fù)1.5個百分點(diǎn),,并且這種負(fù)的滯后影響在2009年8月份以前還將逐月擴(kuò)大。因此,,即使2009年工業(yè)品價格不再下降,,全年的工業(yè)品價格同比漲幅仍然為負(fù),表現(xiàn)為2009年工業(yè)品價格同比指數(shù)的明顯下降,。

另外,,統(tǒng)計局強(qiáng)調(diào),從分類上看,,PPI價格有漲有落,。在工業(yè)品出廠價格中,盡管黑色金屬冶煉及壓延加工業(yè)出廠價格和有色金屬冶煉及壓延加工業(yè)出廠價格同比分別下降7.2%和24.6%,,但煤炭開采和洗選業(yè)出廠價格同比上漲22.7%,,其中原煤出廠價格上漲12.3%;汽油,、煤油出廠價格分別上漲2.1%和3.1%,。

通縮風(fēng)險在加大

1月份我國CPI觸到1%的通貨緊縮預(yù)警線,PPI降幅快速擴(kuò)大,,核心消費(fèi)價格(扣除食品和能源)也出現(xiàn)了增幅的回落,。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2008年前九個月,,全國工業(yè)消費(fèi)品價格和核心消費(fèi)價格累計漲幅分別為1.9%和1.1%,,與CPI的漲幅相比,分別低5.1和5.9個百分點(diǎn),。

據(jù)記者了解,,在國家統(tǒng)計局內(nèi)部,現(xiàn)已著手研究如何預(yù)防通緊,。在一份名為《未雨綢繆防通縮》的報告中,,國家統(tǒng)計局專家判斷,2009年年初消費(fèi)價格可能繼續(xù)下降,,未來半年月環(huán)比指數(shù)也將穩(wěn)中有降,。

報告通過“消除上年同月的‘翹尾’因素,增加本期的新漲價因素”的方法進(jìn)行預(yù)測,,認(rèn)為2009年2月份CPI將會由上漲轉(zhuǎn)變?yōu)橄陆�,,并將持續(xù)半年以上時間。報告表示:“由于全國價格指數(shù)匯總中存在一定的偶然因素,,預(yù)測指數(shù)和實(shí)際指數(shù)可能存在一定的差異,,但這種差異不會太大,。”

報告表示,,盡管通貨緊縮未必會真正發(fā)生,但是這種風(fēng)險正在加大,,應(yīng)當(dāng)未雨綢繆,。報告建議:調(diào)整從緊的貨幣政策,實(shí)行積極的財政政策,;采取積極措施,,預(yù)防生豬價格過度回落;改革資源性產(chǎn)品價格,,理順上下游價格關(guān)系,;研究通貨膨脹指標(biāo)體系,科學(xué)制定宏觀調(diào)控政策,。

CPI下行打開降息空間 CPI下行打開降息空間

隨著通縮風(fēng)險的加大,,市場對降息的預(yù)期愈發(fā)強(qiáng)烈。中國銀行全球金融市場部分析師石磊表示,,通縮是今年的主要風(fēng)險,,預(yù)計2月份的CPI水平將有較大下降,可能會出現(xiàn)通縮,,當(dāng)月CPI區(qū)間在-0.3%至0.2%之間,。這主要因?yàn)?008年2月份物價的基期水平較高,當(dāng)時南方受到冰凍災(zāi)害和春節(jié)因素影響,。

“就宏觀經(jīng)濟(jì)而言,,目前最擔(dān)心的是一方面GDP回暖,但企業(yè)利潤水平和就業(yè)情況不見好轉(zhuǎn),�,!笔谡f,預(yù)計央行的降息將會持續(xù),,3月份兩會后將是較好的降息窗口,,預(yù)計到年底一年期存款利率將降到1.44%,在這輪降息中一年期存款率最低可能降到1.17%,。

花旗集團(tuán)亞洲首席經(jīng)濟(jì)學(xué)家黃益平也認(rèn)為,,1月份CPI的下降幅度和PPI的負(fù)值均表明,目前通縮風(fēng)險在加大,。通貨緊縮風(fēng)險顯然給貨幣擴(kuò)張政策帶來了巨大空間,,如果政策制定者認(rèn)為有必要以此支持經(jīng)濟(jì)增長同時防止通貨緊縮的進(jìn)一步加劇的話,未來數(shù)月內(nèi),,中國人民銀行或?qū)⒄{(diào)低基準(zhǔn)貸款利率逾一個百分點(diǎn),,令其在年中前由5.31%降至4%。

不過,也有機(jī)構(gòu)認(rèn)為,,信貸的高增長降低了降息預(yù)期,。中金公司的報告將預(yù)期由此前的半年內(nèi)降息81個基點(diǎn)修改為全年降息54個基點(diǎn)。主要原因在于:其一,,近期的信貸爆發(fā)性增長部分降低了繼續(xù)大幅降息以鼓勵貸款的必要性,;其二,中國的利率具有“向上剛性”,,如果本輪降息幅度過大,,將來通脹再起之時加息步伐未必能快速跟上。

對此,,石磊表示,,雖然宏觀經(jīng)濟(jì)、貨幣信貸有回暖傾向,,但是1月份新增貸款高增長的態(tài)勢是否能夠持續(xù),?從目前情況來看,2月份銀行信貸增長遠(yuǎn)沒有1月份多,。 |