|

ĪĪĪĪā╚(n©©i)╚▌╠ß꬯║

ĪĪĪĪ2007─Ļžö(c©ói)š■╩š╚ļĄ─ęÄ(gu©®)─ŻĪóį÷ķL(zh©Żng)╦┘Č╚Š∙äō(chu©żng)Ž┬Ė─Ė’ķ_Ę┼30─ĻüĒ(l©ói)Ą─Üv╩Ę╝o(j©¼)õø,Ż¼š╝GDPĄ─▒╚ųžę▓▀_(d©ó)ĄĮĮ³20─ĻĄ─ūŅĖ▀ųĄ,Ż¼žö(c©ói)š■╩š╚ļ└^└m(x©┤)ęį┤¾ė┌GDPį÷ķL(zh©Żng)Ą─╦┘Č╚Ė▀╦┘į÷ķL(zh©Żng)Ż¼╔ńĢ■(hu©¼)Ė„Įńķ_╩╝ō·(d©Īn)æn┐╔─▄ė╔┤╦ĦüĒ(l©ói)Ą─ę╗ŽĄ┴ąå¢(w©©n)Ņ},ĪŻ▒Š╬─Å─Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣(Ī░ūį╚╗ąįį÷ķL(zh©Żng)Ī▒),Īó║Ļė^š{(di©żo)┐ž(Ī░š■▓▀ąįį÷ķL(zh©Żng)Ī▒)Īó¾wųŲę“╦ž(Ī░ųŲČ╚ąįį÷ķL(zh©Żng)Ī▒),ĪóĮY(ji©”)śŗ(g©░u)ę“╦ž(Ī░ĮY(ji©”)śŗ(g©░u)ąįį÷ķL(zh©Żng)Ī▒),ĪóĮy(t©»ng)ėŗ(j©¼)║═ār(ji©ż)Ė±ę“╦ž(Ī░ār(ji©ż)Ė±ąįį÷ķL(zh©Żng)Ī▒)Īóš„╣▄ę“╦ž(Ī░╣▄└Ēąįį÷ķL(zh©Żng)Ī▒)┴∙éĆ(g©©)ĘĮ├µ╠ĮŠ┐žö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)Ą─╔ŅīėįŁę“,Ż¼ĮY(ji©”)║Ž╬ęć°(gu©«)Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ļAČ╬┼c«ö(d©Īng)Ū░š■Ė«┬Ü─▄╝░žö(c©ói)š■┬Ü─▄Ą─ę¬Ū¾,Ż¼▀M(j©¼n)ę╗▓Į┤_šJ(r©©n)žö(c©ói)š■╩š╚ļ│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)╩Ū┐═ė^Ą─Īó▒ž╚╗Ą─,Ż¼Č°2007─ĻĄ─│¼Ė▀╦┘į÷ķL(zh©Żng)ų╗╩Ū┼╝╚╗Ą─,ĪóéĆ(g©©)äeĄ─¼F(xi©żn)Ž¾Ż¼▓╗Š▀ėą┐╔│ų└m(x©┤)ąį,ĪŻ╩┬īŹ(sh©¬)╔Ž,Ż¼«ö(d©Īng)į÷╩š▓┐Ęųų„ę¬ė├ė┌├±╔·ų¦│÷Ą╚ĘĮ├µĢr(sh©¬)Ż¼žö(c©ói)š■╩š╚ļĄ─öD│÷ą¦æ¬(y©®ng)▓ó▓╗Ģ■(hu©¼)▒╗ÅŖ(qi©óng)╗»,Ż¼Ę┤Č°ėą└¹ė┌║Ļė^Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą,ĪŻ×ķ┴╦Ž¹│²║═Ę└ĘČ┐╔─▄░l(f©Ī)╔·Ą─▓╗└¹ė░ĒæŻ¼▒Š╬─╠ß│÷┴╦┴∙éĆ(g©©)ĘĮ├µĄ─ī”(du©¼)▓▀Į©ūh,ĪŻ

ĪĪĪĪĮ³─ĻüĒ(l©ói),Ż¼╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ│÷¼F(xi©żn)┐ņ╦┘į÷ķL(zh©Żng)Ą─ä▌(sh©¼)Ņ^Ż¼╔ńĢ■(hu©¼)╔Žī”(du©¼)Ųõ▓╗┴╝ė░ĒæĄ─ō·(d©Īn)æn╚šęµį÷ČÓ,ĪŻ2007─Ļžö(c©ói)š■╩š╚ļ┐éŅ~║═į÷ķL(zh©Żng)┬╩ėųäō(chu©żng)Üv╩Ęą┬Ė▀,Ż¼┘|(zh©¼)ę╔┬Ģ궚¦ŲŻ¼▓óŪęėą┬¹čėĄ─┌ģä▌(sh©¼),ĪŻę“┤╦,Ż¼╬ęéāėą▒žę¬ī”(du©¼)žö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)Ą─╔ŅīėįŁę“▀M(j©¼n)ąą└ĒąįĘų╬÷Ż¼┐┤ŪÕ│■ļ[▓žį┌▒ĒŽ¾ų«║¾Ą─▒Š┘|(zh©¼)ąįĖ∙į┤,Ż¼×ķøQ▓▀╠ß╣®┐═ė^Ą─,Īó┐ŲīW(xu©”)Ą─ę└ō■(j©┤)ĪŻ

ę╗Īó ╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ┼cGDPį÷ķL(zh©Żng)Ą─ī”(du©¼)▒╚Ęų╬÷ ę╗Īó ╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ┼cGDPį÷ķL(zh©Żng)Ą─ī”(du©¼)▒╚Ęų╬÷

ĪĪĪĪžö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚┬╩╩ŪĖ„ć°(gu©«)Č╝╩«ĘųųžęĢĄ─ųĖś╦(bi©Īo),Ż¼╦³╝╚─▄Ę┤ė│š■Ė«Ą─ęÄ(gu©®)─Ż,Īó╝»ųą│╠Č╚║═žö(c©ói)š■─▄┴”Ż¼ėų─▄Ę┤ė│ć°(gu©«)╝ę║Ļė^ČÉžō(f©┤)╦«ŲĮ,ĪŻ▀@ę╗ųĖś╦(bi©Īo)▀^(gu©░)┤¾,Ż¼žö(c©ói)š■╩š╚ļĄ─│¼Ņ~žō(f©┤)ō·(d©Īn)▌^ųžŻ¼Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╚▒Ę”äė(d©░ng)┴”,Ż╗▀@ę╗ųĖś╦(bi©Īo)▀^(gu©░)ąĪ,Ż¼š■Ė«║Ļė^š{(di©żo)┐žĄ──▄┴”▓╗ūŃŻ¼Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╚▒Ę”▒ŻšŽ,ĪŻę“┤╦,Ż¼žö(c©ói)š■╩š╚ļŽÓī”(du©¼)GDPüĒ(l©ói)šf(shu©Ł)Ż¼æ¬(y©®ng)įō▒Ż│ų║Ž└Ēį÷ķL(zh©Żng),ĪŻ

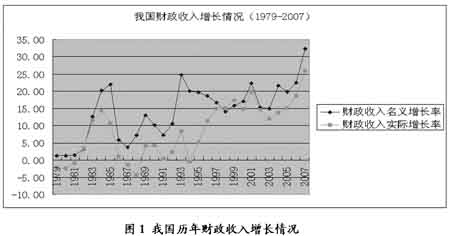

ĪĪĪĪÅ─žö(c©ói)š■╩š╚ļūį╔ĒüĒ(l©ói)┐┤,Ż¼Ė─Ė’ķ_Ę┼ęįüĒ(l©ói)Ż¼╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ┐é┴┐▀B─Ļį÷ķL(zh©Żng),Ż¼ė╚Ųõ╩Ūūį2003─Ļ═╗ŲŲ2╚f(w©żn)ā|ĻP(gu©Īn)┐┌ų«║¾,Ż¼ķ_╩╝┤¾Ę∙Č╚į÷ķL(zh©Żng)ĪŻ2004-2006─Ļ,Ż¼žö(c©ói)š■╩š╚ļĘųäe▒╚╔Ž─Ļį÷ķL(zh©Żng)4681.22

,Īó5252.82

Īó7110.91╚f(w©żn)į¬,Ż¼2007─ĻīŹ(sh©¬)¼F(xi©żn)žö(c©ói)š■╩š╚ļ5.13╚f(w©żn)ā|į¬,Ż¼▒╚╔Ž─Ļį÷ķL(zh©Żng)1.25ā|į¬ĪŻÅ─į÷ķL(zh©Żng)┬╩üĒ(l©ói)┐┤,Ż¼į┌▓╗═¼─ĻĘ▌┤µį┌▓©äė(d©░ng),Ż¼Ą½Į³╚²─Ļžö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)┬╩│╩╝ė╦┘╔Ž╔²┌ģä▌(sh©¼)Ż¼Ųõųą2007─Ļ├¹┴xį÷ķL(zh©Żng)┬╩Å─2006─ĻĄ─22.47%╠ßĖ▀ĄĮ32.36%,Ż¼╠ß╔²┴╦Į³10éĆ(g©©)░┘Ęų³c(di©Żn),Ż¼īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩(īŹ(sh©¬)ļHžö(c©ói)š■╩š╚ļ╩ŪęįGDPŲĮ£pųĖöĄ(sh©┤)╠▐│²ār(ji©ż)Ė±ė░Ēæ║¾Ą─īŹ(sh©¬)ļHųĄ)Å─2006─ĻĄ─18.62%╠ßĖ▀ĄĮ26.08%Ż¼╠ß╔²┴╦7.5éĆ(g©©)░┘Ęų³c(di©Żn),ĪŻę▓Š═╩Ūšf(shu©Ł),Ż¼Å─į÷ķL(zh©Żng)Ą─Į^ī”(du©¼)ųĖś╦(bi©Īo)║═ŽÓī”(du©¼)ųĖś╦(bi©Īo)ā╔ĘĮ├µĘų╬÷Ż¼─▄ē“Ą├ĄĮ2007─Ļžö(c©ói)š■╩š╚ļ│¼│ŻęÄ(gu©®)į÷ķL(zh©Żng)Ą─ĮY(ji©”)šō,ĪŻ(ęŖłDŻ▒)

ĪĪĪĪ┼cGDPĄ─į÷ķL(zh©Żng)ī”(du©¼)▒╚üĒ(l©ói)┐┤,Ż¼Ė─Ė’ķ_Ę┼ęįüĒ(l©ói)Ż¼╬ęć°(gu©«)GDPīŹ(sh©¬)¼F(xi©żn)┴╦▌^┤¾į÷ķL(zh©Żng),Ż¼2007─ĻGDP▀_(d©ó)ĄĮ24.66╚f(w©żn)ā|į¬,Ż¼▒╚1978─ĻĄ─3645.2ā|į¬į÷ķL(zh©Żng)┴╦66.7▒Č,Ż¼▒╚2002─Ļį÷ķL(zh©Żng)65.5%ĪŻĮ³╬Õ─ĻüĒ(l©ói),Ż¼╬ęć°(gu©«)GDP─ĻŠ∙į÷ķL(zh©Żng)10.6%,Ż¼Č°├¹┴xžö(c©ói)š■╩š╚ļ─ĻŠ∙į÷ķL(zh©Żng)21.09%Ż¼īŹ(sh©¬)ļHžö(c©ói)š■╩š╚ļ─ĻŠ∙į÷ķL(zh©Żng)16.69%,Ż¼ŽÓ▒╚ų«Ž┬,Ż¼žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)╦┘Č╚├„’@Ė▀ė┌GDPĄ─į÷ķL(zh©Żng)╦┘Č╚,ĪŻžö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚┬╩į┌Ė─Ė’ķ_Ę┼║¾Ą─20─Ļķg│ų└m(x©┤)Ž┬ĮĄ,Ż¼Å─1978─ĻĄ─31.06%Ž┬ĮĄĄĮ1996─ĻĄ─10.41%Ż¼1997─Ļ▀@ĘNŽ┬ĮĄä▌(sh©¼)Ņ^ķ_╩╝Ą├ĄĮ┼ż▐D(zhu©Żn),Ż¼▓óį┌Į³10─ĻķgĘĆ(w©¦n)▓Į╔Ž╔²,Ż¼Å─1997─ĻĄ─10.95%╔Ž╔²ĄĮ2007─ĻĄ─20.8%Ż¼─ĻŠ∙╔Ž╔²╝s1éĆ(g©©)░┘Ęų³c(di©Żn),Ż¼ė╚Ųõ╩Ū2007─Ļįō▒╚┬╩▒╚2006─Ļ╔Ž╔²┴╦2.4éĆ(g©©)░┘Ęų³c(di©Żn),Ż¼▒Ē¼F(xi©żn)│÷├„’@╝ė╦┘Ą─ä▌(sh©¼)Ņ^ĪŻÅ─į÷┴┐ī”(du©¼)▒╚üĒ(l©ói)┐┤,Ż¼žö(c©ói)š■╩š╚ļį÷┴┐š╝GDPį÷┴┐Ą─▒╚ųžĮ³╬Õ─Ļų─Ļ╔²Ė▀,Ż¼Ųõųą2006Īó2007ā╔─Ļ’@ų°╔Ž╔²,ĪŻ

ĪĪĪĪ╬ęć°(gu©«)žö(c©ói)š■╩š╚ļš╝GDP▒╚ųžĄ─╔²Ė▀ęį╝░žö(c©ói)š■╩š╚ļ┼cGDPĄ─ŽÓī”(du©¼)į÷ķL(zh©Żng)╦┘Č╚╝ė┐ņšf(shu©Ł)├„žö(c©ói)š■╝»ųą│╠Č╚║═žö(c©ói)š■─▄┴”į┌╠ßĖ▀,Ż¼Ą½═¼Ģr(sh©¬)ę▓┐╔─▄╝ėųžĮø(j©®ng)Ø·(j©¼)Ą─│¼Ņ~žō(f©┤)ō·(d©Īn)Ż¼ę“┤╦,Ż¼žö(c©ói)š■╩š╚ļ│ų└m(x©┤)┐ņ╦┘į÷ķL(zh©Żng)ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)║═╬óė^Įø(j©®ng)Ø·(j©¼)╩Ūʱ┤µį┌▌^┤¾Ą─žō(f©┤)├µė░Ēæ│╔×ķ╔ńĢ■(hu©¼)ĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn),ĪŻ

Č■Īó žö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)Ą─įŁę“Ęų╬÷

ĪĪĪĪÅ─└Ēšō╔Žšf(shu©Ł),Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųžęį╝░žö(c©ói)š■╩š╚ļ┼cGDPĄ─ŽÓī”(du©¼)į÷ķL(zh©Żng)╦┘Č╚æ¬(y©®ng)įōėąę╗éĆ(g©©)ś╦(bi©Īo)£╩(zh©│n),Ż¼į┌▀@éĆ(g©©)ś╦(bi©Īo)£╩(zh©│n)╔ŽŻ¼│¼Ņ~žō(f©┤)ō·(d©Īn)ūŅąĪ,Īóą¦┬╩ūŅĖ▀,Ż¼Ė„ć°(gu©«)Š∙æ¬(y©®ng)┴”Ū¾▒Šć°(gu©«)žö(c©ói)š■╩š╚ļ▀_(d©ó)ĄĮ▀@ę╗ś╦(bi©Īo)£╩(zh©│n)ĪŻĄ½Å─¼F(xi©żn)īŹ(sh©¬)üĒ(l©ói)šf(shu©Ł),Ż¼ė╔ė┌Ė„ć°(gu©«)Ą─Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╦«ŲĮ,ĪóĮø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)Īóš■Ė«┬Ü─▄Č©╬╗,ĪóĮø(j©®ng)Ø·(j©¼)¾wųŲ┼cžö(c©ói)š■¾wųŲęį╝░Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮ▓╗═¼,Ż¼▀@éĆ(g©©)ś╦(bi©Īo)£╩(zh©│n)▓╗─▄ē“║å(ji©Żn)å╬äØę╗Ż¼ų╗─▄į┌┐╝æ]ČÓĘĮę“╦žĄ─╗∙ĄA(ch©│)╔Žī”(du©¼)žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)Ą─ė░Ēæ▀M(j©¼n)ąąŠC║Žįu(p©¬ng)ār(ji©ż),ĪŻ2007─Ļžö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)Š═╩ŪųTČÓę“╦ž┬ō(li©ón)║Žū„ė├Ą─ĮY(ji©”)╣¹,Ż¼╬ęéāīóŲõÜw╝{×ķęįŽ┬ÄūéĆ(g©©)ĘĮ├µ,ĪŻ

ĪĪĪĪ(ę╗) Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ę“╦ž

ĪĪĪĪžö(c©ói)š■╩š╚ļĄ─į÷ķL(zh©Żng)╩Ūė╔Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╦«ŲĮ║═░l(f©Ī)š╣ļAČ╬øQČ©Ą─Ż¼Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╩Ūžö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)Ą─╗∙ĄA(ch©│),ĪŻę╗░ŃüĒ(l©ói)šf(shu©Ł),Ż¼į┌╝┘Č©ČÉ╩šųŲČ╚▓╗ūāŻ¼╣▄└Ē┴”Č╚▓╗ūāĄ─Śl╝■Ž┬,Ż¼Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╦«ŲĮįĮĖ▀,Ż¼žö(c©ói)į┤įĮžSĖ╗Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųžįĮĖ▀,Ż╗═¼ę╗ć°(gu©«)╝ęĄ─Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ļAČ╬įĮĖ▀,Ż¼žö(c©ói)į┤įĮžSĖ╗Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųžįĮĖ▀,Ż╗«ö(d©Īng)╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)ŽÓī”(du©¼)│╔╩ņ,Īó╣▄└Ē¾wųŲ║═ČÉųŲĮY(ji©”)śŗ(g©░u)ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─Ģr(sh©¬)Ų┌Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž▒ŃĢ■(hu©¼)ŽÓī”(du©¼)ĘĆ(w©¦n)Č©,ĪŻÅ─ÖMŽ“üĒ(l©ói)┐┤,Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųžį┌Įø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęę¬Ė▀ė┌░l(f©Ī)š╣ųąć°(gu©«)╝ęŻ¼į┌ųąĄ╚╩š╚ļć°(gu©«)╝ęę¬Ė▀ė┌Ą═╩š╚ļć°(gu©«)╝ę,ĪŻÅ─┐vŽ“üĒ(l©ói)┐┤,Ż¼ėóĪóĘ©,Īó├└╚²ć°(gu©«)1880─Ļ╚½▓┐žö(c©ói)š■╩š╚ļāHŽÓ«ö(d©Īng)ė┌ć°(gu©«)├±╔·«a(ch©Żn)┐éųĄĄ─10%ū¾ėę,Ż¼─┐Ū░ęč╔Ž╔²ĄĮ30%-50%Ż¼▓ó▒Ż│ųŽÓī”(du©¼)ĘĆ(w©¦n)Č©,Ż¼╚ń├└ć°(gu©«)į┌ķL(zh©Żng)▀_(d©ó)40─ĻĄ─Ģr(sh©¬)ķg└’,Ż¼Ųõžö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž╗∙▒Š▒Ż│ųį┌30%ū¾ėęĪŻ

ĪĪĪĪŠ═╬ęć°(gu©«)ŪķørüĒ(l©ói)šf(shu©Ł),Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž│╩Ž╚ĮĄ║¾╔²Ą─┌ģä▌(sh©¼),Ż¼Å─1978─ĻĄĮ1996─ĻŽ┬ĮĄ┴╦20.65éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Å─1997─ĻĄĮ2007─Ļ╔Ž╔²┴╦9.85éĆ(g©©)░┘Ęų³c(di©Żn),ĪŻ▀@ę╗┌ģä▌(sh©¼)╩Ū┼c╬ęć°(gu©«)Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ļAČ╬ŽÓ▀mæ¬(y©®ng)Ą─,Ż¼╩Ū╬ęć°(gu©«)ė╔ėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)Ž“╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)▐D(zhu©Żn)▄ēĄ─▒ž╚╗ĮY(ji©”)╣¹ĪŻĖ─Ė’ķ_Ę┼Ū░,Ż¼╬ęć°(gu©«)īŹ(sh©¬)ąąĖ▀Č╚╝»ųąĄ─ėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)¾wųŲ,Ż¼ć°(gu©«)ėąŲ¾śI(y©©)╔Ž└U└¹ØÖ(r©┤n)į┌žö(c©ói)š■╩š╚ļųąš╝ėą▌^┤¾▒╚ųžŻ¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž▌^Ė▀,Ż╗ā╔▓Į└¹Ė─ČÉ║¾,Ż¼╬ęć°(gu©«)žö(c©ói)š■╩š╚ļĄ─ų„¾w▐D(zhu©Żn)ūā?y©Łu)ķČÉ╩š╩š╚ļŻ¼ž?c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųžŽ┬ĮĄ,Ż╗ļSų°Ī░Ę┼ÖÓ(qu©ón)ūī└¹Ī▒Ė─Ė’Ą─═Ų▀M(j©¼n),Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž▀M(j©¼n)ę╗▓ĮŽ┬ĮĄ,Ż╗Į©┴ó╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)¾wųŲęį║¾Ż¼ć°(gu©«)├±Įø(j©®ng)Ø·(j©¼)┐ņ╦┘į÷ķL(zh©Żng),Ż¼╬ęć°(gu©«)┤_┴ó╠ßĖ▀Ī░ā╔éĆ(g©©)▒╚ųžĪ▒Ą──┐ś╦(bi©Īo),Ż¼Ž╚║¾▀M(j©¼n)ąą┴╦ĘųČÉųŲĪó┘M(f©©i)Ė─ČÉĄ╚ĒŚ(xi©żng)Ė─Ė’,Ż¼═¼Ģr(sh©¬)╝ėÅŖ(qi©óng)ČÉ╩šš„╣▄,Ż¼Ēś└¹īŹ(sh©¬)¼F(xi©żn)žö(c©ói)š■╩š╚ļš╝GDP▒╚ųžĄ─š²│Ż╗žš{(di©żo),Ż¼Č°ų╗ėąį┌žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)╦┘Č╚Ė▀ė┌GDPį÷ķL(zh©Żng)╦┘Č╚Ą─Śl╝■Ž┬,Ż¼įō▒╚ųž╗žš{(di©żo)Ą──┐ś╦(bi©Īo)▓┼┐╔─▄īŹ(sh©¬)¼F(xi©żn)ĪŻė╔ė┌╬ęć°(gu©«)╚į╠Äė┌¾wųŲ▐D(zhu©Żn)▄ē▀^(gu©░)│╠ųą,Ż¼įō▒╚ųž╩▄ĄĮ║▄ČÓ▓╗┤_Č©ę“╦žĄ─ė░Ēæ,Ż¼▀Ƥo(w©▓)Ę©▒Ż│ųĘĆ(w©¦n)Č©,Ż¼į┌╠ž╩Ō─ĻĘ▌▀ĆĢ■(hu©¼)░l(f©Ī)╔·├„’@Ą─▓©äė(d©░ng),Ż¼└²╚ń2007─Ļįō▒╚ųž═╗į÷ų╗╩Ū┼╝╚╗¼F(xi©żn)Ž¾Ż¼▓╗Š▀ėą┤·▒Ēąį,ĪŻ

ĪĪĪĪ┐╔ęŖ,Ż¼╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)Ūęį┌éĆ(g©©)äe─ĻĘ▌│÷¼F(xi©żn)│¼Ė▀╦┘į÷ķL(zh©Żng)ėąŲõ║Ž└ĒąįŻ¼Č°▀M(j©¼n)ąąžö(c©ói)š■╩š╚ļš╝GDP▒╚ųžĄ─ć°(gu©«)ļH▒╚▌^ąĶę¬│õĘų┐╝æ]░l(f©Ī)š╣ļAČ╬ę“╦ž,Ż¼ė╔ė┌╬ęć°(gu©«)║═░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę▓╗╠Äė┌═¼ę╗░l(f©Ī)š╣ļAČ╬,Ż¼║å(ji©Żn)å╬ĄžÖMŽ“▒╚▌^╗“╠ūė├░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęś╦(bi©Īo)£╩(zh©│n)▓╗Š▀ėą¼F(xi©żn)īŹ(sh©¬)ęŌ┴xĪŻ

ĪĪĪĪ(Č■) ║Ļė^š{(di©żo)┐žę“╦ž

ĪĪĪĪžö(c©ói)š■╩š╚ļ╩Ūš■Ė«║Ļė^š{(di©żo)┐ž,Īóžö(c©ói)š■┬─ąą┬Ü─▄Ą─╬’┘|(zh©¼)╗∙ĄA(ch©│),ĪŻę“┤╦Ż¼æ¬(y©®ng)š{(di©żo)š¹╬ęć°(gu©«)žö(c©ói)š■╩š╚ļęÄ(gu©®)─Ż║═į÷ķL(zh©Żng)╦┘Č╚,Ż¼╩╣Ųõ┼c«ö(d©Īng)Ū░░l(f©Ī)š╣ļAČ╬š■Ė«╦∙│ąō·(d©Īn)Ą─┬Üž¤(z©”)ŽÓ«ö(d©Īng),Ż¼▀@▒╚┐╝▓ņžö(c©ói)š■╩š╚ļš╝GDP▒╚ųž╩Ūʱ║Ž└ĒĖ³×ķųžę¬ĪŻ

ĪĪĪĪ1. žö(c©ói)š■┬Ü─▄Ą─ė░Ēæ

ĪĪĪĪžö(c©ói)š■╩š╚ļĄ─ęÄ(gu©®)─Żæ¬(y©®ng)ęįžö(c©ói)š■š²│Ż┬─ąą┬Ü─▄×ķś╦(bi©Īo)£╩(zh©│n),Ż¼ė╔ė┌Ė„ć°(gu©«)╩ął÷(ch©Żng)ÖC(j©®)ųŲŲū„ė├Ą─ĘČć·▓╗═¼,Ż¼š■Ė«╗Ņäė(d©░ng)Ą─ÅVČ╚║═╔ŅČ╚▓╗═¼Ż¼žö(c©ói)š■┬Ü─▄ę▓ļSų«▓╗═¼,ĪŻ═▀Ė±╝{Ę©ät▒Ē├„,Ż¼ļSų°╚╦Š∙╩š╚ļĄ─╠ßĖ▀Ż¼žö(c©ói)š■ų¦│÷š╝GDPĄ─▒╚ųžę▓ŽÓæ¬(y©®ng)╠ßĖ▀,ĪŻ×ķ┴╦▒ŻšŽ▒žę¬Ą─žö(c©ói)š■ų¦│÷,Ż¼žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž▒žĒÜ╠ßĖ▀Ż¼Ę±ät▒ŃĢ■(hu©¼)ę“│Óūų▀^(gu©░)┤¾╗“é∙äš(w©┤)ę└┤µČ╚▀^(gu©░)Ė▀ȰĦüĒ(l©ói)ę╗ŽĄ┴ąå¢(w©©n)Ņ},Ż¼ī”(du©¼)ć°(gu©«)╝ę░l(f©Ī)š╣śO×ķ▓╗└¹,ĪŻŠ═╬ęć°(gu©«)üĒ(l©ói)šf(shu©Ł),Ż¼į┌╩ął÷(ch©Żng)ÖC(j©®)ųŲųØu│╔╩ņĄ─Śl╝■Ž┬Ż¼š■Ė«Ą─Įø(j©®ng)Ø·(j©¼)╣▄└Ē┬Ü─▄ų▓Į╚§╗»,Ż¼╔ńĢ■(hu©¼)╣▄└Ē┬Ü─▄╚šęµ╝ėÅŖ(qi©óng),Ż¼×ķ┴╦ØMūŃš■Ė«┬Ü─▄▐D(zhu©Żn)ūāĄ─ąĶ꬯¼žö(c©ói)š■╩š╚ļęÄ(gu©®)─Ż▒žĒÜūŃē“┤¾,ĪŻė╚Ųõ╩Ū«ö(d©Īng)Ū░╣½╣▓žö(c©ói)š■ų┬┴”ė┌Ė─╔Ų├±╔·,Ż¼žö(c©ói)š■ų¦│÷«a(ch©Żn)╔·Ą─ų▒ĮėĮø(j©®ng)Ø·(j©¼)ą¦ęµ▌^╔┘Ż¼Ė³ąĶę¬│õūŃĄ─žö(c©ói)š■┘Yį┤üĒ(l©ói)ų¦│ų,Ż¼«ö(d©Īng)Ū░Ė▀╦┘į÷ķL(zh©Żng)Ą─žö(c©ói)š■╩š╚ļ×ķŲõ╠ß╣®┴╦Śl╝■,ĪŻ─┐Ū░╬ęć°(gu©«)ę╗ĘĮ├µžö(c©ói)š■╩š╚ļęÄ(gu©®)─Żį┌╝ė╦┘öU(ku©░)ÅłŻ¼┴Ēę╗ĘĮ├µęįų¦│÷×ķų„ī¦(d©Żo)Ą─├±╔·žö(c©ói)š■╚ń╗╚ń▌▒,Ż¼Ė∙ō■(j©┤)ŲĮ║ŌŅA(y©┤)╦Ń│╦öĄ(sh©┤)įŁ└Ē,Ż¼═©▀^(gu©░)öU(ku©░)┤¾▐D(zhu©Żn)ęŲų¦ĖČŻ¼░č│¼╩š╩š╚ļĄ─Į^┤¾▓┐Ęųė├ė┌├±╔·,Ż¼┐╔īóØōį┌Ą─ąĶŪ¾ūā│╔¼F(xi©żn)īŹ(sh©¬)Ą─ąĶŪ¾,Ż¼╩╣╔ńĢ■(hu©¼)ėąą¦ąĶŪ¾öU(ku©░)┤¾ĪŻę“┤╦,Ż¼žö(c©ói)š■╩š╚ļ│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)▓ó▓╗╩Ū┼c├±ĀÄ(zh©źng)└¹,Ż¼Č°╩Ū×ķ├±ų\ĖŻ└¹ĪŻ

ĪĪĪĪ2. žö(c©ói)š■š■▓▀Ą─ė░Ēæ

ĪĪĪĪžö(c©ói)š■š■▓▀╩ŪūŅųžę¬Ą─ć°(gu©«)╝ę║Ļė^š{(di©żo)┐žš■▓▀ų«ę╗,Ż¼Ųõų„ę¬╩ųČ╬╩Ūš{(di©żo)š¹žö(c©ói)š■╩šų¦ęÄ(gu©®)─Ż,ĪŻĪ░ŽÓÖC(j©®)Š±ō±Ī▒╩Ūžö(c©ói)š■š■▓▀Ą─ņ`╗Ļ,Ż¼į┌žö(c©ói)š■╩š╚ļĘĮ├µ,Ż¼═©▀^(gu©░)▀\(y©┤n)ė├ŽÓÖC(j©®)Š±ō±Ą─╩š╚ļš■▓▀Ž¹│²║Ļė^Įø(j©®ng)Ø·(j©¼)ųąĄ─▓╗ĘĆ(w©¦n)Č©ę“╦žŻ¼īŹ(sh©¬)¼F(xi©żn)Įø(j©®ng)Ø·(j©¼)╔ńĢ■(hu©¼)ĘĆ(w©¦n)Č©░l(f©Ī)š╣,ĪŻĮ³─ĻüĒ(l©ói),Ż¼╬ęć°(gu©«)Įø(j©®ng)Ø·(j©¼)Šų▓┐▀^(gu©░)¤ßĄ─öU(ku©░)╔óą¦æ¬(y©®ng)ųØu’@¼F(xi©żn)Ż¼ė╚Ųõ╩Ū2007─Ļ╬’ār(ji©ż)ĮY(ji©”)śŗ(g©░u)ąį╔ŽØq▌^┐ņ,Ż¼į┌▀@ĘNŪķørŽ┬,Ż¼žö(c©ói)š■╩š╚ļš■▓▀æ¬(y©®ng)ęįĘ└ų╣▀^(gu©░)Č╚═Č┘YĪóŠS│ų╬’ār(ji©ż)╦«ŲĮ×ķ─┐ś╦(bi©Īo),Ż¼└Ēæ¬(y©®ng)╝ėÅŖ(qi©óng)║Ļė^š{(di©żo)┐ž┴”Č╚,Ż¼į÷╝ėžö(c©ói)š■╩š╚ļęÄ(gu©®)─ŻĪŻ

ĪĪĪĪžö(c©ói)š■š■▓▀Ą─┴Ēę╗┤¾╠ž³c(di©Żn)╩ŪĪ░ūįäė(d©░ng)ĘĆ(w©¦n)Č©Ī▒,Ż¼žö(c©ói)š■╩š╚ļ┼cžö(c©ói)š■ų¦│÷Č╝Š▀ėąūįäė(d©░ng)ĘĆ(w©¦n)Č©ą¦æ¬(y©®ng),Ż¼Ė∙ō■(j©┤)Įø(j©®ng)Ø·(j©¼)▓©äė(d©░ng)Ūķørūįäė(d©░ng)░l(f©Ī)ō]ĘĆ(w©¦n)Č©ū„ė├Ż¼Č°¤o(w©▓)ĒÜĮĶų·═Ō┴”Š═┐╔«a(ch©Żn)╔·š{(di©żo)┐žą¦╣¹,ĪŻį┌ūŅĮ³Ą─Įø(j©®ng)Ø·(j©¼)Ę▒śsĢr(sh©¬)Ų┌,Ż¼╬ęć°(gu©«)Ų¾śI(y©©)└¹ØÖ(r©┤n)▌^┐ņį÷ķL(zh©Żng),Ż¼éĆ(g©©)╚╦╩š╚ļėą╦∙į÷╝ėŻ¼ČÉ┬╩Ön┤╬Ģ■(hu©¼)ŽÓæ¬(y©®ng)╠ß╔²,Ż¼▀_(d©ó)ĄĮŲš„³c(di©Żn)║═│¼▀^(gu©░)├Ōš„Ņ~Ą─╝{ČÉ╚╦Ģ■(hu©¼)ŽÓæ¬(y©®ng)į÷╝ė,Ż¼╩╣Ą├žö(c©ói)š■╩š╚ļęÄ(gu©®)─Żūįäė(d©░ng)į÷╝ėŻ¼Å─Č°Ę└ų╣═Č┘Y┼cŽ¹┘M(f©©i)Ą─▀^(gu©░)Č╚┼“├ø,Ż¼ėąą¦ęųųŲĮø(j©®ng)Ø·(j©¼)▀^(gu©░)¤ß║══©žø┼“├øä▌(sh©¼)Ņ^,ĪŻė╔┤╦┐╔ęŖŻ¼«ö(d©Īng)Ū░žö(c©ói)š■╩š╚ļ│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)┤µį┌ų°║Ž└Ēąį,Ż¼ī”(du©¼)ĘĆ(w©¦n)Č©Įø(j©®ng)Ø·(j©¼)ėą└¹,ĪŻ

ĪĪĪĪ(╚²) ¾wųŲę“╦ž

ĪĪĪĪš■Ė«═©│Żę¬═©▀^(gu©░)ĮĪ╚½ėąą¦Ą─ųŲČ╚░▓┼┼üĒ(l©ói)▒ŻšŽŲõ║Ļė^š{(di©żo)┐žš■▓▀░l(f©Ī)ō]ū„ė├Ż¼¾wųŲę“╦žų▒Įėė░Ēæžö(c©ói)┴”Ą─╝»ųąČ╚,ĪŻĖ─Ė’ķ_Ę┼║¾,Ż¼žö(c©ói)š■╩š╚ļš╝GDP▒╚ųžĮø(j©®ng)Üv┴╦ķL(zh©Żng)▀_(d©ó)20─ĻĄ─Ž┬ĮĄŪęŽ┬ĮĄĘ∙Č╚▌^┤¾ĪŻĄ½ė╔ė┌▐D(zhu©Żn)▄ēĮø(j©®ng)Ø·(j©¼)¾wųŲŽ┬,Ż¼╩ął÷(ch©Żng)┼cš■Ė«Ą─ĻP(gu©Īn)ŽĄ▀Ć╠Äė┌äė(d©░ng)æB(t©żi)š{(di©żo)š¹▀^(gu©░)│╠ųą,Ż¼ė╚Ųõ╩ŪÜvĮø(j©®ng)30─ĻĄ─Ė─Ė’ķ_Ę┼▓Į╚ļ┴╦Ī░³SĮ░l(f©Ī)š╣Ī▒║═Ī░├¼Č▄═╣’@Ī▒▓ó┤µĄ─ĻP(gu©Īn)µIĢr(sh©¬)Ų┌Ż¼ąĶę¬ÅŖ(qi©óng)╗»š■Ė«┬Ü─▄,Ż¼╝mš²╩ął÷(ch©Żng)╗»▀M(j©¼n)│╠ųą│÷¼F(xi©żn)Ą─╩ął÷(ch©Żng)╩¦ņ`║═Ė„ĘNŲ½▓Ņ,Ż¼┐═ė^╔Žę¬Ū¾═©▀^(gu©░)į÷╝ėžö(c©ói)š■╩š╚ļüĒ(l©ói)╠ßĖ▀š■Ė«į┌Ė─Ė’║═░l(f©Ī)š╣ųąĄ─ų„ī¦(d©Żo)─▄┴”ĪŻ┼c┤╦ę¬Ū¾ŽÓæ¬(y©®ng),Ż¼╬ęć°(gu©«)žö(c©ói)š■╩š╚ļš╝GDP▒╚ųžėųĮø(j©®ng)Üv┴╦10─ĻĄ─ŠÅ┬²╗ž╔²▀^(gu©░)│╠Ż¼2007─Ļäō(chu©żng)Ž┬Į³10─ĻĄ─ūŅĖ▀ųĄ20.8%,Ż¼Ą½┼cĖ─Ė’ķ_Ę┼│§Ų┌Ą─31.06%ŽÓ▒╚,Ż¼╚į╠Äė┌▌^Ą═╦«ŲĮŻ¼▀@┼c╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)¾wųŲĄ─ę¬Ū¾ŽÓę╗ų┬,ĪŻ

ĪĪĪĪžö(c©ói)š■¾wųŲ╩ŪĮø(j©®ng)Ø·(j©¼)¾wųŲĄ─ę╗éĆ(g©©)ųžę¬ĮM│╔▓┐Ęų,Ż¼Ųõā╚(n©©i)╚▌ĪóĮY(ji©”)śŗ(g©░u)╝░╣”─▄Č╝ę¬╩▄Įø(j©®ng)Ø·(j©¼)¾wųŲĄ─ųŲ╝s,Ż¼╦∙ęįžö(c©ói)š■¾wųŲ─Ż╩Įī”(du©¼)žö(c©ói)š■╩š╚ļĄ─į÷ķL(zh©Żng)ę▓Š▀ėą╔Ņ┐╠ė░Ēæ,ĪŻį┌Įø(j©®ng)Ø·(j©¼)¾wųŲ▐D(zhu©Żn)▄ēĢr(sh©¬)Ų┌Ż¼╬ęć°(gu©«)žö(c©ói)š■¾wųŲĖ─Ė’└Ēæ¬(y©®ng)┼cĮø(j©®ng)Ø·(j©¼)¾wųŲ▐D(zhu©Żn)▄ē▒Ż│ųę╗ų┬,Ż¼Ė─Ė’žö(c©ói)š■¾wųŲųą×ķėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)¾wųŲĘ■äš(w©┤)Ą─ā╚(n©©i)╚▌,Ż¼į÷╠Ē×ķ╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)¾wųŲĘ■äš(w©┤)Ą─ę“╦žĪŻį┌žö(c©ói)š■╩š╚ļĘĮ├µ,Ż¼╬ęć°(gu©«)ęįķgĮėČÉ×ķų„ī¦(d©Żo)Ą─ČÉųŲĮY(ji©”)śŗ(g©░u)░▓┼┼ī”(du©¼)žö(c©ói)š■╩š╚ļ┤¾Ę∙į÷╝ėŠ▀ėą▌^┤¾Ą─░³╚▌ąį,Ż¼ę“?y©żn)ķį┌ķgĮėČÉųŲŽ┬Ż¼╝{ČÉ╚╦▌^╚▌ęūīóČÉžō(f©┤)▐D(zhu©Żn)╝▐│÷╚ź,Ż¼Å─Č°╩╣╝{ČÉ╚╦Ą─═Č┘Y,Īóā”(ch©│)ąŅąą×ķ▓╗ęū«a(ch©Żn)╔·ČÉ╩š┼żŪ·ą¦æ¬(y©®ng),ĪŻę“┤╦Ż¼ŠC║Ž┐╝æ]│╔▒Š┼cą¦ęµ,Ż¼╬ęć°(gu©«)žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųžčĖ╦┘╠ßĖ▀ī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ą─š²├µą¦æ¬(y©®ng)▌^ÅŖ(qi©óng),Ż¼Č°ī”(du©¼)├±ķgĄ─öD│÷ą¦æ¬(y©®ng)▌^╚§Ż¼ėą└¹ė┌Å─š¹¾w╔Žā×(y©Łu)╗»Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąŁh(hu©ón)Š│,ĪŻ

ĪĪĪĪ(╦─) ĮY(ji©”)śŗ(g©░u)ę“╦ž

ĪĪĪĪ2007─Ļžö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)Ą─īŹ(sh©¬)┘|(zh©¼)╩ŪĮY(ji©”)śŗ(g©░u)ąįį÷ķL(zh©Żng),Ż¼ę▓Š═╩Ūšf(shu©Ł)žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)┬╩╩Ūė╔éĆ(g©©)äeČÉĘN│¼Ė▀╦┘į÷ķL(zh©Żng)═Ųäė(d©░ng)Ą─ĮY(ji©”)╣¹Ż¼Č°ę²ŲĮY(ji©”)śŗ(g©░u)ąįį÷ķL(zh©Żng)Ą─įŁę“ČÓ╩Ūš■▓▀ąį,Īóę╗┤╬ąįĄ─╠ž╩Ōę“╦ž,Ż¼▓╗Š▀ėą┐╔│ų└m(x©┤)ąįĪŻ

ĪĪĪĪŠ▀¾wüĒ(l©ói)šf(shu©Ł),Ż¼2007─Ļžö(c©ói)š■╩š╚ļĄ─į÷┴┐ųąėą91.6%üĒ(l©ói)ūįČÉ╩šį÷╩š,Ż¼ėą8.4%üĒ(l©ói)ūįĘŪČÉ╩š╚ļĪŻį┌ČÉ╩š╩š╚ļĄ─į÷┴┐ųą,Ż¼į÷ųĄČÉ,ĪóŲ¾śI(y©©)╦∙Ą├ČÉ║═ūC╚»Į╗ęūėĪ╗©ČÉĄ─žĢ½I(xi©żn)┬╩▀_(d©ó)53.7%Ż¼Ųõ╦¹ČÉ╩šĄ─žĢ½I(xi©żn)┬╩×ķ46.3%,ĪŻÅ─ČÉĘNĄ─ČÉ╩š╩š╚ļį÷ķL(zh©Żng)┬╩üĒ(l©ói)┐┤,Ż¼ūC╚»Į╗ęūėĪ╗©ČÉĄ─į÷ķL(zh©Żng)Ę∙Č╚ūŅ┤¾Ż¼į÷ķL(zh©Żng)┬╩×ķ1017.4%,Ż¼┼c═┴ĄžŽÓĻP(gu©Īn)Ą─ČÉ╩š▒╚╔Ž─Ļį÷ķL(zh©Żng)63%,Ż¼┤╦═ŌŻ¼Ų§ČÉ,ĪóŲ¾śI(y©©)╦∙Ą├ČÉ,ĪóéĆ(g©©)╚╦╦∙Ą├ČÉĪó┘Yį┤ČÉ,Īó▄ć▌v┘Å(g©░u)ų├ČÉĄ─į÷ķL(zh©Żng)┬╩Š∙į┌30%ū¾ėę,ĪŻĘŪČÉ╩š╚ļĄ─į÷ķL(zh©Żng)┬╩╠Äė┌ŲĮŠ∙╦«ŲĮŻ¼Ą½Ųõ╩š╚ļ┐é┴┐║═į÷┴┐ęÄ(gu©®)─Ż╚į╚╗▌^┤¾(ęŖ▒ĒŻ▒),ĪŻ

ĪĪĪĪą╬│╔2007─Ļžö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)ĮY(ji©”)śŗ(g©░u)Ą─įŁę“ėą╚ńŽ┬ÄūéĆ(g©©)ĘĮ├µŻ║ę╗╩ŪĮø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹║¾,Ż¼Ą┌ę╗«a(ch©Żn)śI(y©©)į÷╝ėųĄš╝GDPĄ─▒╚ųžėą╦∙Ž┬ĮĄŻ¼Č■,Īó╚²«a(ch©Żn)śI(y©©)į÷╝ėųĄš╝GDPĄ─▒╚ųž▓╗öÓ╠ßĖ▀,Ż¼ŪęČ■Īó╚²«a(ch©Żn)śI(y©©)į÷╝ėųĄĄ─į÷ķL(zh©Żng)╦┘Č╚Ė▀ė┌GDPĄ─į÷ķL(zh©Żng),Ż¼Č°╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ(ė╚Ųõ╩Ūį÷ųĄČÉ)ų„ę¬üĒ(l©ói)į┤ė┌Č■,Īó╚²«a(ch©Żn)śI(y©©)Ż¼═Ųäė(d©░ng)š¹¾wžö(c©ói)š■╩š╚ļ│¼GDPį÷ķL(zh©Żng)ĪŻČ■╩Ū2007─Ļ┘Y▒Š╩ął÷(ch©Żng)┐šŪ░Ę▒śs,Ż¼Į╚┌▒ŻļU(xi©Żn)ąąśI(y©©),ĪóĘ┐Ąž«a(ch©Żn)śI(y©©)ĪóĮ©ų■░▓čbśI(y©©)ĦüĒ(l©ói)Ą─ĀI(y©¬ng)śI(y©©)ČÉ,ĪóŲ§ČÉ,ĪóĘ┐╬▌ŅÉ║══┴ĄžŅÉČÉ╩šėą▌^┐ņį÷ķL(zh©Żng)ĪŻ╚²╩ŪŲ¾śI(y©©)Įø(j©®ng)Ø·(j©¼)ą¦ęµ║═Šė├±╩š╚ļ╠ßĖ▀,ĪóŽ¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)╔²╝ē(j©¬)╝ė┐ņ,Ż¼ė╔┤╦ĦüĒ(l©ói)Ų¾śI(y©©)╦∙Ą├ČÉĪóéĆ(g©©)╚╦╦∙Ą├ČÉ,ĪóŽ¹┘M(f©©i)ČÉ,Īó▄ć▌v┘Å(g©░u)ų├ČÉĄ╚ŽÓĻP(gu©Īn)ČÉ╩š┤¾Ę∙į÷ķL(zh©Żng)ĪŻ╦─╩Ū═Ō┘Q(m©żo)▀M(j©¼n)┐┌Ņ~Ą─┐ņ╦┘į÷ķL(zh©Żng),Ż¼ė╚Ųõ╩Ūę╗░Ń┘Q(m©żo)ęū▀M(j©¼n)┐┌┐éŅ~Ą─┐ņ╦┘į÷ķL(zh©Żng),Ż¼┤┘▀M(j©¼n)┴╦ĻP(gu©Īn)ČÉ║═▀M(j©¼n)┐┌Łh(hu©ón)╣Ø(ji©”)ČÉ╩š┐ņ╦┘į÷ķL(zh©Żng)ĪŻ╬Õ╩Ūš■▓▀ąįę“╦žū„ė├,Ż¼2007─ĻīŹ(sh©¬)╩®┴╦ī”(du©¼)éĆ(g©©)╚╦▐D(zhu©Żn)ūīūĪĘ┐š„╩šĀI(y©¬ng)śI(y©©)ČÉ,Īó╔Žš{(di©żo)ūC╚»Į╗ęūėĪ╗©ČÉČÉ┬╩Īóš{(di©żo)š¹▓┐Ęų┘Yį┤«a(ch©Żn)ŲĘČÉ┬╩,Īó╚ĪŽ¹╗“ĮĄĄ═2831ĒŚ(xi©żng)│÷┐┌╔╠ŲĘ│÷┐┌═╦ČÉ┬╩,Īó╠ßĖ▀│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉČÉŅ~Ą╚ČÉ╩šš■▓▀Ż¼2006─ĻŽ¹┘M(f©©i)ČÉöU(ku©░)┤¾ĘČć·Ą─š■▓▀ą¦╣¹ę▓╚½├µ’@¼F(xi©żn),Ż¼▀@ą®š■▓▀ąįę“╦žÅŖ(qi©óng)ėą┴”Ąž┤┘▀M(j©¼n)┴╦žö(c©ói)š■į÷╩š,ĪŻ┴∙╩Ūć°(gu©«)ėą┘Y▒ŠĮø(j©®ng)ĀI(y©¬ng)╩š╚ļĪóć°(gu©«)ėą┘Yį┤(┘Y«a(ch©Żn))ėąāö╩╣ė├╩š╚ļ,Īó╩»ė═╠žäe╩šęµĮĄ╚ĘŪČÉ╩š╚ļĒŚ(xi©żng)─┐į÷╩š▌^ČÓ,Ż¼į÷Ę∙▌^Ė▀ĪŻ▀@ą®ę“╦žę▓╩Ū╬ęć°(gu©«)2007─Ļžö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)Ą─ĮY(ji©”)śŗ(g©░u)ąįįŁę“,ĪŻ

ĪĪĪĪ(╬Õ) Įy(t©»ng)ėŗ(j©¼)║═ār(ji©ż)Ė±ę“╦ž

ĪĪĪĪ1. Įy(t©»ng)ėŗ(j©¼)ę“╦ž

ĪĪĪĪžö(c©ói)š■╩š╚ļ╩Ū░┤ę╗Č©Ģr(sh©¬)³c(di©Żn)Ą─¼F(xi©żn)ār(ji©ż)ėŗ(j©¼)╦ŃĄ─Ż¼Č°GDPį÷ķL(zh©Żng)┬╩═©│Ż╩Ū░┤šš▓╗ūāār(ji©ż)╗“┐╔▒╚ār(ji©ż)║╦╦ŃĄ─,Ż¼ė╔ė┌Įy(t©»ng)ėŗ(j©¼)ĘĮĘ©▓╗═¼,Ż¼įņ│╔žö(c©ói)š■╩š╚ļĄ─į÷╦┘ŽÓī”(du©¼)ė┌GDPĄ─į÷╦┘│÷¼F(xi©żn)▓┐Ęų╠ōĖ▀ĪŻ2007─ĻGDP├¹┴xį÷ķL(zh©Żng)┬╩×ķ17%,Ż¼īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩×ķ11.4%,Ż¼žö(c©ói)š■╩š╚ļ├¹┴xį÷ķL(zh©Żng)┬╩×ķ32.36%Ż¼Č°īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩×ķ26.08%,Ż¼┐╔ęŖ,Ż¼▓╗═¼Įy(t©»ng)ėŗ(j©¼)ĘĮĘ©Ž┬Ą─žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)┬╩┼cGDPį÷ķL(zh©Żng)┬╩Ą─▓ŅŠÓ▓╗═¼ĪŻ▀M(j©¼n)ąąĮy(t©»ng)ėŗ(j©¼)ųĖś╦(bi©Īo)Ą─▒╚▌^Ż¼╩ūŽ╚æ¬(y©®ng)įōĮy(t©»ng)ę╗║╦╦ŃĘĮĘ©,Ż¼Ųõ┤╬æ¬(y©®ng)╠▐│²ār(ji©ż)Ė±ė░Ēæ,Ż¼ę“┤╦Ż¼▀xō±īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩▀M(j©¼n)ąą▒╚▌^īóĖ³×ķ┐ŲīW(xu©”),Ż¼ė╔┤╦Ģ■(hu©¼)░l(f©Ī)¼F(xi©żn)žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)┼cGDPį÷ķL(zh©Żng)ų«ķgĄ─īŹ(sh©¬)ļH▓ŅŠÓ▓óø](m©”i)ėą─Ū├┤┤¾,ĪŻį┌1997─Ļęį║¾žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž(ęįŽ┬║å(ji©Żn)ĘQĪ░š╝▒╚Ī▒)┼cGDPį÷ķL(zh©Żng)┬╩Š∙│╩╔Ž╔²┌ģä▌(sh©¼)Ż¼Ųõųą1997-2006─ĻŲĮŠ∙š╝▒╚×ķ14.77%,Ż¼š╝▒╚─ĻŠ∙į÷ķL(zh©Żng)┬╩×ķ5.88%,Ż¼GDP─ĻŠ∙į÷ķL(zh©Żng)┬╩×ķ9.2%Ż╗žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)┬╩┐é¾w│╩¼F(xi©żn)╔Ž╔²┌ģä▌(sh©¼),Ż¼Ą½į┌─│ą®─ĻĘ▌┤µį┌▓©äė(d©░ng),Ż¼─ĻŠ∙į÷ķL(zh©Żng)┬╩×ķ15.63%Ż╗Ą½2007─Ļš╝▒╚═╗į÷ĄĮ20.8%,Ż¼š╝▒╚į÷ķL(zh©Żng)┬╩═╗į÷ĄĮ13.18%,Ż¼žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)┬╩═╗į÷ĄĮ26.08%ĪŻ┤╦═Ō,Ż¼žö(c©ói)š■╩š╚ļ┼cGDPĄ─Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮ┤µį┌▓╗═¼,Ż¼ė╔ė┌╬ęć°(gu©«)ČÉ╩šš■▓▀░³└©Ž╚š„║¾═╦ĪóŽ╚š„║¾ĘĄĄ─ęÄ(gu©®)Č©,Ż¼╦∙ęįžö(c©ói)š■╩š╚ļųą░³└©▓┐ĘųŽ╚Ų┌ėŗ(j©¼)╚ļČ°║¾Ų┌═╦▀ĆĄ─╩š╚ļ,Ż¼įņ│╔žö(c©ói)š■╩š╚ļĄ─Ī░╠ōį÷Ī▒Ż╗ė╔ė┌╬ęć°(gu©«)ø](m©”i)ėąīó╣╔Ų▒Į╗ęū,ĪóĘ┐Ąž«a(ch©Żn)Č■╩ųĮ╗ęūĄ╚ĦüĒ(l©ói)▌^Ė▀ČÉ╩šĄ─╠ōöMĮø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)ęį╝░─│ą®«a(ch©Żn)╔·┤¾┴┐ČÉ╩šĄ─ą┬┼dąąśI(y©©)╝{╚ļGDPĄ─Įy(t©»ng)ėŗ(j©¼)ĘČć·,Ż¼įņ│╔GDPĄ─Ī░╠ō£pĪ▒ĪŻė╔┤╦┐╔ęŖ,Ż¼╚ń╣¹Įy(t©»ng)ę╗Įy(t©»ng)ėŗ(j©¼)ĘĮĘ©║═┐┌ÅĮ,Ż¼╬ęć°(gu©«)Į³╩«─Ļžö(c©ói)š■╩š╚ļ┼cGDPŽÓ▒╚Ą─Ė„ĒŚ(xi©żng)ųĖś╦(bi©Īo)Š∙▓╗╠½Ė▀Ż¼2007─ĻĄ─│¼Ė▀ųĄų╗╩ŪéĆ(g©©)äe¼F(xi©żn)Ž¾,ĪŻ

ĪĪĪĪ2. ār(ji©ż)Ė±ę“╦ž

ĪĪĪĪ┐╝æ]ār(ji©ż)Ė±ę“╦žĄ─ė░Ēæ,Ż¼žö(c©ói)š■╩š╚ļĄ─į÷┴┐ųą▀Ć┤µį┌ų°ār(ji©ż)Ė±į┘Ęų┼õĄ─▓┐ĘųŻ¼Š▀¾wĘų╚²ĘNŪķør,ĪŻę╗╩Ū═©žø┼“├øČÉ▓┐Ęų,Ż¼╩Ūė╔═©▀^(gu©░)┼“├ø▀@ĘN┐═ė^Ą─žøÄ┼¼F(xi©żn)Ž¾ī¦(d©Żo)ų┬ĪŻČ■╩Ū«a(ch©Żn)ŲĘ▒╚ār(ji©ż)ūāäė(d©░ng)▓┐Ęų,Ż¼«ö(d©Īng)│÷¼F(xi©żn)ĮY(ji©”)śŗ(g©░u)ąį╬’ār(ji©ż)╔ŽØqĢr(sh©¬),Ż¼žö(c©ói)į┤Ęų▓╝Š═Ģ■(hu©¼)Ė─ūāŻ¼┐╔─▄ī¦(d©Żo)ų┬žö(c©ói)š■╩š╚ļį÷╝ė,ĪŻ╚²╩ŪČÉųŲĮY(ji©”)śŗ(g©░u)╩▄╬’ār(ji©ż)ė░Ēæ▓┐Ęų,Ż¼ī”(du©¼)ė┌▓╔╚Ī▒╚└²ČÉ┬╩Ą─┴„▐D(zhu©Żn)ČÉüĒ(l©ói)šf(shu©Ł),Ż¼ČÉ╩š╩š╚ļĄ─į÷ķL(zh©Żng)┬╩Ą╚═¼ė┌╬’ār(ji©ż)╔ŽØq┬╩Ż¼žö(c©ói)š■╩š╚ļų╗ėą├¹┴xį÷ķL(zh©Żng),Ż¼Č°▓╗Ģ■(hu©¼)ėąīŹ(sh©¬)ļHį÷ķL(zh©Żng),Ż╗ī”(du©¼)ė┌▓╔╚Ī└█▀M(j©¼n)ČÉ┬╩Ą─╦∙Ą├ČÉüĒ(l©ói)šf(shu©Ł)Ż¼╬’ār(ji©ż)╔ŽØqĢ■(hu©¼)╠ß╔²ČÉ┬╩Ön┤╬,Ż¼žö(c©ói)š■╩š╚ļĢ■(hu©¼)│÷¼F(xi©żn)├¹┴x,ĪóīŹ(sh©¬)ļHļpį÷ķL(zh©Żng)ĪŻ

ĪĪĪĪ2007─Ļžö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)╩▄ār(ji©ż)Ė±ę“╦žĄ─ė░Ēæ║▄┤¾,ĪŻ«ö(d©Īng)─Ļ╬ęć°(gu©«)Šė├±Ž¹┘M(f©©i)ār(ji©ż)Ė±▒╚╔Ž─Ļ╔ŽØq4.8%,Ż¼ė╔ė┌ø](m©”i)ėą│÷¼F(xi©żn)×ķÅøča(b©│)│Óūų░l(f©Ī)ąąžøÄ┼Č°«a(ch©Żn)╔·Ą─═©žø┼“├øŻ¼╦∙ęį2007─Ļų„ę¬╩Ū│÷¼F(xi©żn)┴╦║¾ā╔ĘNŪķør,ĪŻ╩ūŽ╚,Ż¼2007─Ļ╬ęć°(gu©«)│÷¼F(xi©żn)┴╦ĮY(ji©”)śŗ(g©░u)ąį╬’ār(ji©ż)╔ŽØqŻ¼─▄į┤,ĪóįŁ▓─┴Ž,Īó╩│ŲĘĪóĘ┐Ąž«a(ch©Żn)ār(ji©ż)Ė±╔ŽØq▌^┐ņ,Ż¼Ųõųą,Ż¼╩│ŲĘār(ji©ż)Ė±╔ŽØq12.3%Ż╗įŁ▓─┴Ž,Īó╚╝┴Ž,Īóäė(d©░ng)┴”┘Å(g©░u)▀M(j©¼n)ār(ji©ż)Ė±╔ŽØq4.4%Ż╗▐r(n©«ng)«a(ch©Żn)ŲĘ╔·«a(ch©Żn)ār(ji©ż)Ė±╔ŽØq18.5%,Ż╗70éĆ(g©©)┤¾ųą│Ū╩ąĘ┐╬▌õN╩█ār(ji©ż)Ė±╔ŽØq7.6%,Ż¼Å─Č°└Łäė(d©░ng)ŽÓĻP(gu©Īn)ČÉ╩š╩š╚ļ┤¾Ę∙į÷╝ėĪŻŲõ┤╬,Ż¼╬ęć°(gu©«)¼F(xi©żn)ąąČÉųŲ×ķęį┴„▐D(zhu©Żn)ČÉ║═╦∙Ą├ČÉ×ķų„¾wĄ─ļpų„¾wČÉųŲ,Ż¼į┌╬’ār(ji©ż)╔ŽØqĄ─ŪķørŽ┬īŹ(sh©¬)¼F(xi©żn)┴╦žö(c©ói)š■╩š╚ļ├¹┴xį÷ķL(zh©Żng)║═īŹ(sh©¬)ļHį÷ķL(zh©Żng)Ż¼ė╔ė┌┴„▐D(zhu©Żn)ČÉĄ─▒╚ųž▌^Ė▀,Ż¼╦∙ęį╩▄2007─Ļār(ji©ż)Ė±ę“╦žė░ĒæĄ─žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)Į^┤¾▓┐Ęų╩Ū├¹┴xį÷ķL(zh©Żng),ĪŻ

ĪĪĪĪ(┴∙) š„╣▄ę“╦ž

ĪĪĪĪį┌╝┘Č©ČÉ╩šųŲČ╚▓╗ūāĪóĮø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─Ż▓╗ūāĄ─Śl╝■Ž┬,Ż¼ė╔ė┌ČÉ╩šš„╣▄┴”Č╚╝ė┤¾Č°Ä¦üĒ(l©ói)Ą─ČÉ╩šį÷ķL(zh©Żng),Ż¼╝┤╦∙ų^Ą─Ī░╣▄└Ēąįį÷ķL(zh©Żng)Ī▒ĪŻķL(zh©Żng)Ų┌ęįüĒ(l©ói),Ż¼╬ęć°(gu©«)ČÉ╩šš„╣▄╣żū„ę╗ų▒═Ż┴¶į┌Įø(j©®ng)“×(y©żn)╣▄└ĒļAČ╬Ż¼┤µį┌ų°ČÉį┤╣▄└ĒĖ▓╔w▓╗╚½,Ż¼▒O(ji©Īn)┐ž▓╗┴”,Ż¼ł╠(zh©¬)Ę©▓╗Įy(t©»ng)ę╗║═▓╗ć└(y©ón)├CŻ¼ŪĘČÉĄ─╠Ä└ĒŲ½▌pŻ¼▓┐ķTąąš■ģf(xi©”)ČÉ▓╗┴”,Ż¼═Ą,Īó╠ėĪó“_ČÉ▀`Ę©¼F(xi©żn)Ž¾▌^ČÓĄ╚å¢(w©©n)Ņ},Ż¼įņ│╔ČÉ┐Ņ┤¾┴┐┴„╩¦ĪŻĮ³─ĻüĒ(l©ói),Ż¼╬ęć°(gu©«)ČÉ╩šš„╣▄└Ē─Ņų▓ĮŽ“ęįĪ░ČÉ╩šĘ■äš(w©┤)Ī▒×ķų„▐D(zhu©Żn)ūā,Ż¼ÅŖ(qi©óng)╗»ČÉ╩š▒O(ji©Īn)ČĮŻ¼╝ė┤¾ČÉ╩šš„╣▄Ą─┴”Č╚,Ż¼╩╣Ą├╣▄└Ēąįį÷ķL(zh©Żng)ī”(du©¼)╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ│ų└m(x©┤)┐ņ╦┘į÷ķL(zh©Żng)Ą─žĢ½I(xi©żn)▌^┤¾,ĪŻ2007─ĻČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)┴╦ČÉ╩šš„╣▄╣żū„Ż¼į┌éĆ(g©©)╚╦╦∙Ą├ČÉĘĮ├µ,Ż¼─Ļ╦∙Ą├12╚f(w©żn)į¬ęį╔ŽĄ─╝{ČÉ╚╦ūįąą╔Ļł¾(b©żo)éĆ(g©©)╚╦╦∙Ą├ČÉĄ─╣żū„į┌Ė„ĄžČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ķ_š╣Ēś└¹,Ż¼═Ļ╔Ų┴╦╚½åT╚½Ņ~┐█└U╔Ļł¾(b©żo)╣▄└ĒŻ¼═¼Ģr(sh©¬)ÅŖ(qi©óng)╗»┴╦▐D(zhu©Żn)ūīČ■╩ųĘ┐Ą╚žö(c©ói)«a(ch©Żn)▐D(zhu©Żn)ūī╦∙Ą├ČÉĄ─š„╣▄,Ż¼╝ėÅŖ(qi©óng)š„╣▄║▄┤¾│╠Č╚╔ŽÅøča(b©│)┴╦╠ßĖ▀éĆ(g©©)╚╦╦∙Ą├ČÉŲš„³c(di©Żn)Č°įņ│╔Ą─£p╩š,ĪŻį┌═┴Ąžį÷ųĄČÉĘĮ├µŻ¼Ė„╝ē(j©¬)ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ī”(du©¼)Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)ę└Ę©▀M(j©¼n)ąą┴╦═┴Ąžį÷ųĄČÉŪÕ╦Ń,Ż¼š„╩š╣▄└Ē┴”Č╚▌^═∙─Ļ’@ų°╝ėÅŖ(qi©óng),ĪŻį┌ČÉ┘M(f©©i)Ė─Ė’ĘĮ├µŻ¼└^└m(x©┤)═Ų▀M(j©¼n)Ī░┘M(f©©i)Ė─ČÉĪ▒,Ż¼╝ė┤¾ŪÕ└ĒČÉ═Ō╩š┘M(f©©i)┴”Č╚,ĪŻ▀@ą®┤ļ╩®ėąą¦ĄžČ┬╚¹┴╦ČÉ╩š┬®Č┤Ż¼ęųųŲ┴╦═Ą┬®ČɼF(xi©żn)Ž¾,Ż¼╩Ū╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)Ą─ųžę¬Śl╝■,ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╬ęéā▀Ćæ¬(y©®ng)┐┤ĄĮ,Ż¼į┌ČÉ╩šš„╣▄īŹ(sh©¬)█`ųą,Ż¼┤_īŹ(sh©¬)┤µį┌ų°ę·│į├«╝ZĪóąUÖMš„╩š,ĪóĪ░š„▀^(gu©░)Ņ^ČÉĪ▒,ĪóĪ░┴ą╩š┴ąų¦Ī▒ĪóĪ░┘J┐Ņ┐š▐D(zhu©Żn)Ī▒Ą╚¼F(xi©żn)Ž¾,Ż¼▀@╩Ūįņ│╔╬ęć°(gu©«)žö(c©ói)š■╩š╚ļ▓┐ĘųĪ░╠ōį÷Ī▒Ą─ę╗éĆ(g©©)įŁę“,ĪŻžö(c©ói)š■╩š╚ļ╠ōį÷Ą─Ė∙į┤╩Ūć°(gu©«)╝ęķL(zh©Żng)Ų┌ęįüĒ(l©ói)īóGDP║═žö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)ū„×ķĄžĘĮš■Ė«Ą─š■┐ā(j©®)┐╝║╦ųĖś╦(bi©Īo)ĪŻ×ķ┴╦ūĘŪ¾š■┐ā(j©®)─┐ś╦(bi©Īo),Ż¼ėąą®ĄžĘĮš■Ė«ę▓Ģ■(hu©¼)į┌ę╗Č©│╠Č╚╔Ž░³▒ė└╦┘M(f©©i)┘Yį┤║═ŲŲē─Łh(hu©ón)Š│Ą─ąą×ķ,Ż¼▀@┼c┐ŲīW(xu©”)░l(f©Ī)š╣ė^Ą─ę¬Ū¾ŽÓŃŻ,Ż¼Ą½▀@ų╗╩Ūį┌žö(c©ói)š■╩š╚ļš„╣▄Łh(hu©ón)╣Ø(ji©”)│÷¼F(xi©żn)Ą─Šų▓┐å¢(w©©n)Ņ}Ż¼▓ó▓╗─▄šJ(r©©n)×ķ╩Ūžö(c©ói)š■╩š╚ļ│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)Č°ę²░l(f©Ī)Ą─╚½Šųąįå¢(w©©n)Ņ},Ż¼▀@ą®å¢(w©©n)Ņ}ę▓▓╗┐╔─▄═■├{ĄĮĮø(j©®ng)Ø·(j©¼)Ą─┐╔│ų└m(x©┤)░l(f©Ī)š╣─▄┴”,ĪŻ«ö(d©Īng)Ū░Ż¼╬ęć°(gu©«)š²į┌ćLįćīóš■┐ā(j©®)┐╝║╦ųĖś╦(bi©Īo)ŠG╔½╗»,Ż¼▀@śė╝╚─▄ē“Ž¹│²žö(c©ói)š■╩š╚ļ╠ōį÷Ą─Ė∙į┤,Ż¼ę▓─▄ē“į┌ę╗Č©│╠Č╚╔Ž▒Żūo(h©┤)┘Yį┤║═Łh(hu©ón)Š│Ż¼ėą└¹ė┌┘Yį┤╣Ø(ji©”)╝są═╔ńĢ■(hu©¼)║═Łh(hu©ón)Š│ėč║├ą═╔ńĢ■(hu©¼)Į©įO(sh©©),ĪŻ

╚²,Īó ŽÓĻP(gu©Īn)ĮY(ji©”)šō╝░ī”(du©¼)▓▀

ĪĪĪĪļm╚╗═©▀^(gu©░)žö(c©ói)š■╩š╚ļ┼cGDPį÷ķL(zh©Żng)Ą─ī”(du©¼)▒╚Ęų╬÷Ż¼─▄ē“Ą├ĄĮ2007─Ļžö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)Ą─ĮY(ji©”)šō,Ż¼Ą½Å─┴∙┤¾ė░Ēæę“╦žĄ─Ęų╬÷ĮY(ji©”)╣¹┐┤,Ż¼▀@┤╬Ė▀╦┘į÷ķL(zh©Żng)ų╗╩Ū┼╝╚╗ĪóéĆ(g©©)äe¼F(xi©żn)Ž¾,Ż¼▓╗Š▀ėą┤·▒Ēąį,ĪŻ▒Š╬─šJ(r©©n)×ķŻ¼2007─ĻĄ─žö(c©ói)š■╩š╚ļĖ▀╦┘į÷ķL(zh©Żng)░³║¼Äū┤¾▓┐ĘųŻ║ę╗╩ŪĪ░ūį╚╗ąįį÷ķL(zh©Żng)Ī▒▓┐Ęų,Ż¼╝┤å╬╝āė╔Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Č°ę²ų┬Ą─╩š╚ļį÷╝ė,Ż╗Č■╩ŪĪ░š■▓▀ąįį÷ķL(zh©Żng)Ī▒▓┐ĘųŻ¼╝┤ė╔ŽÓÖC(j©®)Š±ō±║═ūįäė(d©░ng)ĘĆ(w©¦n)Č©Ą─žö(c©ói)š■š■▓▀Č°ę²ų┬Ą─╩š╚ļį÷╝ė,Ż╗╚²╩ŪĪ░ĮY(ji©”)śŗ(g©░u)ąįį÷ķL(zh©Żng)Ī▒▓┐Ęų,Ż¼╝┤ė╔éĆ(g©©)äeČÉĘN│¼Ė▀╦┘į÷ķL(zh©Żng)Č°ę²ų┬Ą─╩š╚ļį÷╝ėŻ╗╦─╩ŪĪ░╣▄└Ēąįį÷ķL(zh©Żng)Ī▒▓┐Ęų,Ż¼╝┤ė╔ė┌╝ėÅŖ(qi©óng)š„╣▄Č°ę²ų┬Ą─╩š╚ļį÷╝ė,Ż╗╬Õ╩ŪĪ░ār(ji©ż)Ė±ąįį÷ķL(zh©Żng)Ī▒▓┐ĘųŻ¼╝┤ė╔╬’ār(ji©ż)╔ŽØqČ°ę²ų┬Ą─╩š╚ļį÷╝ė,Ż╗┴∙╩ŪĪ░╠ōį÷Ī▒▓┐Ęų,Ż¼░³└©ė╔Įy(t©»ng)ėŗ(j©¼)ĘĮĘ©║═┐┌ÅĮ▓╗Įy(t©»ng)ę╗Č°ę²ų┬Ą─Ī░š╝▒╚╠ōį÷Ī▒Ż¼ė╔╬’ār(ji©ż)╔ŽØqČ°ę²ų┬Ą─├¹┴x╩š╚ļį÷╝ė,Ż¼ė╔ūĘŪ¾š■┐ā(j©®)Č°┼żŪ·š„╣▄ę²ų┬Ą─Ī░ŅA(y©┤)╩šĪ▒║═Ī░│¼╩šĪ▒Ą╚Ą╚,ĪŻī”(du©¼)╔Ž╩÷┴∙éĆ(g©©)▓┐Ęų▀M(j©¼n)ąą┐ŲīW(xu©”)äØĘų║¾Ż¼╬ęéā▓╗ļy░l(f©Ī)¼F(xi©żn),Ż¼2007─Ļžö(c©ói)š■╩š╚ļĄ─Ė▀╦┘į÷ķL(zh©Żng)ŲõĮ^┤¾▓┐Ęų╩Ū║Ž└ĒĄ─,Ż¼āHĪ░╠ōį÷Ī▒▓┐Ęų┤µį┌▓╗║Ž└ĒąįŻ¼Č°▀@ę╗▓┐ĘųĄ─ė░Ēæ┴”▓╗┤¾,ĪŻ═¼Ģr(sh©¬),Ż¼į┌«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ļAČ╬Ż¼┼c▐D(zhu©Żn)▄ēĮø(j©®ng)Ø·(j©¼)ŽÓ▀mæ¬(y©®ng)Ą─š■Ė«┬Ü─▄║═žö(c©ói)š■┬Ü─▄ĘČć·øQČ©┴╦žö(c©ói)š■╩š╚ļ│ų└m(x©┤)┐ņ╦┘į÷ķL(zh©Żng)╩Ū┐═ė^Ą─,Īó▒ž╚╗Ą─,Ż¼į┌╠ž╩Ō─ĻĘ▌,Ż¼žö(c©ói)š■╩š╚ļĄ─į÷ķL(zh©Żng)┐╔─▄░l(f©Ī)╔·├„’@Ą─▓©äė(d©░ng)Ż¼▀@╩Ū╩▄ę╗ą®▓╗┤_Č©Ą─,Īóę╗┤╬ąįę“╦žė░ĒæĄ─ĮY(ji©”)╣¹Ż¼▓╗Š▀ėą┐╔│ų└m(x©┤)ąį,ĪŻ«ö(d©Īng)į÷╩š▓┐Ęųų„ę¬ė├ė┌├±╔·ų¦│÷Ą╚ĘĮ├µĢr(sh©¬),Ż¼žö(c©ói)š■╩š╚ļĄ─öD│÷ą¦æ¬(y©®ng)ę▓▓╗Ģ■(hu©¼)▒╗ÅŖ(qi©óng)╗»,Ż¼Ę┤Č°ėą└¹ė┌║Ļė^Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą,ĪŻ

ĪĪĪĪ×ķ┴╦Ž¹│²║═Ę└ĘČ┐╔─▄░l(f©Ī)╔·Ą─▓╗└¹ė░ĒæŻ¼┐╔▓╔╚Ī╚ńŽ┬ī”(du©¼)▓▀Ż║

ĪĪĪĪĄ┌ę╗,Ż¼

śõ┴ó┐ŲīW(xu©”)š■┐ā(j©®)ė^║═┐ŲīW(xu©”)└Ēžö(c©ói)ė^,Ż¼īó╣Ø(ji©”)─▄£p┼┼Īó£p╔┘╬█╚Š,Īó▒Żūo(h©┤)╔·æB(t©żi)┴ą×ķš■┐ā(j©®)┐╝║╦ųĖś╦(bi©Īo),ĪŻ

ĪĪĪĪĄ┌Č■Ż¼

▓╔╚Ī┤ļ╩®ĘĆ(w©¦n)Č©╬’ār(ji©ż),Ż¼Ę└ų╣Įø(j©®ng)Ø·(j©¼)ė╔Šų▓┐▀^(gu©░)¤ß▐D(zhu©Żn)ūā?y©Łu)ķ╚½├µ═©žø┼“├�,Ż¼Į©ūh▀m«ö(d©Īng)į÷╝ėĘĆ(w©¦n)ĮĪžö(c©ói)š■š■▓▀Ą─Šo┐sČ╚Ż¼ųž³c(di©Żn)ī”(du©¼)ČÉ╩šš■▓▀Å─Šo,Ż¼▓óūóųž░l(f©Ī)ō]ČÉ╩šš■▓▀į┌ā×(y©Łu)╗»Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)ĘĮ├µĄ─ū„ė├,ĪŻ

ĪĪĪĪĄ┌╚²Ż¼

š{(di©żo)š¹žö(c©ói)š■╩š╚ļęÄ(gu©®)─Ż║═į÷ķL(zh©Żng)╦┘Č╚,Ż¼╩╣Ųõ┼c«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ļAČ╬Ž┬žö(c©ói)š■┬─ąą┬Ü─▄╦∙ąĶĄ─žö(c©ói)š■┘Yį┤ŽÓ▀mæ¬(y©®ng),Ż¼┼cš■Ė«║Ļė^š{(di©żo)┐ž╦∙ąĶĄ─žö(c©ói)┴”ŽÓŲź┼õĪŻ

ĪĪĪĪĄ┌╦─,Ż¼

╔Ņ╗»žö(c©ói)ČɾwųŲĖ─Ė’,Ż¼×ķą┬Ģr(sh©¬)Ų┌Ė─Ė’ķ_Ę┼╠ß╣®╬’┘|(zh©¼)▒ŻšŽŻ╗Įy(t©»ng)ę╗║═ā×(y©Łu)╗»ČÉųŲ,Ż¼×ķ├±╔·žö(c©ói)š■╠ß╣®│õūŃĄ─┘YĮų¦│ų,ĪŻ

ĪĪĪĪĄ┌╬ÕŻ¼

╠ßĖ▀ČÉ╩šš„╣▄Ą─═Ļš¹ąį,Ż¼Į©┴óČÉ╩šĘ■äš(w©┤)┼cČÉ╩š▒O(ji©Īn)ČĮŽĄĮy(t©»ng),Ż¼╠ß╣®ā×(y©Łu)┘|(zh©¼)Ą─ą┼ŽóąįĘ■äš(w©┤)Īó│╠ą“ąįĘ■äš(w©┤),ĪóÖÓ(qu©ón)굹įĘ■äš(w©┤),Ż¼╝ėÅŖ(qi©óng)ČÉį┤▒O(ji©Īn)┐žĪóČÉäš(w©┤)╗³▓ķ,ĪóČÉ╩š╠Ä┴P,ĪŻ

ĪĪĪĪĄ┌┴∙,Ż¼

Įy(t©»ng)ę╗Įy(t©»ng)ėŗ(j©¼)ĘĮĘ©║═┐┌ÅĮŻ¼ā×(y©Łu)Ž╚▀xō±╠▐│²╬’ār(ji©ż)ė░ĒæĄ─īŹ(sh©¬)ļHųĄ▀M(j©¼n)ąąī”(du©¼)▒╚┼cĘų╬÷,Ż¼į┌ī”(du©¼)▒╚Ęų╬÷Ģr(sh©¬)æ¬(y©®ng)š{(di©żo)š¹žö(c©ói)š■╩š╚ļ║═GDPĄ─Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮŻ¼╩╣Č■š▀▒Ż│ųę╗ų┬,ĪŻ

ĪĪĪĪąĶę¬ūóęŌĄ─╩Ū,Ż¼─┐Ū░▓╗ę╦▀M(j©¼n)ąą┤¾ęÄ(gu©®)─Ż£pČÉŻ¼£pČÉļm╚╗į┌Č╠Ų┌ā╚(n©©i)─▄ē“ĮĄĄ═žö(c©ói)š■╩š╚ļš╝GDPĄ─▒╚ųž,Ż¼Ą½ĮĄĄ═▀@ę╗▒╚ųžĄ─ęŌ┴x▓╗┤¾,Ż¼Ū░├µĄ─Ęų╬÷ęčĮø(j©®ng)ū„│÷│õĘųĄ─ūC├„ĪŻČ°£pČÉŠ▀ėąöU(ku©░)Åłą¦æ¬(y©®ng),Ż¼į┌«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)▀^(gu©░)¤ßĄ─Łh(hu©ón)Š│Ž┬,Ż¼▒ž╚╗Ģ■(hu©¼)╝ė┤¾═©žø┼“├øĄ─ē║┴”Ż¼žö(c©ói)š■╩š╚ļĘ┤Č°Ģ■(hu©¼)ę“┤╦Č°čĖ╦┘į÷ķL(zh©Żng),Ż¼ėą▀`£pČÉĄ─│§ųį,ĪŻĄ½╩ŪŻ¼«ö(d©Īng)Ū░┐╔═Ų▀M(j©¼n)ęįĮY(ji©”)śŗ(g©░u)ąį£pČÉ×ķā╚(n©©i)╚▌Ą─ČÉųŲĖ─Ė’,Ż¼ę╗ĘĮ├µī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ą─ė░Ēæ▓╗┤¾,Ż¼┴Ēę╗ĘĮ├µę▓æ¬(y©®ng)įō░č╬šūĪ┘YĮ│õūŃ▀@ę╗▌^║├Ą─Ģr(sh©¬)ÖC(j©®)ĪŻ

(ū„š▀å╬╬╗Ż║žö(c©ói)š■▓┐žö(c©ói)š■┐ŲīW(xu©”)蹊┐╦∙)

Ż▓Ż░Ż░ŻĘ─Ļžö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)Ą─ĮY(ji©”)śŗ(g©░u)ąįĘų╬÷

|