|

|

╚AĀ¢ĮųĄ─’LļU╣▄└Ē

Ż©š¬ūį├└ć°š■ų╬┬■«ŗŠW(w©Żng)Ż® |

╚Ńy(UBS)Ė▀╝ēĮø(j©®ng)Ø·ŅÖå¢å╠ų╬Īż±RĖ±╝{╦╣1į┬15╚šį┌ėóć°ĪČĮ╚┌Ģrł¾ĪĘ░l(f©Ī)▒Ēįušō╬─š┬ĘQŻ¼╬┤üĒÄū─Ļ╣½╣▓▓┐ķTĄ─╚źĖ▄ŚU╗»īó╩Ūę╗éĆŽÓ«öŲDļyĄ─▀^│╠,Ż¼▀`╝s’LļUĘŪ│Ż═╗│÷,ĪŻū„š▀┼e│÷┴╦╬Õ┤¾└Ēė╔▓ó╠ß│÷┴╦ę╗ą®Į©ūhĪŻęįŽ┬╩Ūįušō╬─š┬įŁ╬─Ż║

ĪĪĪĪų„ÖÓ(qu©ón)é∙䚥─ĘĆ(w©¦n)Č©ąįå¢Ņ}│╔┴╦Ė▀æęį┌é∙╚»╩ął÷,ĪóĮø(j©®ng)Ø·Ū░Š░║═Į╚┌ĘĆ(w©¦n)Č©ąįŅ^╔ŽĄ─ę╗░č└¹ä”,ĪŻ

ĪĪĪĪ2007─ĻęįüĒŻ¼Įø(j©®ng)║ŽĮM┐Ś(OECD)│╔åTć°š■Ė«│ÓūųęčĮø(j©®ng)╔Ž╔²┴╦GDPĄ─7%,Ż¼▀_ĄĮ┬į│¼8%Ą─╦«ŲĮ,Ż¼Č°╠▐│²╗“ėąžōé∙ų«═ŌĄ─é∙äšžōō·ęčĮø(j©®ng)╔Ž╔²┴╦GDPĄ─25%ū¾ėęŻ¼▀_ĄĮGDPĄ─100%ęį╔Ž,ĪŻ

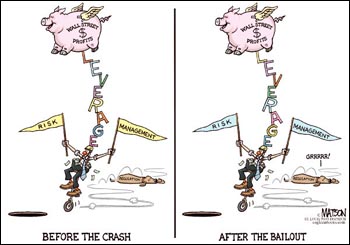

ĪĪĪĪé∙äšį÷Ę∙ūŅ┤¾Ą─ć°╝ę╩Ū▒∙Źu,ĪóÉ█Ā¢╠mĪó├└ć°,Īó╚š▒Š,Īóėóć°║═╬„░Óč└ĪŻ«öŪ░Ą─╦┘Č╚║═é∙äšĘe└█Ą─ęÄ(gu©®)─ŻČ╝╩ŪęįŪ░║═ŲĮĢrŲ┌╦∙╬┤ęŖĄ─,Ż¼╬ęéā║▄ļy┼ąČ©╔ńĢ■ī”Ė▀Ņ~é∙äš║═ķLŲ┌žöš■Šo┐sĄ─╚╠─═Ž▐Č╚,ĪŻį┌ÄūéĆÜW├╦ć°╝ę,Ż¼ķTÖæęčĮø(j©®ng)▒╗┤“ŲŲ┴╦ĪŻę“┤╦,Ż¼ų„ÖÓ(qu©ón)é∙äš▀`╝sĄ─╬ŻļUęčĮø(j©®ng)╗žĄĮ┴╦Ė╗įŻ╩└Įń«öųą,ĪŻ

ĪĪĪĪ▀`╝s▓ó▓╗ę╗Č©ęŌ╬Čų°ÅžĄū┘ć┘~ĪŻ╦³┐╔─▄ęŌ╬Čų°─│ĘNŅÉą═Ą─└¹ŽóčėŲ┌ų¦ĖČ,Ż¼╗“š▀┘J┐ŅŚl┐ŅĄ─ą▐ėåĄ╚,ĪŻĖ╗įŻć°╝ę▒╗šJ×ķ╩Ū▓╗Ģ■Ž▌╚ļ▀@ĘNĄž▓ĮĄ─Ż¼Ą½į┌śOČ╦ŪķørŽ┬ät▓╗╚╗,ĪŻ1934─Ļ,Ż¼├└ć°╚ĪŽ¹┴╦š■Ė«║═╦Į╚╦║Ž╝sųąĄ─³SĮ(1138.00Ż¼-2.00,Ż¼-0.18%)Śl┐ŅŻ╗1971─Ļ,Ż¼╦³Ė╔┤ÓÅžĄūÅU│²┴╦Į▒Š╬╗,ĪŻ

ĪĪĪĪ▀`╝s▀Ć┐╔─▄═©▀^ęįŽ┬ÄūĘNĘĮ╩Į░l(f©Ī)╔·Ż║═©├øĪóžøÄ┼┘HųĄ,ĪóÅŖąą┘Y▒Š╣▄ųŲ,Ż¼ęį╝░ÅŖ╝ė─│ą®╠ž╩ŌČÉĘN╩╣Ą├╦Į╚╦║Ž╝s╩¦ą¦ĪŻÅ─▀@éĆĮŪČ╚╚ź┐┤,Ż¼ę╗ą®¢|ÜW║═╬„ÜWć°╝ę┐╔─▄ęčĮø(j©®ng)į┌╝╝ąg(sh©┤)╔Ž├µ┼R▀`╝s’LļU┴╦,ĪŻ

ĪĪĪĪŠ═─┐Ū░üĒųvŻ¼Å─ų„ÖÓ(qu©ón)é∙╚»║═ą┼ė├▀`╝sĄ¶Ų┌└¹┬╩Ą─Žó▓Ņ▀Ć┐┤▓╗│÷▀`╝s╬ŻÖC╝┤īóĄĮüĒĄ─├„┤_█EŽ¾,ĪŻ╚š▒ŠĄ─╣½╣▓é∙äšęčĮø(j©®ng)│¼▀^┴╦GDPĄ─200%,Ż¼Ą½Ųõš■Ė«▀Ć─▄ē“ęį1.4%Ą─└¹┬╩½@Ą├10─ĻŲ┌┘J┐ŅŻ╗Č°░─┤¾└¹üåĄ─š■Ė«é∙äšų╗š╝GDPĄ─25%,Ż¼Ą½Ųõų¦ĖČĄ─└¹┬╩│¼▀^5.5%,ĪŻŲõ╦¹é∙äš▒╚┬╩Ė▀Ą═▓╗ę╗Ą─Ė╗įŻć°╝ę╚½▓┐ų¦ĖČ┤¾╝s3.5-4%Ą─└¹ŽóĪŻ╚╗Č°,Ż¼▀@ĘN¼F(xi©żn)ĀŅ╩Ū▓╗┐╔│ų└m(x©┤)Ą─,ĪŻ

ĪĪĪĪ╚ń╣¹┤¾╝ęģf(xi©”)═¼▀Mąąžöš■Šo┐sŻ¼┐╔─▄Ģ■ė|░l(f©Ī)ą┬ę╗▌å╦ź═╦,Ż╗Ą½▓╗▀@├┤ū÷,Ż¼ėųĢ■ī¦ų┬Ė³┤¾Ą─▀`╝s’LļUĪŻęčĮø(j©®ng)▀M╚ļ└Ž²g╔ńĢ■Ą┌╚²éĆ10─ĻĄ─╚š▒Š┐╔─▄▒╚▌^┤Ó╚§,Ż¼Č°ę╗ą®ÜWį¬ģ^(q©▒)ć°╝ę▒M╣▄├Ōė┌ģR┬╩äė╩Ä,Ż¼Ą½ę▓ėą┐╔─▄Ž▌╚ļć└ųž═©┐s▓ó╬Ż╝░å╬ę╗žøÄ┼¾wųŲĄ─═Ļš¹ąįĪŻ

ĪĪĪĪėóć°ę└╚╗ø]ėą╠ß│÷ŪąīŹ┐╔ąąĄ─é∙äš╣▄└ĒĘĮ░Ė,Ż¼Č°├└ć°▓╗─▄░č═Č┘Yš▀Ą─┴╝║├ęŌįĖęĢ×ķ└Ē╦∙«ö╚╗,ĪŻ╬┤üĒÄū─Ļ╣½╣▓▓┐ķTĄ─╚źĖ▄ŚU╗»īó╩Ūę╗éĆŽÓ«öŲDļyĄ─▀^│╠,Ż¼ę“┤╦Ż¼▀`╝s’LļUĘŪ│Ż═╗│÷,ĪŻėąęįŽ┬╬ÕéĆĘĮ├µĄ─įŁę“Ż║

ĪĪĪĪ╩ūŽ╚,Ż¼ų„ÖÓ(qu©ón)é∙äšĘ■äš│╔▒Šīóę¬┤¾Ę∙’j╔²Ż¼╩╣Łh(hu©ón)Š│▒Żūo║═ę╗ą®╔ńĢ■Ę■䚥╚ĒŚ─┐Ą─│╔▒ŠŽÓą╬ęŖĮI,ĪŻČ°Ūę,Ż¼┼c▀^╚ź│╔╣”Ą─žöš■š{(di©żo)š¹▓╗═¼Ż¼¼F(xi©żn)į┌ø]ėą──éĆć°╝ę─▄ē“═©▀^ĮĄŽóüĒ£p▌pžōō·,ĪŻŽÓĘ┤,Ż¼└¹┬╩ę▓įSų╗─▄═∙╔Ž╔²┴╦ĪŻ

ĪĪĪĪĄ┌Č■,Ż¼Įø(j©®ng)║ŽĮM┐Ś│╔åTć°Ą─ĮY(ji©”)śŗ(g©░u)ąį│ÓūųęčĮø(j©®ng)ĘŁ┴╦╚²▒Č,Ż¼Ųõųą┤¾╝s╦─Ęųų«ę╗╩Ūė╔ė┌ČÉ╩šŽ┬ĮĄŻ¼Č°─│ą®ČÉ╩šĄ─Ž┬ĮĄ┐╔─▄╩Ūė└Š├ąįĄ─,Ż¼▒╚╚ń┼cĮ╚┌Ę■äš║═Ę┐Ąž«a(ch©Żn)ŽÓĻP(gu©Īn)Ą─ČÉ╩š,ĪŻ

ĪĪĪĪĄ┌╚²Ż¼ŲŻ▄øĄ─Įø(j©®ng)Ø·į÷ķL▓╗└¹ė┌īŹ╩®ėąą¦Ą─žöš■š{(di©żo)š¹,Ż¼═¼Ģr,Ż¼─┐Ū░Ą─Įø(j©®ng)Ø·Å═╠Kę▓├„’@▒Ē¼F(xi©żn)│÷ÅŚ╗╔ę╗śėĄ─╠žš„ĪŻ

ĪĪĪĪĄ┌╦─,Ż¼Į╚┌╬ŻÖC║═╦ź═╦╩Ū╣½╣▓žöš■│÷¼F(xi©żn)╗ņüyĄ─ų▒ĮėĄ─ų▄Ų┌ąįįŁę“,Ż¼╚╗Č°Ė³╔Ņīė┤╬Ą─įŁę“ät╩Ū┼c╚╦┐┌└Ž²g╗»ŽÓĻP(gu©Īn)Ą─╣½╣▓ų¦│÷Ą─ĮY(ji©”)śŗ(g©░u)ąį│╔▒ŠŻ¼▀@ę╗ų¦│÷ęčĮø(j©®ng)ķ_╩╝¤oŪķĄž┼╩╔²,ĪŻ

ĪĪĪĪĄ┌╬Õ,Ż¼┘Y▒ŠĄ─┐ņ╦┘┴„äėūīé∙äš╣▄└ĒūāĄ├Ė³×ķÅ═ļsĪŻą┼ė├įu╝ēÖCśŗ(g©░u)ęčĮø(j©®ng)čĖ╦┘ī”ÄūéĆų„ÖÓ(qu©ón)ć°╝ęš{(di©żo)ĮĄ┴╦įu╝ē║═░l(f©Ī)▒Ē┴╦┐┤Ę©,ĪŻ╦³éāĄ─ąą×ķų«╦∙ęįųžę¬,Ż¼į┌ė┌┤¾▓┐ĘųųąčļŃyąą║═ę╗ą®ų„ÖÓ(qu©ón)žöĖ╗╗∙Į▓╗─▄│ųėąįu╝ēĄ═ė┌AAĄ─ūC╚»ĪŻ┤¾▓┐ĘųĪ░ų╗─▄ū÷ČÓĪ▒Ą─┘Y«a(ch©Żn)Įø(j©®ng)└Ē╚╦ę▓├µ┼R▀@śėĄ─Ž▐ųŲ,ĪŻ

ĪĪĪĪ├µ┼Ré∙äšå¢Ņ}Ą─š■Ė«æ¬įōųŲČ©│÷ĘĆ(w©¦n)Č©žöš■║═ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’Ą─ŪąīŹ┐╔ą┼Ą─╝Ü╣Ø(ji©”),Ż¼╠Ä└Ē║├╚╦┐┌å¢Ņ}║═ą┬Ą─į÷ķLäė┴”ų«ķgĄ─ĻP(gu©Īn)ŽĄĪŻŽ“õüÅł└╦┘Mķ_æ(zh©żn),ĪóĮ┘Ė╗Ø·žÜ║═Ųõ╦¹┐┌╠¢īó▓╗į┘╣▄ė├,ĪŻ╦¹éāæ¬įō╠ßĖ▀ŅI(l©½ng)╚Ī═╦ą▌ĮĄ─ūŅĄ═─Ļ²gĪóĮŌøQ╣½╣▓▓┐ķTB(y©Żng)└ŽĮ░▓┼┼Ą─å¢Ņ},Īó×ķ╠ßĖ▀ä┌äė┴”ģó┼cČ╚ķ_▒┘ę╗Śl┤¾┬Ę,ĪóĖ─ūā?n©©i)╦éāĄ─═╦ą▌─Ż╩ĮĪŻ╦¹éāæ¬įōĮY(ji©”)╩°1945─Ļęį║¾ųą«a(ch©Żn)ļA╝ē,ĪóĘ┐╬▌śI(y©©)ų„║═Ų¾śI(y©©)į┌ČÉ╩š╔ŽŽĒėąĄ─╠žÖÓ(qu©ón),Ż¼×ķŠ═śI(y©©)ī¦Ž“,Īóį÷ķLī¦Ž“Ą─ĒŚ─┐╠ß╣®┘YĮŻ¼ų¦│ųŠG╔½Įø(j©®ng)Ø·,Īó╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©),Īóäō(chu©żng)ą┬║═Į╠ė²ĪŻ«ö▀`╝s’LļUę╗ė|╝┤░l(f©Ī)Ą─Ģr║“,Ż¼Ė▀ą¦Ą─š■ų╬ŅI(l©½ng)ī¦║═ŽļŽ±┴”īóūāĄ├ų┴ĻP(gu©Īn)ųžę¬,ĪŻĘ±ätŻ¼é∙╚»╩šęµ┬╩ę╗Č©Ģ■▒®Øq,Ż¼Č°Ūę┐╔─▄¤oĘ©ūĶų╣é„╚Šį┤öU╔ó,Ż¼ī¦ų┬ūŅĮKų╗─▄įVųT┘Y▒Š╣▄ųŲĪŻ

|

|