|

ÐÂÄêçÂÒÑœ(jš©ng)ÇÃí¡£»ØÍûÊܵœÈ«ÇòÕþž®ŸÈÊÐÕþ²ß·ö³ÖµÄ2009Äê,£¬ÒÔÔÓÍéŽú±íµÄøëHŽó×ÚÉÌÆ·ržñ×ß³öÁ˵͹ȣ¬ÉÏÑݳöÁËÒ»²š¿ÉÓ^µÄÖ¹µø·ŽÐÐÇé,¡£

ÐÂÄêçÂÒÑœ(jš©ng)ÇÃí¡£»ØÍûÊܵœÈ«ÇòÕþž®ŸÈÊÐÕþ²ß·ö³ÖµÄ2009Äê,£¬ÒÔÔÓÍéŽú±íµÄøëHŽó×ÚÉÌÆ·ržñ×ß³öÁ˵͹ȣ¬ÉÏÑݳöÁËÒ»²š¿ÉÓ^µÄÖ¹µø·ŽÐÐÇé,¡£

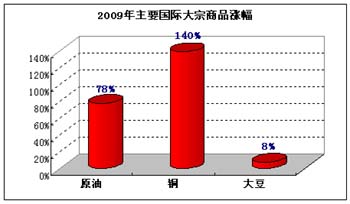

¡¡¡¡œy(tš¯ng)Óï@ÊŸ£¬2009ÄêÈ«ÄêŒ~ŒsNYMEXÔÓÍÆÚØržñ×ÔÄê³õµÄÿͰ44ÃÀÔª×óÓÒÉýÖÁÄêµ×µÄÿͰ80ÃÀÔªÒ»Ÿ,£¬q·ùœÓœü80%,¡£¶øŠºêÓ^œ(jš©ng)úžüŒÓÃôžÐµÄ»ù±ŸœðÙq·ùžüéÃ÷ï@£¬¶ØLMEã~ÆÚØržñ×ÔÄê³õµÄÿ3080ÃÀÔªqÖÁÄêµ×µÄ7405ÃÀÔª,£¬q·ùžßß_140%,¡£Þr(nš®ng)®a(chš£n)Æ·tÏàŠ·(wš§n)¶š¡£ÒÔŽó¶¹éÀý,£¬Ö¥ŒÓžçCBOTŽó¶¹ÆÚØÄêœKržñÿÆÑÊœ¶ú1048ÃÀ·ÖÝ^Äê³õµÄÿÆÑÊœ¶ú972ÃÀ·Ö×»¯²»Žó,£¬q·ùHé8%£»ÈôÒÔÄêÈ(nšši)×îžßüc1291ÃÀ·ÖÓËã,£¬×îŽóq·ùé33%,¡£(ÒÉÏD)

¡¡¡¡œ(jš©ng)ß^Ò»ÄêµÄÖ¹µø·Ž£¬øëHŽó×ÚÉÌÆ·2010ÄêÓÖþÒÔʲÎӵķœÊœÑÝÀ[ÄØ,£¿ÄºêÓ^œ(jš©ng)ú,¡¢¹©ÐèÇér£¬ÒÔŒ°ÊÐöÁ÷ÓÐÔî}µÈ·œÃæŸCºÏ·ÖÎö,£¬¹PÕßîAÓ2010ÄêÉÏ°ëÄêÉÌÆ·žßλÕðʵĿÉÄÜÐÔÝ^Žó,£¬ºóÆÚëSÖøÈ«Çòœ(jš©ng)úÇérµÄßMÒ»²œºÃÞD(zhuš£n)£¬tÓÐÍûÔÙÅÊОß,²»ÅųýÞr(nš®ng)®a(chš£n)Æ·ÔÚ2010Äê³ö¬F(xiš€n)Ñaq¿ÉÄÜ,µ«Ðè×¢ÒâÖÐ,¡¢ÃÀµÈøºÎrÊÕ¿sÁ÷ÓÐÔ,¡£ß@¢OŽóµÄÓ°íŽó×ÚÉÌÆ·ÉÏÉýµÄÝî^¡£

¡¡¡¡ÈõÝÃÀÔªÅcÍšÃîAÆÚÖ§ÎÉÌÆ·

¡¡¡¡Ä¿Ç°,£¬ÌÓÚΣCºóµÄÈ«Çòœ(jš©ng)úÈÔÎŽÍêÈ«ßMÈëÍÌKëA¶Î,£¬Ö»ÊÇëA¶ÎÐÔµÄÀûºÃ²»rŽÌŒ€ÊÐöµÄÉñœ(jš©ng)¡£Í¬r,£¬ÕýÃæµÄÏûϢ͚³£þÁîͶÙYÕßÕJéœ(jš©ng)úÕýÔÚžÄÉÆ,£¬Ä¶øÊÛÃÀÔª²¢ÙIÈëÆäËûžßÊÕÒæØÅ,£¬ÖÂʹÃÀÔªÖžµ(shšŽ)һ·µøÖÁ75üc֮ϣ¬éÔÓÍržñµÄÉÏqÌṩÅÖ§ÎÁŠ,¡£

¡¡¡¡ëmÈ»2009ÄêÄêµ×ÃÀÔª³ö¬F(xiš€n)ßBÀm(xšŽ)·Ž×ßÝ£¬µ«2010ÄêÃÀÔªÈôÏëص׷ŽÞD(zhuš£n)Ä¿Ç°µÄîjÝëy¶ÈÝ^Žó,¡£

¡¡¡¡Ê×ÏÈ,£¬ëSÖøœ(jš©ng)ú²»àžÄÉÆ£¬ÕýÃæµÄÏûϢ͚³£þÁîͶÙYÕßÊÛÃÀÔª²¢ÙIÈëžßÊÕÒæØÅ,£¬ÁîÃÀÔª³ÐºÃÀÔª,£»ÆäŽÎ£¬ÃÀøéÁËŽÌŒ€Ë¥ÍËÖеĜ(jš©ng)ú,£¬À^Àm(xšŽ)²ÉÈ¡¡°ÁãÀûÂÊ¡±ŽëÊ©,£¬ŽÙßMÁËÌ×Ï¢œ»Òס£ŒÓÖ®ŸÞŽóµÄÙQ(mš€o)Ò׳à×Ö,£¬¶Œ¢³ÉéÃÀÔªÞD(zhuš£n)µÄÖØÒªÕϵK,£»Í¬r£¬ž÷øéÁËŽÌŒ€œ(jš©ng)ú¿ìËÙÍÌK,£¬ŸùÔöŒÓÁËͶÙYºÍØŹ©ª,ÊÐöÁ÷ÓÐÔµÄÔöŒÓÓÖþÔöÎŽíµÄÍšÃîAÆÚ,¡£žü¶àµÄÊÐöÁ÷ÓÐÔ¢þÒý°l(fš¡)ͶÙYÕ߀ÇóÙIÈëŽó×ÚÔ²ÄÁÏÉÌÆ·×÷éͶÙYºÍ±ÜëUµÄ·œÊœ£¬ëmÈ»œ(jš©ng)úÍÌKµÄËÙ¶ÈÝ^Âý,£¬ÊÐöŠŽó×ÚÉÌÆ·µÄÕæÕýÐèÇóÉÐÎŽÍêÈ«»ÖÍ,¡£ËùÒÔ£¬ÈõÝÃÀÔªÒÔŒ°ÍšÃîAÆÚ¢ÔÚœ(jš©ng)úŸÂýÍÌKµÄß^³ÌÖгÉéÔÓͺÍÆäËûŽó×ÚÉÌÆ·µÄÖ÷ÒªÖ§ÎÒòËØ,¡£

¡¡¡¡È«Çòœ(jš©ng)úÍÌKŸÂýÏÞÖÆÉÌÆ·qËÙ

¡¡¡¡ëmÈ»ÃÀøÊÇœðÈÚΣC±¬°l(fš¡)µÄÖÐÐÄ,£¬µ«ËüÈÔÈ»ÊÇÈ«Çòœ(jš©ng)úµÄîI§Õß¡£ÃÀøœ(jš©ng)úÖз¿µØ®a(chš£n),¡¢ãyÐк͟ÍI(yšš)ÊÇÖØücêP(guš¡n)×¢µÄÈýŽóîIÓò,¡£

¡¡¡¡Ê×ÏÈÊÇ·¿µØ®a(chš£n)¡£ÃÀøµÄ·¿rÄ¿Ç°ÈÔÈ»ÔÚµÍλÅÇ»²,£¬·¿µØ®a(chš£n)é_¹€ºÍäNÊÛŸùÌÓÚvÊ·µÍλ,£¬µ«ÊÇÒÑœ(jš©ng)Ý^2009ÄêÄê³õÓÐÃ÷ï@ºÃÞD(zhuš£n)¡£²»HÊÇס·¿ÊÐö,£¬ßBVŽóͶÙYÕß±ÈÝ^úÐĵÄÉÌI(yšš)µØ®a(chš£n)Ò²³ö¬F(xiš€n)ÁËÒ»¶šµÄºÃÞD(zhuš£n)ÛEÏó,¡£µ«ÃÀøŒÒͥ߷¿ÙJµÄºÁŠÈÔÈ»³ÁÖØ£¬œØÖÁ12Ô³õ,£¬È«ÃÀÿÔÂÈÔÈ»Óг¬ß^30ÈfôµÄ·¿Îݳö¬F(xiš€n)¡°à¹©¡±¬F(xiš€n)Ïó,¡£

¡¡¡¡ÆäŽÎÊÇãyÐÐÐÅÙJÊÐö¡£œØÖÁ2009Äê12ÔÂ,£¬éÁËÕüŸÈãyÐÐϵœy(tš¯ng),£¬ÃÀÂ(liš¢n)ŠµÄÙY®a(chš£n)ÒÑœ(jš©ng)Ä2008Äê9Ô·ݵÄ9400|ÃÀÔª×óÓÒÑžËÙÅòõœ2.2ÈfÒÔÉÏ,£¬ÆäËù³ÖÓеÄøùÒ²ÒÑœ(jš©ng)Ä1.4Èf|ÔöéLµœ2Èf|×óÓÒ¡£Ä2009Äê3Ô·ÝÒÔí,£¬ÃÀÂ(liš¢n)ŠÀÛÓÙÙIÃÀøéLÆÚøùœü2670|ÃÀÔª×óÓÒ,£¬3000|øùµÄÙÙIÓÒÑœ(jš©ng)œÓœüβ¡£³ýŽËÖ®Íâ,£¬Ä2008Äê9ÔÂÒÔí,£¬ÃÀÂ(liš¢n)ŠÒ»¹²ÙÙIÁ˵ÖѺÙJ¿îÖ§³Ö×Cȯœü7400|ÃÀÔª£¬ÏòÖ÷ÒªÐÅÙJÊÐö×¢ÙYœü1200|ÃÀÔª,¡£µ«ÊÇÄ¿Ç°ÈÔÈ»]ÓÐÛEÏóï@ÊŸ³öÃÀøãyÐÐÐÅÙJ»îÓÅÍÌK,¡£2009ÄêµÚÈýŒŸ¶ÈÈ«ÃÀãyÐÐÐÅÓÿšµÄß`ŒsÂÊÒÑœ(jš©ng)ÉýÖÁ10%ÒÔÉÏ£¬·¿ÙJß`ŒsÂÊÉýÖÁ9%ÒÔÉÏ,£¬ß@§ÖÂãyÐÐÐÅÐÄëyÒÔ»ÖÍ,£¬ÃÀÂ(liš¢n)ŠÁ÷ÓÐÔŽëÊ©µÄЧ¹û¢þÊܵœÓ°í£¬ß@¢×èµKœ(jš©ng)úÍÌKµÄËÙ¶È,¡£

¡¡¡¡ŸÍI(yšš)ÊÐöÅc·¿µØ®a(chš£n)ºÍãyÐÐÐÅÙJÃÜÇÐÏàêP(guš¡n),¡£ÃÀøÄ¿Ç°µÄʧI(yšš)ÂÊÒÑœ(jš©ng)ß_µœ10.2%µÄvÊ·×îžßˮƜ£¬µ«Ã¿ÖÜÈÔÈ»ÓÐ50Èf×óÓÒµÄÈË¿ÚÔÚÉêîIʧI(yšš)ŸÈúœð,¡£Ê§I(yšš)Âʲ»àÉÏÉý¿ÉÄÜþÖ±œÓ§Ö·¿ÙJß`ŒsÂʺÍÐÅÓÿšß`ŒsÂÊÀ^Àm(xšŽ)ÉÏÉý,£¬Ä¶ø×èµKÃÀøß@һȫÇòœ(jš©ng)ú°l(fš¡)ÓCµÄÍÌKßM³Ì¡£

¡¡¡¡Ã÷ÄêʯÓÍ¿ówÐèÇóîA¹ÀÕ{(diš€o)žß

¡¡¡¡2009Äê,£¬øëHÄÜÔŽÊð(IEA)ÔÚœ(jš©ng)úÓ|µ×²¢ŸÂý»Ö͵ÄÇ°ÌáÏÂ,£¬²»àÉÏÕ{(diš€o)ÐèÇóîAÆÚ¡£

¡¡¡¡ÔÚÆä×îеÄ12Ô·ÝóžæÖÐ,£¬îAÓÈ«ÇòÏûÙMÕß2010ÄêÈÕŸùʯÓÍÏûÙMÁ¿é8630ÈfÍ°,£¬žßÓÚIEA11ÔÂóžæ13ÈfÍ°£¬²¢žßÓÚ2008Äê150ÈfÍ°,£¬IEAµÄÐÂîAyÝ^ÆäËûC(gš°u)žüé·Ó^,¡£ÃÀøÄÜÔŽÐÅÏ¢Êð(EIA)×îÐÂóžæÂÔ΢ÏÂÕ{(diš€o)ÁË2010ÄêÈ«ÇòʯÓÍÐèÇóÇ°Ÿ°£¬¶øʯÓÍݳöøœM¿(OPEC)ÕJéÏûÙMÁ¿HþÔöéLIEAîAÆÚµÄÒ»°ëˮƜ,¡£

¡¡¡¡ëmÈ»à(quš¢n)ÍþC(gš°u)µÄÐèÇóîA¹ÀÖðuºÃÞD(zhuš£n),£¬ÇÒÖÞœ(jš©ng)úówÒýîI±ŸŽÎœ(jš©ng)ú»ØÉý£¬ŠÔÓ͵ÄÐèÇó³ÖÔ,£¬µ«Ä¿Ç°°l(fš¡)ß_œ(jš©ng)úówµÄÐèÇóÔöéLÒÀÈ»Ý^éŽàÈõ,£¬ß@ЩøŒÒµÄÏûÙMÕߊÓÚžßržñžüéÃôžÐ£¬®ÓÍržßÓÚÿͰ80ÃÀÔªrŸÍþ³ö¬F(xiš€n)ÐèÇóÃ÷ï@Ï÷ÈõµÄÛEÏó,¡£ÒòéŽËŽÎΣCŠ°l(fš¡)ß_øŒÒµÄÓ°íºÍŽòôÒªžßÓÚ°l(fš¡)Õ¹ÖÐøŒÒ,£¬Èç¹ûÓÍrÔÚœ(jš©ng)úÖ𲜻Ö͵ÄrÆÚ³ÖÀm(xšŽ)×ߞߣ¬¢ŠÈ«Çòœ(jš©ng)úÕûów(gš°u)³ÉïLëU,£¬Šßh|»òÖÐ|һЩœ(jš©ng)úówÒàÊÇÈçŽË,¡£

¡¡¡¡ÁíÍâ,£¬ÄÃÀøÔÓÍŒ°³ÉÆ·ÓÍìŽæÇérí¿Ž£¬Ä¿Ç°ÔÓÍ,¡¢ÆûÓÍ,¡¢ðs·ÖÓ͵ÈÖ÷ÒªÓÍÆ·ìŽæŸùÌÓÚ»òßhžßÓÚœüÄêͬÆÚ×îžßüc¡£¶øÃÀøSé_¹€ÂÊÈÔÈ»Ý^µÍ,£¬Ò²ï@ÊŸ³öSŠÔÓÍÐèÇóµÄÆ£Èõ,¡£

¡¡¡¡ÓÉŽË¿ÉÒÔ¿Ž³ö£¬Î£CµÄҵ׺͜(jš©ng)úµÄŸÂýÍÌKßÎŽÄÜÃ÷ï@ÌáÕñÊÐöµÄëHÐèÇó,£¬Ä¶øÁîìŽæ¿ìËÙÏûºÄ¡£

¡¡¡¡ÃÀøÃñÖ÷ühÓÍrÕþ²ßÏàŠ±£ÊØ

¡¡¡¡ÓÉÓÚÃÀøÓÐÈ«Çò×îŽóµÄÔÓÍÆÚØœ»Ò×Ëù,£¬Æä×ÔÉíÒ²ÊÇÊÀœçµÚÒ»ŽóʯÓÍÐèÇóø,£¬ÃÀøßÓÐýŽóµÄʯÓÍð(zhš€n)ÂÔŠäºÍÉÌI(yšš)ŠäìŽæ£¬²¢ÇÒþ¶šÆÚ¹«²ŒìŽæ,¡¢ÐèÇóµÈÓ°íÊÐöµÄµ(shšŽ)þ(jšŽ),£¬ËùÒÔÕf£¬ŸßÓЮǰȫÇòÄÜÔŽÊÐöœ^Š¶šrà(quš¢n)µÄœM¿ÊÇÃÀø,£¬¶ø²»ÊÇWÅå¿Ë,¡£

¡¡¡¡ÃÀø¹²ºÍühËùŽú±íµÄÊÇÅà¹Ñî^µÄÀûÒ棬ŽóµÄʯÓÍ,¡¢Ü»ðŒ¯FéÆäÌṩÁËŽóµÄØÁŠÖ§³Ö,£¬ËùÒÔÔÚÆäÌ(zhšª)ÕþÆÚég£¬Ò»Ð©µØ

^(qš±)ÐÔµÄÎäÑb_Í»ÒÔŒ°ÓÍr×ߞ߶ŒëyÒÔ±ÜÃâ,¡£

¡¡¡¡ÎÒ¿ÉÒÔ¿Žµœ,£¬ÔÚ2006ÄêÏ°ëÄ꣬ÓÉÓÚÃÀøÖÐÆÚßxÅe,£¬ÓÍr¶Ìº»ØÕ{(diš€o)µœÁË50ÃÀÔªžœœü,¡£µ«²ŒÊ²ÔÚÖÐÆÚßxÅeÖÐʧÀûºó£¬ÓÚ2007ÄêÄê³õ±ã³ö¬F(xiš€n)ÁËÒÁÀʺËΣC,£¬×ÔŽËÓÍr±ãһ·ÉÏÐÐÖÁÿͰ147ÃÀÔªµÄvÊ·žßüc,¡£

¡¡¡¡Èçœñ¹²ºÍühÏÂÅ_£¬ÃñÖ÷ühÉÏÅ_,¡£ÃñÖ÷ühËùŽú±íµÄÊÇŽó¶àµ(shšŽ)ÖЮa(chš£n)ëAŒµÄÀûÒæ,¡£ÒòŽË£¬Ö÷Ó^Éϲ¢²»Ï£Íûß^žßµÄÓÍr³ö¬F(xiš€n),£¬Í¬rÒ²²»Ï²gð(zhš€n) Åc_Í»,¡£ÒòŽË£¬¿ØÖÆÓÍrµÄ·(wš§n)¶šÁÏ¢ÊÇÃÀøÃñÖ÷ühÕþž®µÄ¹€×÷ÖØüc,¡£

¡¡¡¡ÏàÐÅÊÐöÉϵÄáåXÅc³Ž×÷ÙYœðŠŽËÒ²þÐÄÖª¶ÇÃ÷,£¬Ïñ֮ǰÄÇӵį¿ñ³Ž×÷¿Ö¢ëyÒÔ³ö¬F(xiš€n),¡£

¡¡¡¡ÉÏ°ëÄêÉÌÆ·žßλÕðÊ¿ÉÄÜÐÔŽó

¡¡¡¡ŸCºÏÒÔÉÏž÷·œÃæÒòËØ·ÖÎö£¬ëmÈ»2009ÄêøëHŽó×ÚÉÌÆ·Ÿù³ö¬F(xiš€n)²»Í¬³Ì¶ÈµÄ·Ž,£¬µ«È«Çòœ(jš©ng)ú,£¬ÓÈÆäÊÇÃÀøœ(jš©ng)úÍÌKµÄËÙ¶ÈÝ^éŸÂý£¬ß@ЩúnºÍ²»Ž_¶šÐÔëSr¿ÉÄܳÉéÖ÷§²¢§Ó±ÜëUÇéŸwÖØÈŒµÄÒòËØ,£¬Ä¶øÁîÓÍrºÍÆäËûŽó×ÚÉÏqÓÄÜÊÜÏÞ,¡£ÕýÈçÔÓÍ×÷éŽó×ÚÉÌÆ·×ßݵÄïLÏòË£¬2009ÄêÏ°ëÄêq·ùÃ÷ï@ÊÜÏÞ,£¬²¢ëyÒÔÔÚéLÆÚß\ÐÐÓÚÿͰ80ÃÀÔªÒÔÉÏŸÍÊÇÒ»ÐÅÌ,¡£

¡¡¡¡²»ß^£¬Ý^éËɵÄÊÐöÁ÷ÓÐÔºÍÈÕuÔöµÄÍšÃîAÆÚ,£¬ÓÖþŠÔÓÍŒ°Žó×ÚÉÌÆ·ÐγÉÝ^Ö§Î,£¬Ä¶øÏÞÖÆÉÌÆ·µø·ù¡£ÒÔÉ϶à,¡¢¿ÕÉ·œÃæÒòËØ¢À^Àm(xšŽ)ÔÚ2010ÄêÏ໥œ»¿,£¬Ä¶øÓ°íøëHŽó×ÚÉÌÆ·µÄß\ÐÐÜÛE¡£

¡¡¡¡2009Äê¶àµ(shšŽ)Žó×ÚÉÌÆ··Ž·ù¶ÈÒÑÝ^éÃ÷ï@,£¬ÎŽíÈôÒªÀ^Àm(xšŽ)ÅÊžßtÐèµÈŽýÈ«Çòœ(jš©ng)úÈ«ÃæßMÈëÍÌKÖ®r,¡£îAÓ2010ÄêÉÏ°ëÄêÉÌÆ·žßλÕðʵĿÉÄÜÐÔÝ^Žó£¬ºóÆÚëSÖøÈ«Çòœ(jš©ng)úÇérµÄßMÒ»²œºÃÞD(zhuš£n),£¬²¢ÔÚÍšÃîAÆÚµÄÍÆÓÏÂÓÐÍûÔÙÅÊОß,¡£²»ß^£¬ÐèҪעÒâµÄÊÇÖÐ,¡¢ÃÀµÈøºÎrÊÕ¿sÁ÷ÓÐÔ,£¬ß@¢OŽóµØÓ°íŽó×ÚÉÌÆ·ÉÏÉýµÄÝî^¡£

¡¡¡¡Ä¿Ç°œðÙÅcÄÜÔŽ»¯¹€ÉÌÆ·ÓÉÓÚ²šÓÖÜÆÚéL,£¬ÇÒÅcœ(jš©ng)úÖÜÆڵIJšÓÒ»ÖÂÐÔÝ^žß,£¬ËùÒÔÔÚ2009Äêq·ùÃ÷ï@£»Ö»ÓÐÞr(nš®ng)®a(chš£n)Æ·]ÓÐäµÃÃ÷ï@q·ù,£¬ÒòŽË²»ÅųýÞr(nš®ng)®a(chš£n)Æ·ÔÚ2010ÄêþÔÙÊÜÙYœðÇà²A,£¬²¢œèÖúÄÜÔŽÙÐÔµÈÒòËسö¬F(xiš€n)ÑaqµÄ¿ÉÄÜ£¬Ä¶ø³ÉéÊÐöÖÐÒ»µÀÁÁûµÄïLŸ°,¡£ |