|

從6月初至當下,,美元指數(shù)已經(jīng)連續(xù)四周下跌,,從最高點的89至目前的不到85,,此次的下行似乎超過了技術(shù)層面的調(diào)整。究竟是什么原因造成了此次美元指數(shù)的持續(xù)下跌,?這種趨勢是否是其拐點到來的先兆,?

現(xiàn)狀 指數(shù)下跌與市場焦點轉(zhuǎn)換有關 現(xiàn)狀 指數(shù)下跌與市場焦點轉(zhuǎn)換有關

截至記者發(fā)稿時止,,7月5日美元指數(shù)為84.5左右,較上一交易日有小幅上漲,。但是,,縱觀近一個月的美元指數(shù)走勢可以發(fā)現(xiàn),美元指數(shù)已經(jīng)從6月第一周的高點89左右連續(xù)下跌調(diào)整至目前的84左右,。

美元指數(shù)是綜合反映美元在國際外匯市場的匯率情況的指標,,用來衡量美元對一籃子貨幣的匯率變化程度。它通過計算美元和對選定的一籃子貨幣的綜合變化率,,來衡量美元的強弱程度,。

市場人士認為,美元指數(shù)近期的持續(xù)走低與市場的關注焦點正在轉(zhuǎn)換有關,。

一方面,,市場對歐洲主權(quán)債務危機的擔憂情緒已大大緩解。歐洲央行上周公布的數(shù)據(jù)顯示,,歐洲央行的3個月期資金招標中銀行所需資金需求低于市場預期,;與此同時,西班牙成功發(fā)行了35億歐元的5年期國債,;5月生產(chǎn)者物價指數(shù)(PPI)較前月上升0.3%,,符合預期;同時失業(yè)率降至10.0%,,顯示就業(yè)市場停止惡化,。“大多數(shù)人會認為,,歐洲的狀況可能也就如此了,,再次惡化的可能性不大,�,!敝袊ㄔO銀行高級研究員趙慶明說。

而與之相對的是,,美國最近公布的數(shù)據(jù)加劇了投資者對美國經(jīng)濟前景的擔憂,。美國世界大型企業(yè)委員會6月29日公布的美國6月份消費信心指數(shù)大幅下滑,結(jié)束了連續(xù)三個月的上升,。在上半年的最后一個交易日里,,紐約股市股指繼續(xù)下跌,截至收盤,,三大股指共同創(chuàng)出今年的收盤新低,,半年累計跌幅均在8%左右。

另外,,7月1日美國勞工部的報告顯示,,上周首次申請失業(yè)救濟的人數(shù)增加了1.3萬人,,而經(jīng)濟學家此前預計這一數(shù)據(jù)會小幅下降;7月2日公布的數(shù)據(jù)顯示6月美國非農(nóng)就業(yè)人數(shù)減少12.5萬,,遠低于前值增加43.1萬和市場預期的減少11萬,。美國經(jīng)濟復蘇前景再次蒙上陰影。

趙慶明說,,對投資者打擊最大的莫過于最近“兩房”退市的消息了,。海通證券的研究報告指出,“兩房”退市與“兩房”持續(xù)虧損密不可分,,而“兩房”虧損的背景是房地產(chǎn)市場的持續(xù)低迷,。

“兩房”在美國經(jīng)濟中的重要性很高。首先,,“兩房”是支持美國房地產(chǎn)市場發(fā)展的重要機構(gòu),,它們擔保了絕大多數(shù)房地產(chǎn)按揭貸款。其次,,“兩房”對于美國金融系統(tǒng)的運行至關重要,,“兩房”發(fā)行和擔保的MBS已經(jīng)滲透到了全球金融市場的各個參與者。美國國內(nèi)的金融機構(gòu)和個人是“兩房”相關MBS的最大持有者,,持有比例超過50%,,美聯(lián)儲、財政部也持有大量的“兩房”相關MBS,。

“盡管房地美和房利美從紐交所退市并不意味著它們要破產(chǎn),,但是,這件事對投資者的信心打擊很大,,對美元是一個重大的利空,。”趙慶明說,。

誘因 資金面還是基本面,?

縱觀美元指數(shù)近兩年的走勢,金融危機全面爆發(fā)后,,美元指數(shù)先抑后揚,,后則一路攀升,在2009年2月,、3月,,美元指數(shù)曾觸及88左右的高點。接下來,,美元指數(shù)則一直在雙邊波動中下行,,在2009年年底接近74左右底部,而后又一直保持了上行的走勢,在今年6月份達到又一個接近89的階段性高點,。

“從74到目前的88,,美元前期積累了非常多的漲幅,從技術(shù)上講,,確實有調(diào)整的需求,。”趙慶明說,。不過,,他也表示,這次的調(diào)整“深度”很大,,似乎有了“轉(zhuǎn)向”的味道,。市場目前的關注焦點是,這樣的調(diào)整,,究竟只是技術(shù)調(diào)整,,還是美元又一次階段性趨勢的拐點到來?

業(yè)內(nèi)人士指出,,影響一種貨幣的走勢的因素眾多,,這其中有兩個因素尤為關鍵,一個是資金面,,另一個是基本面,。以美元來說,當全球經(jīng)濟都非常不好的時候,,投資者的避險需求強烈,,美元資金面的充裕會推動其上行;而當全球經(jīng)濟都不錯的時候,,作為“領頭羊”的美國經(jīng)濟的良好基本面也會推動其上行,。而當全球經(jīng)濟處于復蘇“搖擺”過程中時,美國往往表現(xiàn)很差,。

“從基本面說,,現(xiàn)在美國經(jīng)濟復蘇的質(zhì)量仍然是好于歐洲,我傾向于美元仍然會維持強勢,,但是現(xiàn)在這種回調(diào)的幅度確實很大,,美元前景確實讓人迷茫,�,!壁w慶明說。

而市場“轉(zhuǎn)向”的氣氛正愈演愈濃,。根據(jù)美國商品期貨交易委員會(CFTC)7月2日公布的數(shù)據(jù)顯示,,芝加哥國際貨幣市場(IMM)外匯投機客在上周連續(xù)第三周削減美元多頭倉位。截至6月29日當周的美元凈多頭倉位降至約95億美元,,此前一周的美元凈多頭倉位為122億美元,。CMC Markets駐倫敦首席市場策略師Ashraf Laidi指出,,現(xiàn)在離美元全面下滑的時刻已經(jīng)不遠,因美聯(lián)儲維持超低利率的時間將延長,。

而來自IMF《官方外匯儲備貨幣構(gòu)成》的數(shù)據(jù)顯示,,美元的地位正在遭遇一些“危機”。一季度全球外匯儲備總額達到8.295萬億美元,,其中,,美元在今年一季度占全球外匯儲備的比重從上季度修正后的62.2%下降到61.5%,為十多年來最低,。聯(lián)合國認為,,美元已經(jīng)被證明不能起到穩(wěn)定的保值功能,不具有穩(wěn)定的儲備貨幣必備要素,。

中國外匯投資研究院院長譚雅玲指出,,美元在第三季度和十月份上半月應該以貶值為主,現(xiàn)在美元指數(shù)84不是底,,未來75至76可能才是底,,美元指數(shù)的下行壓力或者需求會比較大。

疑問 人民幣外部承壓有多大,?

央行于半個月前重啟匯改,,金融危機以來的實際盯住美元的匯率制度也正式退出。在聲明中,,央行表示,,人民幣匯率不進行一次性重估調(diào)整;在人民幣匯率管理和調(diào)節(jié)中要注意采取漸進方式,;保持人民幣匯率在合理均衡水平上的“基本穩(wěn)定”是進一步推進人民幣匯率形成機制改革的重要組成部分,。而從這半個月中的人民幣的行情來看,市場也較好的領會了央行的意圖,,不再一味單邊走高,,雙向波動的趨勢明顯。

但是,,不能忽略的是,,由于美元的持續(xù)走弱,客觀造成了人民幣對美元匯率接連創(chuàng)新高,。

中國人民銀行授權(quán)中國外匯交易中心公布,,2010年7月5日銀行間外匯市場美元兌人民幣匯率的中間價為1美元對人民幣6.7733元,再次突破了6.78的重要關口,。而在5日即期市場盤中,,人民幣對美元也一度觸及1美元兌6.7680人民幣的高點。

而在前一個交易日,中國外匯交易中心公布的人民幣兌美元匯率中間價報6.7720,,較上個交易日大幅上漲138個基點,,創(chuàng)出2005年匯改以來的新高。

盡管如此,,人民幣承受的外界壓力仍舊不少,。“國際社會對中國央行重啟匯改自然表示歡迎,,但人民幣匯率形成機制的彈性化最終取決于其市場表現(xiàn),。從這一意義上來講,人民幣匯改重啟本身并不會導致人民幣升值的外部壓力顯著消退,,在今后相當長一段時間內(nèi),,人民幣升值壓力將持續(xù)存在�,!敝袊鐣茖W院世界經(jīng)濟與政治研究所國際金融研究室副主任張明表示,。

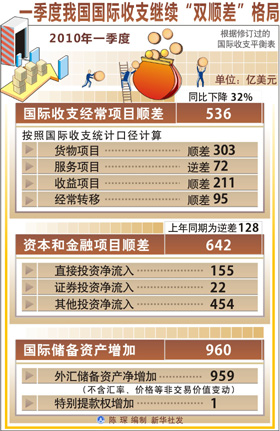

這種持續(xù)的壓力或?qū)碣Y金的進一步流入。根據(jù)國家外匯管理局5日最新公布的數(shù)據(jù),,2010年一季度我國國際收支經(jīng)常項目,、資本和金融項目繼續(xù)呈現(xiàn)“雙順差”。其中,,經(jīng)常項目順差536億美元,,同比下降32%;但資本和金融項目順差642億美元,,而上年同期為逆差128億美元,。

“在國際金融危機背景下,我國良好的經(jīng)濟基本面以及匯差,、利差等價格因素是吸引外匯資金持續(xù)流入的根本原因,。危機爆發(fā)后,我國經(jīng)濟率先回升向好,,資本市場和房地產(chǎn)市場回暖,,加之本外幣正利率差和人民幣升值預期因素影響,對境外資本有較強的吸引力,。由于外匯資金持續(xù)流入,,推高了國內(nèi)股市和樓市價格,強化了人民幣升值預期,,反過來進一步刺激外匯資金流入,,一定程度上容易形成外匯資金持續(xù)流入的正反饋機制�,!眹彝鈪R管理局局長鄧先宏在接受記者采訪時表示,。 |