|

盡管上半年保險股表現(xiàn)略好于大盤,,盡管前4個月利潤大幅增長,,但由于短期內(nèi)保險行業(yè)投資收益不被看好,削弱了保費增收的吸引力,,券商對保險股下半年的走勢預(yù)測多數(shù)不太樂觀,。

雖然短期看不到上漲的催化劑,但券商們并不否認(rèn)保險行業(yè)估值水平較低,,從中長期來看,,保險行業(yè)發(fā)展?jié)摿薮蟆?/P>

宏觀環(huán)境影響險企投資利潤

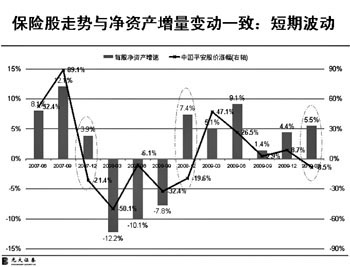

截至6月18日,滬深300指數(shù)下跌了25%,,保險指數(shù)下降22%,,略跑贏大盤。其中:太保下跌17.1%,,平安下跌18.4%,,國壽下跌24.3%。與此同時,,1—4月,,我國壽險保費以接近40%的速度高增長。但是,,這些都沒有讓券商對下半年的保險板塊股票給予非常正面的評價,。主要原因在于“宏觀環(huán)境對下半年保險公司利潤的影響不容樂觀�,!�

湘財證券發(fā)布的報告認(rèn)為主要的沖擊來自三個方面:加息預(yù)期對利差的正面影響不如市場想象大,;下半年債券收益率可能沖高回落,對保險行業(yè)利潤不利,;下半年股市的震蕩行情將考驗險資股權(quán)投資能力,。

根據(jù)湘財證券對債券市場的研究,發(fā)現(xiàn)五個因素會導(dǎo)致下半年債券收益率沖高回落:一是CPI可能會在三季度后高點回落,;二是信貸收縮,,銀行對債市需求加大;三是GDP增速前高后低成定局,;四是股市下半年繼續(xù)震蕩格局概率較大,,避險情緒或支撐債市行情;五是若7月份之前沒有動作,,則加息預(yù)期會減弱,。基于這五點判斷,,湘財證券認(rèn)為下半年債券收益率沖高回落概率較大,。而且三年移動平均國債收益率的下滑或使準(zhǔn)備金提轉(zhuǎn)差增加,債市震蕩行情對債券投資部分利差獲得也不樂觀。

下半年震蕩行情將對險資股權(quán)收益的獲得構(gòu)成嚴(yán)峻考驗,。報告稱,,險企股權(quán)投資的最大特點是高杠桿性,以平安和太保兩家公司的數(shù)據(jù)為例,,其股權(quán)資產(chǎn)在2008,、2009末均占比10%左右,而基金股票已實現(xiàn)收益占總投資收益的比重均在30%左右,。

國壽對其2009年底股權(quán)投資價格的敏感性測試也證明了這一點,,若所有股權(quán)型投資的價格提高或降低10%,由于交易性金融資產(chǎn)中的股權(quán)型投資因公允價值變動產(chǎn)生的收益或虧損稅前利潤將增加或減少人民幣1.27億元,,資本公積將因可供出售金融資產(chǎn)中的股權(quán)型投資公允價值的變動而增加或減少人民幣114.70 億元,,影響也是相當(dāng)大的�,! �

總之,,湘財證券認(rèn)為,下半年保險主業(yè)雖然有望持續(xù)穩(wěn)定增長,,但業(yè)務(wù)利潤會有所回落,。

難脫離大盤走出獨立行情

國都證券則重點從和大盤的關(guān)系方面分析保險股下半年走勢。該券商報告稱,,保險公司股價走勢與市場具有顯著正相關(guān)性,。考慮到下半年市場可能處在反復(fù)震蕩筑底的過程中,,保險股難以有獨立的上升行情,。

不過國都證券表示,從估值的角度來看,,6月下旬平安,、太保P/EV估值分別為1.9和1.7倍,隱含新業(yè)務(wù)乘數(shù)分別為11.6和11.8倍,,處在歷史較低水平,,兩家公司A股較H股平均折價大約在17%,具有吸引力,。

申銀萬國的觀點更加悲觀一些,。其發(fā)布的報告認(rèn)為,債券市場數(shù)據(jù)表明,,2010年以來,中,、長期加息預(yù)期明顯減弱,,債券收益率走低。中期低息成大概率事件,。通過研究美國,、英國和日本中期低息環(huán)境保險市場情況,,申銀萬國發(fā)現(xiàn):低息通常起因于經(jīng)濟衰退,低息年份各國保險公司均出現(xiàn)凈利潤下降,、凈資產(chǎn)增長停滯,,股票表現(xiàn)與大盤同步,甚至大幅跑輸,。

“保險行業(yè)估值水平較低,,但下半年看不到上漲的催化劑,股價表現(xiàn)會相對平淡,,下調(diào)評級至中性,。”申銀萬國的報告稱,。

不過國泰君安發(fā)布的報告持相反觀點:從美國較長時間的經(jīng)驗證據(jù)來看,,低利率環(huán)境下保險股未必跑輸大盤指數(shù),保險股的超額收益與保險業(yè)務(wù)本身的發(fā)展具有很強的正相關(guān)性,。

保險需求增長利好承保業(yè)務(wù)

雖然近期不看好保險類個股,,但是券商們并不否認(rèn),從中長期來看,,保險行業(yè)發(fā)展?jié)摿薮蟆?BR> 國都證券稱,,短期來看,當(dāng)前環(huán)境有利于保險公司拓展承保業(yè)務(wù),,這一方面是因為低利率環(huán)境使得保險產(chǎn)品相對于儲蓄存款的吸引力提升,;另一方面是因為股市震蕩下權(quán)益、基金投資風(fēng)險加大,,居民配置保險產(chǎn)品的需求增長,。

從長期來看,保費收入持續(xù)增長的根本推動力在于經(jīng)濟發(fā)展,、居民財富的積累和人口老齡化,,相對于居民20多萬億的儲蓄存款,保險資產(chǎn)在家庭金融資產(chǎn)中的占比還存在很大提升空間,。從國際比較來看,,2008年中國壽險保費占GDP的比重只有2.2%,而日本,、韓國分別為7.6%,、8%,保險市場遠(yuǎn)未達(dá)到飽和,,承保業(yè)務(wù)有望獨立于經(jīng)濟周期波動保持穩(wěn)定增長,。

國泰君安報告稱,2030年中國進(jìn)入嚴(yán)重老齡化之前的20年是中國壽險發(fā)展的黃金20年。按中國壽險水平在2030年達(dá)到當(dāng)前全球平均水平計算,,未來20年壽險保費的復(fù)合增速比名義GDP增速高近2個百分點,。而且當(dāng)前主要投資渠道已經(jīng)為保險資金打開,這將給壽險業(yè)20年的黃金發(fā)展期提供充分的資金運用空間,。

“壽險黃金20年內(nèi)按10%的復(fù)合增速,,此后維持1%的永續(xù)增長率,采用11%—11.5%的折現(xiàn)率,,新業(yè)務(wù)價值倍數(shù)可達(dá)26—30倍,。按目前股價,國壽是16倍新業(yè)務(wù)價值,,平安和太保均在10倍以下,。保險A股相對H股折價已達(dá)18%—22%�,!眻蟾孢@樣寫道,。

即使是在短期,在國泰君安看來也未必沒有向好的變數(shù),。報告稱,,市場普遍預(yù)期保險存在投資困局,但也不難找到超預(yù)期因素,,如:有很多因素可導(dǎo)致利率上升,,低估值的資本市場為長期收益率提供了更合理的基礎(chǔ),高折價的保險A股在人民幣升值預(yù)期下有很強吸引力,。

“我們下調(diào)了業(yè)績預(yù)期,,但那是對股市下跌的滯后財務(wù)反映,不應(yīng)對保險股的趨勢形成影響,,保險股具有安全的長期投資價值,,短期內(nèi)也存在不少超預(yù)期因素,因此,,我們給予行業(yè)增持評級,,建議持有,出現(xiàn)超預(yù)期信號時積極加倉,�,!眹┚脖硎尽�

[公司]

證券業(yè):告別高增長 步入轉(zhuǎn)型陣痛期

盡管在即將上市的農(nóng)行A股發(fā)行中又賺了一筆,,但是杯水車薪的收益難以改變證券行業(yè)利潤率下滑的大格局,。券商本身也并不看好本行業(yè)下半年的發(fā)展,認(rèn)為承銷快速增長難抵傭金率和自營收益率的大幅下降,,行業(yè)很可能會步入轉(zhuǎn)型陣痛期,。

中國平安:收購深發(fā)展協(xié)同效應(yīng)顯現(xiàn)

深發(fā)展向平安定向增發(fā)日前獲得證監(jiān)會通過,。根據(jù)此前所簽訂的《股份認(rèn)購協(xié)議》,深發(fā)展將通過非公開發(fā)行股票方式,,向平安人壽發(fā)行數(shù)量不少于3.7億股但不超過5.85億股股票,募集資金在67.56—106.83億元之間,,以補充核心資本,。

中信證券:子公司股權(quán)轉(zhuǎn)讓風(fēng)險釋放

中信證券日前公告,公司擬通過產(chǎn)權(quán)交易機構(gòu)掛牌交易的方式轉(zhuǎn)讓華夏基金51%的股權(quán),,轉(zhuǎn)讓掛牌價格不低于經(jīng)國有資產(chǎn)管理部門備案的評估價值,。轉(zhuǎn)讓完成后,公司仍持有華夏基金49%的股權(quán),,仍為其控股股東,。 |