|

ę╗╝ŠČ╚Ńyąą╣╔┼▄▌ö╔ŽūCųĖöĄ(sh©┤)0.9éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ▓╗▀^(gu©░),Ż¼Ęų╬÷ĤšJ(r©©n)×ķ,Ż¼Å─╗∙▒Š├µ┐┤Ż¼ŃyąąĮø(j©®ng)ĀI(y©¬ng)ę└╚╗ąą▀M(j©¼n)į┌Ī░┴┐?j©®)r(ji©ż)²R╔²Ī▒Ą─Š░ÜŌ╗ž╔²═©Ą└,ĪŻČ°ŪęŻ¼╔Ž╩ąŃyąąäė(d©░ng)æB(t©żi)PE║═PBĘųäe×ķ10.5▒ČĪó1.8▒Č,Ż¼╠Äė┌Üv╩ĘĄ═╬╗,Ż¼Ńyąą╣╔ėą▌^┤¾╔Ž╔²┐šķgĪŻĄ½Į³Ų┌ā╚(n©©i),Ż¼┴„äė(d©░ng)ąį╩šŠo,Ż¼Ńyąąį┘╚┌┘YŻ¼ęį╝░ī”(du©¼)š{(di©żo)┐žš■▓▀║═ķL(zh©Żng)Ų┌┘Y«a(ch©Żn)┘|(zh©¼)┴┐Ą─ō·(d©Īn)ą─╚įīóųŲ╝sŃyąą╣╔▒Ē¼F(xi©żn),ĪŻ

ę╗╝ŠČ╚Ńyąą╣╔┼▄▌ö╔ŽūCųĖöĄ(sh©┤)0.9éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ▓╗▀^(gu©░),Ż¼Ęų╬÷ĤšJ(r©©n)×ķ,Ż¼Å─╗∙▒Š├µ┐┤Ż¼ŃyąąĮø(j©®ng)ĀI(y©¬ng)ę└╚╗ąą▀M(j©¼n)į┌Ī░┴┐?j©®)r(ji©ż)²R╔²Ī▒Ą─Š░ÜŌ╗ž╔²═©Ą└,ĪŻČ°ŪęŻ¼╔Ž╩ąŃyąąäė(d©░ng)æB(t©żi)PE║═PBĘųäe×ķ10.5▒ČĪó1.8▒Č,Ż¼╠Äė┌Üv╩ĘĄ═╬╗,Ż¼Ńyąą╣╔ėą▌^┤¾╔Ž╔²┐šķgĪŻĄ½Į³Ų┌ā╚(n©©i),Ż¼┴„äė(d©░ng)ąį╩šŠo,Ż¼Ńyąąį┘╚┌┘YŻ¼ęį╝░ī”(du©¼)š{(di©żo)┐žš■▓▀║═ķL(zh©Żng)Ų┌┘Y«a(ch©Żn)┘|(zh©¼)┴┐Ą─ō·(d©Īn)ą─╚įīóųŲ╝sŃyąą╣╔▒Ē¼F(xi©żn),ĪŻ

ĪĪĪĪČ■╝ŠČ╚ą┼┘Jį÷ķL(zh©Żng)īó╗žÜwĘĆ(w©¦n)ĮĪ

ĪĪĪĪ4į┬Ę▌Ą─öĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼Į╚┌ÖC(j©®)śŗ(g©░u)4į┬ą┬į÷╚╦├±Ä┼┘J┐Ņ7740ā|į¬Ż¼═¼▒╚ČÓį÷1822ā|į¬,ĪŻöĄ(sh©┤)ūų▒Ē├„,Ż¼2010─Ļą┼┘Jį┌ų¦│ųųąķL(zh©Żng)Ų┌ĒŚ(xi©żng)─┐Į©įO(sh©©)╔ŽĄ─┴”Č╚╚į╚╗į┌╝ėÅŖ(qi©óng)ĪŻ

ĪĪĪĪć°(gu©«)╠®Š²░▓ŃyąąśI(y©©)Ęų╬÷Ĥ╬ķė└äéšJ(r©©n)×ķ,Ż¼ą┼┘Jį÷ķL(zh©Żng)īó╗žÜwĘĆ(w©¦n)ĮĪ,Ż¼ŅA(y©┤)ėŗ(j©¼)Č■╝ŠČ╚ą┬į÷╚╦├±Ä┼┘J┐Ņ2╚f(w©żn)ā|į¬ū¾ėęŻ¼ę╗░Ńąį┘J┐Ņ╚įėą═¹īŹ(sh©¬)¼F(xi©żn)═¼▒╚ČÓį÷,ĪŻę╗╝ŠČ╚┤¾Ę∙ē║┐sŲ▒ō■(j©┤)ęįĪ░š{(di©żo)ĮY(ji©”)śŗ(g©░u)Ī▒,Ż¼╬┤üĒ(l©ói)Ī░š{(di©żo)ĮY(ji©”)śŗ(g©░u)Ī▒īóĖ³ČÓ¾w¼F(xi©żn)į┌ą┼┘J═ČŽ“ĪŻę╗╝ŠČ╚┘J┐ŅąĶŪ¾ųĖöĄ(sh©┤)▌^2009─Ļ╦─╝ŠČ╚╠ßĖ▀2.1éĆ(g©©)░┘Ęų³c(di©Żn)ų┴69.1%,Ż¼╔²ų┴Üv╩Ę▌^Ė▀╦«ŲĮ,Ż¼ŲõųąųŲįņśI(y©©)┘J┐ŅąĶŪ¾ųĖöĄ(sh©┤)į÷ķL(zh©Żng)ūŅ┐ņŻ¼Łh(hu©ón)▒╚╠ßĖ▀3.1éĆ(g©©)░┘Ęų³c(di©Żn),ĪŻį┌┘J┐Ņ╣®ĮoŲ½Šo║═ąĶŪ¾Ą─═·╩óū„ė├Ž┬,Ż¼ą┼┘JĮY(ji©”)śŗ(g©░u)▓╗öÓĖ─╔ŲŻ¼▒Ē¼F(xi©żn)į┌ę╗░Ńąį┘J┐Ņ═¼▒╚ČÓį÷,Ż¼Ų▒ō■(j©┤)┘Y«a(ch©Żn)┤¾Ę∙ē║┐s,ĪŻ

ĪĪĪĪę╗╝ŠČ╚Ų¾śI(y©©)║═Šė├±ųąķL(zh©Żng)Ų┌┘J┐Ņ╩Ūų„ę¬═ČŽ“Ż¼╬┤üĒ(l©ói)ą┼┘JĮY(ji©”)śŗ(g©░u)Ą─š{(di©żo)š¹īóĖ³ČÓ¾w¼F(xi©żn)į┌ą┼┘J═ČŽ“╔ŽĄ─š{(di©żo)š¹,Ż¼╚ńųąąĪŲ¾śI(y©©)ą┼┘Jį÷╝ė,ĪóéĆ(g©©)╚╦ūĪĘ┐░┤Įę┘J┐Ņ£p╔┘Ą╚ĪŻ

ĪĪĪĪā¶Žó▓ŅīóĘĆ(w©¦n)▓Į╗ž╔²

ĪĪĪĪļm╚╗ę╗╝ŠČ╚Ńyąąā¶Žó▓Ņ╦«ŲĮŽ┬ĮĄ,Ż¼Ą½ÖC(j©®)śŗ(g©░u)ŅA(y©┤)ėŗ(j©¼),Ż¼ŃyąąśI(y©©)Ą─š¹¾wā¶Žó▓Ņ╦«ŲĮīóĘĆ(w©¦n)▓Į╗ž╔²ĪŻć°(gu©«)ĮūC╚»Ą─蹊┐ł¾(b©żo)ĖµĘQ,Ż¼Žó▓ŅŽ┬ĮĄ┐╔─▄Ą─įŁę“╩Ū,Ż¼ė╔ė┌žō(f©┤)é∙Č╦Ą─ųžČ©ār(ji©ż)Ż¼2009─Ļ╦─╝ŠČ╚Žó▓ŅĘ┤ÅŚ,Ż¼Č°ę╗╝ŠČ╚,Ż¼žō(f©┤)é∙Č╦ųžČ©ār(ji©ż)ę“╦žŽ¹╩¦,Ż¼╬³ā”(ch©│)┤¾æ(zh©żn)ī¦(d©Żo)ų┬┤µ┐Ņ│╔▒ŠĄ─╔Ž╔²ĪŻĄ½Č■╝ŠČ╚ąąśI(y©©)Žó▓Ņ╚įėą┐╔─▄Łh(hu©ón)▒╚╔Ž╔²,Ż¼ų„ę¬įŁę“╩Ūę╗╝ŠČ╚┘J┐Ņūhār(ji©ż)─▄┴”╔ą╬┤¾w¼F(xi©żn)ĪŻ

ĪĪĪĪ▓╗▀^(gu©░),Ż¼čļąą╚šŪ░░l(f©Ī)▓╝Ą─ę╗╝ŠČ╚žøÄ┼š■▓▀ł╠(zh©¬)ąął¾(b©żo)Ėµ’@╩Š,Ż¼ę╗╝ŠČ╚Į╚┌ÖC(j©®)śŗ(g©░u)┘J┐Ņ└¹┬╩ąĪĘ∙╗ž╔²ĪŻł¾(b©żo)ĖµĘQ,Ż¼Ą┌ę╗╝ŠČ╚,Ż¼ĘŪĮ╚┌ąįŲ¾śI(y©©)╝░Ųõ╦¹▓┐ķT┘J┐Ņ└¹┬╩ųį┬ąĪĘ∙╗ž╔²ĪŻ3į┬Ę▌,Ż¼┘J┐Ņ╝ėÖÓ(qu©ón)ŲĮŠ∙└¹┬╩×ķ5.51%,Ż¼▒╚─Ļ│§╔Ž╔²0.26éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻŲõųą,Ż¼ę╗░Ń┘J┐Ņ╝ėÖÓ(qu©ón)ŲĮŠ∙└¹┬╩×ķ6.04%,Ż¼▒╚─Ļ│§╔Ž╔²0.16éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗Ų▒ō■(j©┤)╚┌┘Y╝ėÖÓ(qu©ón)ŲĮŠ∙└¹┬╩×ķ3.55%,Ż¼▒╚─Ļ│§╔Ž╔²0.81éĆ(g©©)░┘Ęų³c(di©Żn),ĪŻéĆ(g©©)╚╦ūĪĘ┐┘J┐Ņ└¹┬╩ėą╦∙╔Ž╔²Ż¼3į┬Ę▌╝ėÖÓ(qu©ón)ŲĮŠ∙└¹┬╩×ķ4.63%,Ż¼▒╚─Ļ│§╔Ž╔²0.21éĆ(g©©)░┘Ęų³c(di©Żn),ĪŻ

ĪĪĪĪÅ─└¹┬╩ĖĪäė(d©░ng)Ūķør┐┤Ż¼ł╠(zh©¬)ąąŽ┬ĖĪ║═╗∙£╩(zh©│n)└¹┬╩Ą─┘J┐Ņš╝▒╚Ž┬ĮĄ,ĪŻ3į┬Ę▌,Ż¼ĘŪĮ╚┌ąįŲ¾śI(y©©)╝░Ųõ╦¹▓┐ķTę╗░Ń┘J┐ŅīŹ(sh©¬)ąąŽ┬ĖĪ║═╗∙£╩(zh©│n)└¹┬╩Ą─š╝▒╚Ęųäe×ķ30.05%║═28.91%Ż¼▒╚─Ļ│§ĘųäeŽ┬ĮĄ3.14éĆ(g©©)║═1.35éĆ(g©©)░┘Ęų³c(di©Żn),Ż╗īŹ(sh©¬)ąą╔ŽĖĪ└¹┬╩Ą─┘J┐Ņš╝▒╚×ķ41.04%,Ż¼▒╚─Ļ│§╔Ž╔²4.49éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

ĪĪĪĪć°(gu©«)╠®Š²░▓Ą─ł¾(b©żo)Ėµ▒Ē╩Š,Ż¼Č■╝ŠČ╚ā¶Žó▓Ņīó│╩ĘĆ(w©¦n)▓Į╗ž╔²æB(t©żi)ä▌(sh©¼),ĪŻė╔ė┌Ų▒ō■(j©┤)╚┌┘Yš╝▒╚ęčĮĄų┴▌^Ą═╦«ŲĮŻ¼╬┤üĒ(l©ói)ą┼┘JĮY(ji©”)śŗ(g©░u)Ą─Ų┌Ž▐š{(di©żo)š¹Ą─ėÓĄžęčĮø(j©®ng)▓╗┤¾,Ż¼┤╦═Ō,Ż¼Į±─ĻęįüĒ(l©ói)┘J┤µ▒╚▒O(ji©Īn)╣▄ųĖś╦(bi©Īo)Ą─ÅŖ(qi©óng)╗»ī”(du©¼)▓┐ĘųųąąĪŃyąą╬³╩š┤µ┐Ņ║═┐žųŲžō(f©┤)é∙│╔▒Šśŗ(g©░u)│╔ę╗Č©ē║┴”ĪŻę“┤╦,Ż¼Č■╝ŠČ╚╝░ęį║¾,Ż¼ā¶Žó▓ŅĄ─╗ž╔²īóų„ę¬ę└┘ćė┌Ż║ą┼┘J═ČŽ“š{(di©żo)š¹Ä¦üĒ(l©ói)┘J┐Ņ╩šęµ┬╩Ą─╠ß╔²Ż¼░³└©╝ė┤¾ųąąĪŲ¾śI(y©©)ą┼┘J═ČĘ┼,Ż¼Č■╠ūĘ┐┘J└¹┬╩Ą─╠ßĖ▀Ą╚,Ż╗Ńyąą┘J┐Ņūhār(ji©ż)─▄┴”Ą─▀M(j©¼n)ę╗▓Į╠ß╔²,Ż╗═¼śI(y©©)║═é∙╚»╩šęµ┬╩Ą─╠ß╔²Ą╚Ż╗═©├øŅA(y©┤)Ų┌Ž┬╗ŅŲ┌┤µ┐Ņ╗»Ą─ŠS│ų,Ż╗ęį╝░╝ėŽóŅA(y©┤)Ų┌į÷ÅŖ(qi©óng)╝ė╦┘ā¶Žó▓Ņ╗ž╔²,ĪŻ

ĪĪĪĪ─┐Ū░╣└ųĄęč░³║¼▒»ė^ŅA(y©┤)Ų┌

ĪĪĪĪ╬ķė└äéšJ(r©©n)×ķŻ¼Ī░┴┐?j©®)r(ji©ż)²R╔²Ī▒═Ųäė(d©░ng)ąąśI(y©©)Š░ÜŌ╗ž╔²,ĪŻ═¼Ģr(sh©¬),Ż¼ŃyąąśI(y©©)┘Y«a(ch©Żn)┘|(zh©¼)┴┐ŠS│ųĘĆ(w©¦n)Č©Ž“║├Ż¼ą┼┘J│╔▒Šėą═¹ŠS│ųĄ═╬╗,Ż¼ųąķgśI(y©©)äš(w©┤)╩š╚ļ╚įīó▒Ż│ų▌^┐ņį÷ķL(zh©Żng),ĪŻ

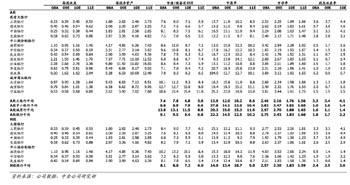

ĪĪĪĪć°(gu©«)╠®Š²░▓šJ(r©©n)×ķŻ¼─┐Ū░ŃyąąśI(y©©)╗∙▒Š├µĘĆ(w©¦n)ĮĪŽ“║├,Ż¼╔Ž░ļ─Ļėą═¹īŹ(sh©¬)¼F(xi©żn)28%Ą─ā¶└¹ØÖ(r©┤n)į÷ķL(zh©Żng),Ż¼ŠS│ų╚½─Ļā¶└¹ØÖ(r©┤n)į÷ķL(zh©Żng)23%Ą─ŅA(y©┤)£y(c©©)ĪŻ═¼Ģr(sh©¬)╣└ųĄŲ½Ą═,Ż¼─┐Ū░14╝ę╔Ž╩ąŃyąą2010─Ļäė(d©░ng)æB(t©żi)PE║═PBĘųäe×ķ10.5▒Č,Īó1.8▒ČĪŻ╬ęć°(gu©«)ŃyąąśI(y©©)š²│ŻĄ─╣└ųĄ╦«ŲĮæ¬(y©®ng)į┌15▒ČPE,Ż¼2.5▒ČPB,Ż¼─┐Ū░Ńyąą╣╔ėą╔ŽØq40%Ą─Øō┴”ĪŻę“┤╦ķL(zh©Żng)Ų┌łį(ji©Īn)Č©┐┤║├Ńyąą╣╔Ą─═Č┘Yār(ji©ż)ųĄ,Ż¼Įoęįį÷│ųįu(p©¬ng)╝ē(j©¬),ĪŻ

ĪĪĪĪ├±╔·ūC╚»Ą─蹊┐ł¾(b©żo)Ėµ▒Ē╩ŠŻ¼─┐Ū░Ą─╣└ųĄęčĮø(j©®ng)░³║¼ūŃē“▒»ė^ŅA(y©┤)Ų┌,ĪŻ═Č┘Yš▀┐╔─▄Ė▀╣└┴╦┘Y«a(ch©Żn)┘|(zh©¼)┴┐Ą─’L(f©źng)ļU(xi©Żn),ĪŻų╗ę¬Įø(j©®ng)Ø·(j©¼)╚įį┌╔Ž╔²Ų┌ķgŻ¼╝┤╩╣┘Y«a(ch©Żn)┘|(zh©¼)┴┐│÷¼F(xi©żn)å¢(w©©n)Ņ},Ż¼ę▓─▄ē“▒╗ų▓ĮŽ¹╗»,ĪŻČ°ŪęŻ¼╝┤╩╣┐╝æ]ĄĮĘ┐Ąž«a(ch©Żn)ār(ji©ż)Ė±Ž┬Ą°┐╔─▄ī”(du©¼)Ńyąą┘Y«a(ch©Żn)┘|(zh©¼)┴┐įņ│╔Ą─ōp║”,Ż¼╬ęéāšJ(r©©n)×ķ─┐Ū░Ą─Ńyąą╣└ųĄ(Üv╩ĘūŅĄ═╣└ųĄ)ęčĮø(j©®ng)░³║¼┴╦ūŃē“▒»ė^Ą─ŅA(y©┤)Ų┌,ĪŻę“┤╦Ż¼ī”(du©¼)ė┌Ū░Ų┌Ž┬Ą°▌^ČÓĄ─Ńyąą╣╔,Ż¼¤o(w©▓)šō╩ŪÅ─╗∙▒Š├µ,Ż¼▀Ć╩ŪÅ─╝╝ąg(sh©┤)ĮŪČ╚Ż¼Č╝┐╔─▄┤µį┌ę╗Č©Ą─Ę┤ÅŚÖC(j©®)Ģ■(hu©¼),ĪŻ

ĪĪĪĪ▓╗▀^(gu©░),Ż¼ć°(gu©«)╠®Š²░▓═¼Ģr(sh©¬)╠ßąčŻ¼å╬Š═Č■╝ŠČ╚Č°čį,Ż¼║¾└m(x©┤)Ę┐Ąž«a(ch©Żn)š■▓▀’L(f©źng)ļU(xi©Żn),Ż¼╚┌┘YŲĮ┼_(t©ói)┘J┐ŅĀŅør║═ō▄éõę¬Ū¾Ą─▓╗┤_Č©ąį,Ż¼╚į╚╗Ģ■(hu©¼)ī”(du©¼)╩ął÷(ch©Żng)ą─└Ē«a(ch©Żn)╔·ę╗Č©ė░ĒæŻ¼Č╠Ų┌Į©ūh▀mČ╚ųö(j©½n)╔„,ĪŻ |