|

“五一”小長(zhǎng)假到來(lái),,世博會(huì)即將召開,夏季啤酒飲料消費(fèi)升溫,,食品飲料行業(yè)將迎來(lái)季節(jié)性消費(fèi)旺季,。券商分析認(rèn)為,當(dāng)前行業(yè)景氣高漲,,食品飲料板塊新一輪行情啟動(dòng)可期,,尤其是酒類股票,,蘊(yùn)藏較大表現(xiàn)機(jī)會(huì),。

食品飲料業(yè)防御價(jià)值凸顯

在年初震蕩的股市行情中,作為防御類股票,,食品飲料板塊個(gè)股表現(xiàn)強(qiáng)于大盤。但這很可能只是該類股票年內(nèi)表現(xiàn)的第一步,。券商分析認(rèn)為,,隨著“五一”小長(zhǎng)假到來(lái),以及世博會(huì)的召開,,食品飲料類股票有望繼續(xù)走強(qiáng),。 在年初震蕩的股市行情中,作為防御類股票,,食品飲料板塊個(gè)股表現(xiàn)強(qiáng)于大盤。但這很可能只是該類股票年內(nèi)表現(xiàn)的第一步,。券商分析認(rèn)為,,隨著“五一”小長(zhǎng)假到來(lái),以及世博會(huì)的召開,,食品飲料類股票有望繼續(xù)走強(qiáng),。

假日因素拉動(dòng)消費(fèi)

近期在A股市場(chǎng)出現(xiàn)較大幅度調(diào)整之時(shí),部分食品飲料類股票表現(xiàn)明顯強(qiáng)于大盤,,防御性價(jià)值再次凸顯。來(lái)自東吳證券的報(bào)告認(rèn)為,,食品飲料行業(yè)正逐漸步入健康運(yùn)行的軌道,。

一方面,,從數(shù)據(jù)來(lái)看,,2010年1-2月份食品飲料行業(yè)的產(chǎn)銷量增速均實(shí)現(xiàn)了大幅回升,,隨著國(guó)家進(jìn)一步擴(kuò)大內(nèi)需、拉動(dòng)消費(fèi)升級(jí),,行業(yè)全年將繼續(xù)保持穩(wěn)定、高速增長(zhǎng)態(tài)勢(shì),。

另一方面,,近期國(guó)家實(shí)施的啟動(dòng)凍肉收儲(chǔ)、增加農(nóng)機(jī)購(gòu)置補(bǔ)貼,、強(qiáng)化食品安全監(jiān)管整頓等一系列措施都給農(nóng)業(yè)和食品飲料行業(yè)帶來(lái)正面影響,。

此外,節(jié)假日效應(yīng)也會(huì)加大消費(fèi)積極因素籌碼,。

東吳證券表示,,長(zhǎng)假對(duì)于國(guó)內(nèi)消費(fèi)市場(chǎng)而言是最重要的時(shí)間段之一。特別是今年的“五一”小長(zhǎng)假,,伴隨著房產(chǎn)調(diào)控政策的出臺(tái)以及上海世博會(huì)的開幕,,其對(duì)國(guó)內(nèi)消費(fèi)市場(chǎng)的刺激作用可能較以往更加強(qiáng)勁:房地產(chǎn)調(diào)控政策出臺(tái)后,部分資金或選擇流向消費(fèi)市場(chǎng),,將會(huì)拉動(dòng)食品飲料等日常消費(fèi)品的增長(zhǎng),;適逢世博會(huì)召開這一歷史事件,上海部分單位放假長(zhǎng)達(dá)5天,,上海及長(zhǎng)三角地區(qū)消費(fèi)氣氛會(huì)更為火熱,。

東吳證券建議投資者關(guān)注世博會(huì)受益股的交易性機(jī)會(huì)。如*ST伊利,,其在中短期會(huì)迎來(lái)世博會(huì),、摘帽等多重積極因素;如光明乳業(yè),,其具有明顯的地利優(yōu)勢(shì),;再如金楓酒業(yè),其存在補(bǔ)漲機(jī)會(huì),。

綜合判斷,,食品飲料板塊走勢(shì)至少應(yīng)該與大盤同步,,如再樂(lè)觀一點(diǎn),,可以認(rèn)為其獲得超額收益的概率較大。

行情或?qū)⑻嵩鐔?dòng)

中信建投對(duì)食品飲料板塊更加看好,,他們甚至認(rèn)為這一板塊的行情即將啟動(dòng),。 中信建投對(duì)食品飲料板塊更加看好,,他們甚至認(rèn)為這一板塊的行情即將啟動(dòng),。

該券商發(fā)布的報(bào)告顯示,從2009年食品飲料行情走勢(shì)來(lái)看,,基金資金動(dòng)向大致是沿著這樣的軌跡運(yùn)行:相對(duì)于標(biāo)配而言,,一季度食品超配1.45%,,二季度超配0.16%,三季度超配1.45%,,四季度超配2.04%�,;臼荱型形態(tài),。

據(jù)其分析,主要原因是政府春節(jié)后推出經(jīng)濟(jì)復(fù)蘇4萬(wàn)億投資計(jì)劃,,帶動(dòng)金融地產(chǎn)等周期性板塊率先啟動(dòng),;同時(shí)十大產(chǎn)業(yè)振興計(jì)劃也大大吸引資本市場(chǎng)資金。適逢當(dāng)時(shí)食品飲料板塊處于產(chǎn)業(yè)景氣度低谷,,因此板塊整體在上半年都非常弱,。到三季度后食品行業(yè)景氣度恢復(fù)較快,加上板塊輪動(dòng)效應(yīng),,食品飲料在白酒板塊帶動(dòng)下開始啟動(dòng),,并在四季度末達(dá)到高峰。

今年的情況有所不同,。中信建投確信,,食品飲料板塊會(huì)比2009年更早啟動(dòng)。主要原因有三:

一是有食品行業(yè)持續(xù)的高景氣度作為基礎(chǔ),,這與2009年有很大不同,;二是資本市場(chǎng)的情況也與去年有顯著差別,市場(chǎng)對(duì)未來(lái)經(jīng)濟(jì)的謹(jǐn)慎態(tài)度壓制了周期性板塊,,而區(qū)域性經(jīng)濟(jì)題材熱度又明顯不夠,,這造成資本市場(chǎng)的資金有可能流向穩(wěn)定性和增長(zhǎng)性都還不錯(cuò)的食品飲料板塊。

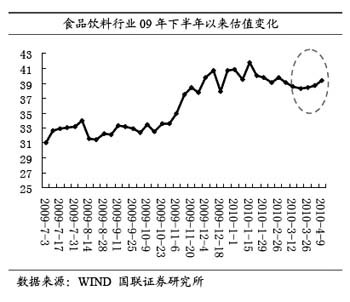

第三,,正是2009年四季度的食品飲料超配與2010年一季度市場(chǎng)對(duì)其他熱點(diǎn)題材的追逐,,帶來(lái)食品飲料板塊的深度調(diào)整,致使板塊估值優(yōu)勢(shì)逐步顯現(xiàn),。

當(dāng)然,,投資還需要關(guān)注市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)。不過(guò),,作為防御性板塊,,食品飲料類股票的抗跌性也比較強(qiáng)。

四大思路助選潛力股

中信金通更是直接以《看好食品飲料行業(yè)的投資機(jī)會(huì)》為題發(fā)布研究報(bào)告,。

報(bào)告認(rèn)為,,國(guó)家出臺(tái)房地產(chǎn)新政調(diào)控樓市,使得股票市場(chǎng)對(duì)周期性行業(yè)的預(yù)期發(fā)生逆轉(zhuǎn),。但在經(jīng)濟(jì)仍處復(fù)蘇階段的大背景下,,股市的流動(dòng)性并無(wú)受到太大影響,,這樣資金存在從周期性行業(yè)退出進(jìn)入非周期類行業(yè)的可能。同時(shí),,消費(fèi)品行業(yè)增長(zhǎng)相對(duì)穩(wěn)定,,未來(lái)估值存在提升空間,預(yù)計(jì)蹺蹺板效應(yīng)將使其存在機(jī)會(huì),。

中信金通給出了食品飲料板塊選股的四大思路,。

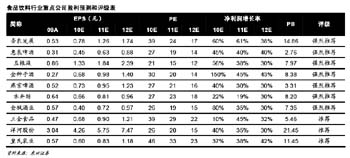

第一,由藍(lán)籌轉(zhuǎn)向快速成長(zhǎng)的個(gè)股,。近期洋河股份和貴州茅臺(tái)走勢(shì)的鮮明對(duì)比說(shuō)明市場(chǎng)的注意力已經(jīng)從原來(lái)的大藍(lán)籌轉(zhuǎn)入快速增長(zhǎng)的新秀,。

第二,定向增發(fā)的股票,。該券商認(rèn)為,,近期市場(chǎng)對(duì)做完定向增發(fā)和要做定向增發(fā)的股票比較關(guān)注,該類上市公司存在未來(lái)釋放業(yè)績(jī)的遐想,。

第三,,高送轉(zhuǎn)兼一季報(bào)預(yù)增個(gè)股。比如說(shuō)天寶股份和獐子島,,就都屬于這一類,。

第四,行業(yè)地位穩(wěn)定且屬于大眾消費(fèi)品的個(gè)股,。中信金通看好未來(lái)中國(guó)大眾消費(fèi)品的迅速成長(zhǎng),,認(rèn)為居于行業(yè)壟斷地位的公司將成為大贏家。

酒類個(gè)股整體表現(xiàn)搶眼

今年前四個(gè)月,,食品飲料類股票走勢(shì)明顯強(qiáng)于大盤,。細(xì)分來(lái)看,酒類個(gè)股更是表現(xiàn)搶眼,。綜合券商觀點(diǎn),,當(dāng)下酒類個(gè)股投資機(jī)會(huì)已經(jīng)凸顯,無(wú)論是白酒類股票,、黃酒類股票還是啤酒類股票,,后市都值得看好。 今年前四個(gè)月,,食品飲料類股票走勢(shì)明顯強(qiáng)于大盤,。細(xì)分來(lái)看,酒類個(gè)股更是表現(xiàn)搶眼,。綜合券商觀點(diǎn),,當(dāng)下酒類個(gè)股投資機(jī)會(huì)已經(jīng)凸顯,無(wú)論是白酒類股票,、黃酒類股票還是啤酒類股票,,后市都值得看好。

白酒:股價(jià)仍可看好

國(guó)泰君安的報(bào)告重點(diǎn)推薦白酒類股票,。理由有三:

首先,,2010年一季度白酒銷售火爆,價(jià)格提升,。據(jù)國(guó)泰君安與經(jīng)銷商溝通的情況看,,春節(jié)期間白酒銷售火爆,高檔白酒需求旺盛,部分產(chǎn)品供不應(yīng)求,。節(jié)前上海的茅臺(tái)零售價(jià)已經(jīng)高達(dá)868元,,第一手批發(fā)價(jià)格達(dá)到了730元,基本處于斷貨狀態(tài),。五糧液,、國(guó)窖1573銷售情況也非常好,在出廠價(jià)格上升以后零售價(jià)格也有提升,。二線白酒銷售仍然延續(xù)了2009年春節(jié)的旺銷,,低檔白酒的檔次和價(jià)格總體也有了不小的提升。

食品飲料主要品種的產(chǎn)量數(shù)據(jù)也證明了春節(jié)良好的銷售情況和生產(chǎn)企業(yè)信心,。數(shù)據(jù)顯示,1-2月我國(guó)白酒累積產(chǎn)量139萬(wàn)噸,,同比增長(zhǎng)30.84%,,增速較去年同期上升10.64個(gè)百分點(diǎn)。

其次,,白酒類股票目前估值不高,。

據(jù)國(guó)泰君安分析,白酒類股票這兩年的股價(jià)走勢(shì)在季節(jié)時(shí)點(diǎn)上比較相似:春節(jié)前白酒銷售情況非常好,,因此出現(xiàn)了一波比較不錯(cuò)的漲幅,。春節(jié)過(guò)后,白酒消費(fèi)逐漸進(jìn)入淡季,。今年突發(fā)性的不利因素主要是市場(chǎng)對(duì)酒駕處罰條例出臺(tái)的擔(dān)憂,,短期可能會(huì)影響一批中高檔白酒的消費(fèi)。因此2月份以后,,白酒公司表現(xiàn)相對(duì)比較平淡,,尤其是一線白酒企業(yè)。

數(shù)據(jù)顯示,,一線白酒的估值已經(jīng)比較便宜,,貴州茅臺(tái)、五糧液,、瀘州老窖2010年預(yù)期的PE僅僅在22-24倍,,2010、2011年的業(yè)績(jī)?cè)鲩L(zhǎng)都在30%左右,,PEG小于1,,投資價(jià)值已經(jīng)開始顯現(xiàn)。

最后,,食品飲料行業(yè)長(zhǎng)期投資的防御性明顯,,指數(shù)長(zhǎng)期跑贏大盤。尤其是目前國(guó)內(nèi)國(guó)際經(jīng)濟(jì)仍有一些不確定性,未來(lái)業(yè)績(jī)?cè)鲩L(zhǎng)相對(duì)穩(wěn)定的白酒類股票的相對(duì)防御性就可能帶來(lái)相對(duì)穩(wěn)定的收益,。

東吳證券也表示,,業(yè)績(jī)穩(wěn)健增長(zhǎng)的白酒股仍可看好,建議關(guān)注五糧液,、山西汾酒,,并可關(guān)注二線品牌金種子酒和古井貢酒是否存在一季報(bào)行情。

黃酒:后期潛力巨大

中信建投則更看好黃酒類股票,,認(rèn)為黃酒行業(yè)正處于積累能量階段,,未來(lái)黃酒消費(fèi)的爆發(fā)非常值得期待,后期發(fā)展?jié)摿薮蟆?BR> 該券商發(fā)布的報(bào)告顯示,,2010年黃酒行業(yè)變化不大,,仍然處于慢熱過(guò)程中,但產(chǎn)銷量增幅在悄然提高,。2009年黃酒消費(fèi)增長(zhǎng)13.99%,,今年一季度產(chǎn)量同比增長(zhǎng)9.11%,雖然略低于去年同期12.06%的增長(zhǎng)幅度,,但是該板塊后期發(fā)展前景值得看好,。尤其是預(yù)期上海世博會(huì)的舉辦對(duì)黃酒消費(fèi)會(huì)產(chǎn)生積極影響,消費(fèi)量有望超過(guò)2009年,。2010年預(yù)期行業(yè)收入和利潤(rùn)增長(zhǎng)也有望高于2009年,。

愛建證券同樣看好黃酒類股票。該券商報(bào)告表示,,黃酒生產(chǎn)和消費(fèi)具有明顯地域特征,。黃酒傳統(tǒng)生產(chǎn)和消費(fèi)區(qū)域是江浙滬地區(qū),并向福建,、江西,、湖南、四川,、安徽南方地區(qū)發(fā)展,。2000年以前,江浙滬地區(qū)黃酒生產(chǎn)和消費(fèi)量占全國(guó)比例90%以上,,到2009年該比例縮小到70%左右,。2008年下半年爆發(fā)的金融和經(jīng)濟(jì)危機(jī)對(duì)江浙滬地區(qū)外向型經(jīng)濟(jì)負(fù)面影響相當(dāng)大,中高檔酒銷售受到一定程度影響,。2010年,,隨著國(guó)際貿(mào)易和投資恢復(fù)增長(zhǎng),江浙滬地區(qū)外向型經(jīng)濟(jì)預(yù)計(jì)將恢復(fù)活力,,危機(jī)對(duì)黃酒消費(fèi)的負(fù)面影響預(yù)計(jì)逐漸減輕,,黃酒行業(yè)上市公司的經(jīng)營(yíng)規(guī)模和盈利水平將恢復(fù)增長(zhǎng)。

啤酒:季節(jié)性機(jī)會(huì)顯現(xiàn)

從短線來(lái)看,夏季是啤酒消費(fèi)旺季,,啤酒行業(yè)上市公司的股票存在季節(jié)性的投資機(jī)會(huì),。

愛建證券發(fā)布的報(bào)告表示,生產(chǎn)和消費(fèi)旺季以及兼并重組預(yù)期將給2010年第二季度啤酒行業(yè)上市公司帶來(lái)投資機(jī)會(huì),。

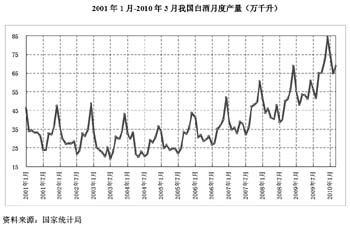

報(bào)告稱,,啤酒是一種中低檔次大眾消費(fèi)品,其需求量變動(dòng)主要受到人口數(shù)量,、人均可支配收入(純收入)水平,、飲食方式、氣溫變化等因素影響,。作為一種消暑解渴的飲料,,啤酒生產(chǎn)和消費(fèi)具有明顯的季節(jié)性特征,每年的6月至8月是啤酒生產(chǎn)和消費(fèi)的高峰期,,12月至次年的2月是啤酒生產(chǎn)和消費(fèi)的谷底期,。

我國(guó)啤酒月度產(chǎn)量呈現(xiàn)有規(guī)律的周期性波動(dòng),周期的高點(diǎn)和低點(diǎn)都呈現(xiàn)逐年抬高趨勢(shì),,說(shuō)明我國(guó)啤酒產(chǎn)量在周期波動(dòng)中向前發(fā)展。進(jìn)入啤酒生產(chǎn)和消費(fèi)旺季,,啤酒上市公司經(jīng)營(yíng)規(guī)模和盈利水平月度環(huán)比將出現(xiàn)比較大幅度的增長(zhǎng),,給啤酒行業(yè)上市公司的股票帶來(lái)季節(jié)性的投資機(jī)會(huì)。

兼并重組題材也可以期待,。愛建證券表示,,嘉士伯是總部位于丹麥的全球最大的啤酒公司,嘉士伯與其合作伙伴在中國(guó)西部地區(qū)的市場(chǎng)占有率已經(jīng)達(dá)到50%左右,,與啤酒花,、蘭州黃河和西藏發(fā)展也都有股權(quán)關(guān)系。

2008年4月,,嘉士伯啤酒有限公司通過(guò)向四川藍(lán)劍投資管理有限公司收購(gòu)股權(quán),,成為啤酒花實(shí)際控制人。嘉士伯與蘭州黃河和西藏發(fā)展都合資成立了啤酒公司,,嘉士伯和其一致行動(dòng)人持股比例上升到50%,。

愛建證券預(yù)測(cè)認(rèn)為,未來(lái),,蘭州黃河和西藏發(fā)展很有可能步啤酒花的后塵,,兩公司實(shí)際控制人也有可能將所持股權(quán)轉(zhuǎn)讓給嘉士伯。啤酒花實(shí)際控制權(quán)轉(zhuǎn)移給嘉士伯后股票價(jià)格大幅上漲,,蘭州黃河和西藏發(fā)展未來(lái)實(shí)際控制權(quán)轉(zhuǎn)移也將會(huì)給股價(jià)帶來(lái)一些改變,。 |