|

到目前為止,汽車及配件板塊今年以來的漲幅已經(jīng)超過了200%,持續(xù)上漲的動(dòng)力顯得非常充足,。

到目前為止,汽車及配件板塊今年以來的漲幅已經(jīng)超過了200%,持續(xù)上漲的動(dòng)力顯得非常充足,。

根據(jù)專家的分析,,優(yōu)惠政策延續(xù)的預(yù)期是支持汽車板塊強(qiáng)勁走強(qiáng)的重要原因。從年底車市的政策變化來看,,購置稅優(yōu)惠,、以舊換新,、汽車下鄉(xiāng)三大政策明年仍可能延續(xù),。與此同時(shí),,新能源汽車扶持政策等有可能在明年年初出臺(tái),汽車業(yè)繼續(xù)成為國(guó)家重點(diǎn)支持的拉動(dòng)內(nèi)需的支柱產(chǎn)業(yè),。

政策延續(xù)預(yù)期形成支撐

中國(guó)汽車工業(yè)協(xié)會(huì)常務(wù)副會(huì)長(zhǎng)董揚(yáng)表示,,剛剛閉幕的中央經(jīng)濟(jì)工作會(huì)議提出,明年要繼續(xù)實(shí)施汽車以舊換新等政策,。這些政策的延續(xù),,對(duì)明年中國(guó)汽車行業(yè)保持穩(wěn)定增長(zhǎng)起到重要作用。

從今年年初,,我國(guó)對(duì)農(nóng)民處理及購車給予一次性補(bǔ)貼,;對(duì)消費(fèi)者購買小排量新車實(shí)行購置稅減半。這一系列政策促進(jìn)了中國(guó)汽車行業(yè)快速增長(zhǎng),。

據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)發(fā)布的數(shù)據(jù),,11月國(guó)內(nèi)車市繼續(xù)強(qiáng)勁增長(zhǎng),當(dāng)月汽車銷量超過135萬輛,,再創(chuàng)月度新高,。加上前10個(gè)月1089萬輛的累計(jì)汽車銷量,1-11月,,我國(guó)汽車銷量已超過1220萬輛,,預(yù)計(jì)全年銷量將達(dá)到1350萬輛。據(jù)分析,,1.6升以下乘用車購置稅減半征收政策年底即將到期,,消費(fèi)者為享受優(yōu)惠提前買車是11月車市高增長(zhǎng)的原因之一。

明年汽車業(yè)將繼續(xù)穩(wěn)步增長(zhǎng)

在2010年汽車銷量和利潤(rùn)問題上,,中金公司對(duì)此判斷是,,2010年汽車銷量仍將維持15%增長(zhǎng),轎車銷售結(jié)構(gòu)將繼續(xù)改善,,同時(shí)新增產(chǎn)能供給相對(duì)滯后,,行業(yè)利潤(rùn)率將較2009年提升1個(gè)百分點(diǎn),盈利情況可能超出預(yù)期,。

根據(jù)東北證券最新發(fā)布的汽車行業(yè)2010年投資策略報(bào)告,,自2000年至2009年的9年,我國(guó)汽車產(chǎn)量的復(fù)合增長(zhǎng)率約為22.60%(2009

年的汽車產(chǎn)量以1300 萬輛計(jì)),。我國(guó)正處于汽車快速進(jìn)入家庭的時(shí)期,,未來5-10年年復(fù)合增長(zhǎng)率有望繼續(xù)維持20%左右。

自2001年以來,,中國(guó)汽車工業(yè)已經(jīng)經(jīng)歷了兩個(gè)完整地周期,;一個(gè)是2001-2004年,;一個(gè)是2005-2008年。2009年是第三個(gè)周期的開始,,我們判斷2010年仍處于第三個(gè)周期的上升階段,。

報(bào)告還認(rèn)為,報(bào)告謹(jǐn)慎看多2010年汽車股行情,。國(guó)家刺激汽車消費(fèi)的產(chǎn)業(yè)政策在2010年不變的可能性很大,,并有望對(duì)新能源、汽車以舊換新,、財(cái)政補(bǔ)貼等政策進(jìn)一步加強(qiáng),。另外,考慮到2009年第一季度低基數(shù)的情況,,至少中國(guó)車市明年上半年的走勢(shì)沒有問題,,下半年還不好判斷。2009年三,、四線城市的銷量增長(zhǎng)率遠(yuǎn)超過了一,、二線城市,而且在一,、二線城市,,汽車也逐步從奢侈品過渡到必需品。2010年這種趨勢(shì)仍將延續(xù),。

至于產(chǎn)能不會(huì)成為增長(zhǎng)的障礙的問題,,國(guó)海證券發(fā)布的報(bào)告指出,2009年汽車市場(chǎng)的火爆局面使得各個(gè)廠商的產(chǎn)能利用率迅速提高,,有的廠商甚至高達(dá)110%,。但是我們認(rèn)為產(chǎn)能利用率概念模糊,實(shí)際產(chǎn)能利用率可能超出理論產(chǎn)能利用率太多,,只要存在市場(chǎng)需求,,就不會(huì)有想象不到的產(chǎn)能投入生產(chǎn)。2010年不但不會(huì)面臨產(chǎn)能瓶頸,,相反會(huì)借產(chǎn)能利用率提升來改變產(chǎn)品結(jié)構(gòu),,提升廠商的盈利能力。

渤海證券則認(rèn)為,,2010年新增產(chǎn)能并不多,,產(chǎn)能利用率仍將處于歷史高位,同時(shí),,隨著全球經(jīng)濟(jì)進(jìn)一步復(fù)蘇,,鋼鐵、有色,、石油、橡膠等大宗原材料產(chǎn)品價(jià)格有上漲壓力,但暴漲可能性不大,,行業(yè)面臨一定的成本上升壓力;總體來看行業(yè)仍面臨很好的盈利環(huán)境,,但與2009年相比,業(yè)績(jī)?cè)鲩L(zhǎng)想象空間已經(jīng)大大縮小,。

行業(yè)跑贏大市的可能性較大

根據(jù)中金公司的判斷,,汽車股估值和盈利依然具備向上彈性。目前,,A股汽車股整體估值分別對(duì)應(yīng)19倍動(dòng)態(tài)P/E和3.4倍動(dòng)態(tài)P/B,,港股汽車股整體估值分別對(duì)應(yīng)12倍動(dòng)態(tài)P/E和2.4倍動(dòng)態(tài)P/B,與歷史水平相比,,A股汽車股估值仍處于相對(duì)合理水平,,H股汽車股估值距離歷史高位也有一定距離,盈利和估值仍將成為股價(jià)的雙重驅(qū)動(dòng)因素,。

建議投資者重點(diǎn)配置產(chǎn)能相對(duì)充足且自主品牌面臨較大發(fā)展機(jī)遇的乘用車龍頭企業(yè),,同時(shí),重點(diǎn)配置行業(yè)競(jìng)爭(zhēng)結(jié)構(gòu)相對(duì)穩(wěn)定且受益于國(guó)內(nèi)汽車銷量增長(zhǎng)和出口復(fù)蘇的零部件龍頭,。渤海證券建議說,,2010年投資汽車股應(yīng)從進(jìn)攻轉(zhuǎn)向防御,注重上市公司業(yè)績(jī)?cè)鲩L(zhǎng)的確定性,。

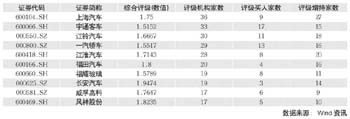

國(guó)海證券認(rèn)為,,汽車銷量增長(zhǎng)和產(chǎn)能利用率提升將帶來2010年汽車上市公司業(yè)績(jī)的大幅度增長(zhǎng)。分行業(yè)看,,乘用車出現(xiàn)結(jié)構(gòu)調(diào)整,,重卡實(shí)現(xiàn)全面超越,輕卡進(jìn)入高速增長(zhǎng)期,,客車也將擺脫低迷局面出現(xiàn)良好增長(zhǎng)勢(shì)頭,。相信2010年仍是汽車大牛市,堅(jiān)持對(duì)汽車行業(yè)“強(qiáng)于大市”的投資評(píng)級(jí),。個(gè)股方面,,國(guó)海證券推薦上海汽車、一汽轎車,、福田汽車,、東風(fēng)汽車和宇通客車。

東北證券也給予行業(yè)“優(yōu)于大勢(shì)”的投資評(píng)級(jí),,但更看好乘用車子行業(yè)相關(guān)個(gè)股的投資機(jī)會(huì),。 |