|

觀察經(jīng)濟(jì)復(fù)蘇路徑,,能源,、資源等上游行業(yè),,總是需求復(fù)蘇的先行者。在大盤(pán)藍(lán)籌股中,,煤炭股,、石油股無(wú)疑也是最早受益經(jīng)濟(jì)復(fù)蘇的版塊。分析師認(rèn)為,,在需求復(fù)蘇和通脹預(yù)期的大背景下,,煤炭、天然氣等資源價(jià)格有望呈現(xiàn)穩(wěn)中有升的剛性態(tài)勢(shì),,將帶動(dòng)能源股走強(qiáng),。

觀察經(jīng)濟(jì)復(fù)蘇路徑,,能源,、資源等上游行業(yè),,總是需求復(fù)蘇的先行者。在大盤(pán)藍(lán)籌股中,,煤炭股,、石油股無(wú)疑也是最早受益經(jīng)濟(jì)復(fù)蘇的版塊。分析師認(rèn)為,,在需求復(fù)蘇和通脹預(yù)期的大背景下,,煤炭、天然氣等資源價(jià)格有望呈現(xiàn)穩(wěn)中有升的剛性態(tài)勢(shì),,將帶動(dòng)能源股走強(qiáng),。

能源需求持續(xù)回暖

隨著經(jīng)濟(jì)的企穩(wěn)回升,我國(guó)的能源需求持續(xù)轉(zhuǎn)暖,,其中一次性能源仍以煤炭為主,。國(guó)家能源局預(yù)計(jì),第四季度我國(guó)能源經(jīng)濟(jì)運(yùn)行總體上將延續(xù)第三季度積極,、向好的發(fā)展態(tài)勢(shì),,能源產(chǎn)、運(yùn),、銷同比增幅將繼續(xù)回升,,但環(huán)比增長(zhǎng)不會(huì)很快。

統(tǒng)計(jì)顯示,,前三季度我國(guó)能源生產(chǎn)總量累計(jì)達(dá)到20.1億噸標(biāo)準(zhǔn)煤,,同比增長(zhǎng)9%。其中7,、8,、9連續(xù)三個(gè)月能源生產(chǎn)總量均超過(guò)2.45億噸標(biāo)準(zhǔn)煤,單月同比增幅都在10%左右,。

國(guó)家能源局分析認(rèn)為,,工業(yè)需求提振和10月底開(kāi)始的冬儲(chǔ)煤將持續(xù)到明年第一季度,將直接拉動(dòng)電煤需求增長(zhǎng),。部分小煤礦復(fù)產(chǎn)將使煤炭市場(chǎng)供給溫和增長(zhǎng),,但各地推進(jìn)煤礦資源整合和企業(yè)重組。預(yù)計(jì)第四季度煤炭供求將繼續(xù)保持相對(duì)平衡格局,,市場(chǎng)煤價(jià)格有望保持相對(duì)穩(wěn)定或小幅波動(dòng),。同時(shí),隨著經(jīng)濟(jì)回升向好態(tài)勢(shì)進(jìn)一步增強(qiáng),,主要用油行業(yè)需求也將有所增長(zhǎng),,預(yù)計(jì)四季度國(guó)內(nèi)成品油表觀消費(fèi)量為5300萬(wàn)-5400萬(wàn)噸,同比增長(zhǎng)10%-13%,。

中原證券的研究報(bào)告表示,,由于下游行業(yè)增速較快,,煤炭后期需求依然旺盛�,;痣�,、鋼鐵,、水泥和化工四大行業(yè)消耗的原煤占我國(guó)每年原煤消耗的90%左右,。分行業(yè)看,建材,、冶金行業(yè)耗煤的大幅增長(zhǎng)有效對(duì)沖了火電發(fā)電量下滑的影響,。

火電行業(yè)發(fā)電量自2月份觸底反彈之后,4-5月份進(jìn)入加速反轉(zhuǎn)時(shí)期,,截至8月份火電發(fā)電量增速累計(jì)達(dá)到-1.54%,,較上月-3.48%大幅提高。中原證券分析師朱嘉判斷,,電煤需求將可能進(jìn)入拐點(diǎn),,冬季儲(chǔ)煤高峰來(lái)臨后,將可能進(jìn)入需求加速上升的階段,。

煤炭供給受制行業(yè)整合進(jìn)度

在煤炭需求方面,,券商研究機(jī)構(gòu)認(rèn)為,煤炭行業(yè)整合限制了供給,,有利于煤炭?jī)r(jià)格的進(jìn)一步走強(qiáng),。中原證券分析了小煤礦整治對(duì)供給的影響,2008-2010年三年關(guān)閉2501處煤礦影響煤炭產(chǎn)能約1.5億噸,。假設(shè)2008-2010年關(guān)閉煤礦500處,、1000處和1000處,預(yù)計(jì)分別減少產(chǎn)能0.3億噸,、0.6億噸和0.6億噸,。

中原證券的研究報(bào)告稱,由于新增產(chǎn)能主要集中在國(guó)有大型煤炭企業(yè)以及山西,、河南兩大產(chǎn)煤大省針對(duì)小煤礦進(jìn)行的整合,,導(dǎo)致全國(guó)煤炭整體增量有限。國(guó)有重點(diǎn)煤礦產(chǎn)量比重的逐步提高,,代表了煤炭行業(yè)的集中度也將呈現(xiàn)上升的態(tài)勢(shì),,煤炭行業(yè)的話語(yǔ)權(quán)亦隨之提高。

煤炭板塊關(guān)注資產(chǎn)注入預(yù)期股

朱嘉認(rèn)為,,資產(chǎn)注入,、整體上市將是煤炭板塊長(zhǎng)期的投資亮點(diǎn)。煤炭行業(yè)的大整合,,不僅將提高煤炭行業(yè)的集中度,,同時(shí),,也是上市公司的大股東消除與上市公司之間的關(guān)聯(lián)交易和同業(yè)競(jìng)爭(zhēng)的一個(gè)好時(shí)機(jī),資產(chǎn)注入將成為煤炭板塊后期長(zhǎng)久的一個(gè)投資熱點(diǎn),。

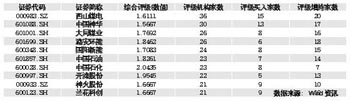

東莞證券建議,,關(guān)注動(dòng)力煤上市公司。東莞證券的研究報(bào)告稱,,寒潮提前來(lái)臨助推煤炭?jī)r(jià)格創(chuàng)今年新高,,這可能使投資者再次喚起煤炭股投資熱情。另外,,“山西煤炭整合風(fēng)暴”仍在按計(jì)劃加快進(jìn)行,,按山西省要求,11月份整合后的煤炭企業(yè)要全部通過(guò)驗(yàn)收,,這也對(duì)煤炭股短線投資起到推波助瀾的作用,。可以重點(diǎn)關(guān)注中國(guó)神華,、大同煤業(yè),、兗州煤業(yè)和國(guó)投新集。另外,,重點(diǎn)關(guān)注山西其他煤炭上市公司西山煤電,、蘭花科創(chuàng)、國(guó)陽(yáng)新能,。

中原證券的研究報(bào)告稱,,資產(chǎn)注入背景下選擇上市公司的思路在于;首先,,看大股東煤炭產(chǎn)能與上市公司產(chǎn)能比,。其次,看大股東未上市煤炭的品種,。再次,,資產(chǎn)注入的進(jìn)程時(shí)間。該因素較難把握,,需長(zhǎng)時(shí)間的密切跟蹤,,但山西的煤炭企業(yè)整體上市已有較明確的時(shí)間表,此外,,中國(guó)神華資產(chǎn)注入的步伐也可能越來(lái)越快,。

石油板塊期待燃?xì)庹{(diào)價(jià)

最近南方省份的燃?xì)饣囊环矫姹┞读颂烊粴夤┬栊蝿?shì)的緊張,另一方面也加大了燃?xì)庹{(diào)價(jià)的預(yù)期,。分析師認(rèn)為,,石油板塊可以重點(diǎn)關(guān)注油氣資源豐富的中國(guó)石油。

根據(jù)中國(guó)社會(huì)科學(xué)院發(fā)布的《中國(guó)能源發(fā)展報(bào)告(2009)》預(yù)計(jì),,到2010年,、2015年,、2020年,我國(guó)天然氣消費(fèi)量將分別達(dá)到1100億立方米,、2000億立方米和2500億立方米左右,;而與此同時(shí)我國(guó)的天然氣產(chǎn)量將分別為2010年900億立方米、2015年1400億立方米和2020年1500億立方米左右,;這樣的話,,到2010年、2015年,、2020年,,我國(guó)天然氣的供需缺口將分別達(dá)到200億立方米,、600億立方米和1000億立方米左右,,凈進(jìn)口量比重將達(dá)到2010年的20%,再擴(kuò)大到2015-2020年的30%-40%,。

由此看來(lái),,國(guó)內(nèi)燃?xì)夤┬璧木o張程度毋庸置疑。不過(guò),,并不是石油板塊的三大公司都能受益近期的氣荒,,依靠資源優(yōu)勢(shì)中國(guó)石油將更為獲益。中國(guó)石油占據(jù)我國(guó)天然氣資源總量和單位股份相對(duì)量的絕對(duì)優(yōu)勢(shì),。天然氣儲(chǔ)量占全國(guó)天然氣儲(chǔ)量約83%,,天然氣產(chǎn)量占全國(guó)天然氣總產(chǎn)量約69%,天然氣管道占全國(guó)天然氣管道總長(zhǎng)度約89%,,單位股份天然氣儲(chǔ)量和產(chǎn)量領(lǐng)先中國(guó)石化和中國(guó)海油,,儲(chǔ)量替代率良好。 |