|

日前,,北京保險(xiǎn)行業(yè)協(xié)會(huì)公布了《北京地區(qū)機(jī)動(dòng)車商業(yè)保險(xiǎn)費(fèi)率浮動(dòng)方案(征求意見稿)》,向社會(huì)廣泛征求意見,。

北京保險(xiǎn)行業(yè)將建立商業(yè)車險(xiǎn)保費(fèi)與理賠記錄掛鉤的費(fèi)率浮動(dòng)機(jī)制,,根據(jù)車輛過去的理賠記錄,由車險(xiǎn)信息平臺(tái)統(tǒng)一計(jì)算費(fèi)率浮動(dòng)系數(shù),,真正實(shí)現(xiàn)費(fèi)率高低與風(fēng)險(xiǎn)狀況匹配,,解決機(jī)動(dòng)車出不出事故、事故多少與保費(fèi)無關(guān)的不公平問題,。

《費(fèi)率浮動(dòng)方案》的主要內(nèi)容如下:

一是在保持現(xiàn)行商業(yè)車險(xiǎn)條款費(fèi)率不變的基礎(chǔ)上,,將商業(yè)車險(xiǎn)《費(fèi)率調(diào)整系數(shù)表》中的14項(xiàng)系數(shù)簡(jiǎn)化為4項(xiàng),取消易被保險(xiǎn)公司利用進(jìn)行不正當(dāng)價(jià)格競(jìng)爭(zhēng)的系數(shù),。

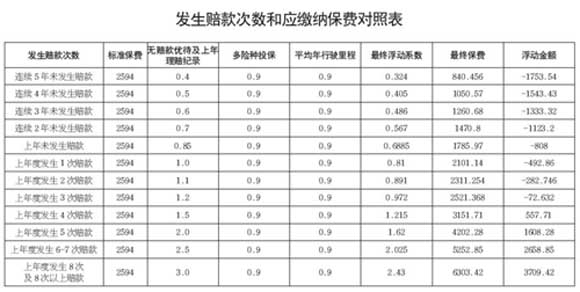

二是加大“無賠款優(yōu)待及上年賠款記錄”系數(shù)的浮動(dòng)區(qū)間,,使安全行車的車主能夠享受保費(fèi)優(yōu)惠。如車輛五年不出險(xiǎn),,保費(fèi)最低下浮60%,,一年出險(xiǎn)8次及以上,保費(fèi)最高上浮至3倍,。

三是通過北京車險(xiǎn)信息平臺(tái)對(duì)各保險(xiǎn)公司商業(yè)車險(xiǎn)承保環(huán)節(jié)進(jìn)行系統(tǒng)管控,,確保各公司能夠按照車輛實(shí)際發(fā)生賠款次數(shù)合理計(jì)算保費(fèi),。

四是規(guī)范各公司現(xiàn)行的車型代碼和新車購(gòu)置價(jià),解決保險(xiǎn)公司利用新車購(gòu)置價(jià)搞惡性競(jìng)爭(zhēng),,損害被保險(xiǎn)人利益的問題,。

商業(yè)車險(xiǎn)保費(fèi)計(jì)算舉例

一輛五座小轎車,投保10萬元的車損險(xiǎn)及10萬元的商業(yè)三者險(xiǎn),,其標(biāo)準(zhǔn)保費(fèi)為2594元,。如《費(fèi)率浮動(dòng)方案》推行后,該車如果上一年度未發(fā)生賠款,,“無賠款優(yōu)待及上年賠款記錄”系數(shù)為0.85,,同時(shí)投保包括商業(yè)三者險(xiǎn)在內(nèi)的兩項(xiàng)險(xiǎn)種并且平均年行駛里程小于30000公里,該兩項(xiàng)優(yōu)惠系數(shù)均為0.9,;另外該車非老舊新特車型,,綜合以上因素計(jì)算,該車最終費(fèi)率浮動(dòng)系數(shù)為0.6885(0.85×0.9×0.9),,應(yīng)交納保費(fèi)1785.97元,,節(jié)省保費(fèi)808元。

同樣是這輛車,,如果其它條件不變,,今后4年內(nèi)不出險(xiǎn),到第5年時(shí)保費(fèi)將下浮至840.46元,,節(jié)省保費(fèi)1753.54元,,中間年度應(yīng)繳納保費(fèi)詳見左表;同樣,,如果這輛車上一年度發(fā)生1次賠款,,最終費(fèi)率浮動(dòng)系數(shù)為0.81(1.0×0.9×0.9),應(yīng)交納保費(fèi)2101.14元,;隨著發(fā)生賠款次數(shù)的增加,,保費(fèi)將出現(xiàn)不同程度的上浮,如發(fā)生8次及8次以上賠款,,最終費(fèi)率浮動(dòng)系數(shù)將上浮至2.43,,應(yīng)交納保費(fèi)6303.42元,比標(biāo)準(zhǔn)保費(fèi)上浮3709.42元,。

|