|

|

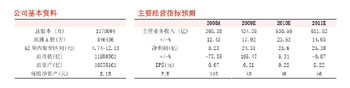

數(shù)據(jù)來源:Wind資訊 |

大唐電力近日發(fā)布的中期報告顯示,2009年上半年公司營業(yè)收入和凈利潤均實(shí)現(xiàn)增長,,其中裝機(jī)容量增長較快,。雖然目前公司在融資、財務(wù)方面仍面臨較大壓力,,但多數(shù)機(jī)構(gòu)預(yù)測,公司在煤炭領(lǐng)域拓展所帶來的協(xié)同效應(yīng)值得期待。

報告顯示,,2009年上半年公司營業(yè)收入達(dá)206.84億元,同比增長18.90%,歸屬于本公司股東的凈利潤約為人民幣6.52億元,,同比增長55.72%,。

受益于公司在役機(jī)組容量增長及機(jī)組安全穩(wěn)定運(yùn)行,發(fā)電量及上網(wǎng)電量的均有所增加,。上海證券報告顯示,,報告期內(nèi),公司及其子公司新增裝機(jī)容量269.35萬千瓦,,預(yù)計2009年公司將新增裝機(jī)容量550萬千瓦左右,。收購成渝集團(tuán)后,公司將獲得渝能集團(tuán)51%的股權(quán),。截至目前,,公司在役裝機(jī)容量增長80萬千瓦,其中水電容量約52萬千瓦,;在建容量增長173萬千瓦,。

公司大量項(xiàng)目在建,使得融資壓力較大,,加上財務(wù)費(fèi)用的增長都是影響業(yè)績增長的重要因素,。

光大證券分析認(rèn)為,公司一直保持較高的速度增長,,資金壓力巨大,。2009年上半年公司新投產(chǎn)機(jī)組269萬千瓦,預(yù)計下半年仍有200多萬千瓦投產(chǎn),。目前公司仍有電力,、煤炭、鐵路,、煤化工等大量項(xiàng)目在建,。

同時,公司面臨較大的財務(wù)壓力,。近期大唐電力發(fā)布公告,,按每股6.33元的價格定向發(fā)行不超過7億股股本,募集資金超過40億元,,主要用于部分地區(qū)熱點(diǎn),、核電和水電項(xiàng)目的投資。其中,,新機(jī)組的投產(chǎn)也使得財務(wù)費(fèi)用增長加快,。由于公司擴(kuò)張對資金需求帶來的財務(wù)費(fèi)用的增加,公司目前的資產(chǎn)負(fù)債率已高達(dá)81.9%,。

煤炭領(lǐng)域拓展的協(xié)同效應(yīng)保證長期燃料供應(yīng)安全,,東方證券報告分析認(rèn)為,,公司擁有資源儲量達(dá)到30億噸,設(shè)計產(chǎn)能為1500萬噸的塔山煤礦28%的股權(quán),,未來對于保證公司的煤炭供應(yīng)安全起到重要保障,。另外,隨著公司控股的孔兌溝煤礦,、五間房煤礦的陸續(xù)投產(chǎn),,公司煤炭產(chǎn)能逐步加大。

同時,,公司擁有大秦鐵路1.29%的股權(quán),,擁有資源儲量極為豐厚的同煤塔山煤礦28%的股權(quán)。1.29%的大秦鐵路貢獻(xiàn)的投資收益較為有限,,但是在我國煤炭鐵路運(yùn)力在未來仍然在煤炭供應(yīng)中所處的重要地位來看,,公司的這一安排為保證運(yùn)力及煤炭供應(yīng)起到重要的協(xié)同作用。

中金公司預(yù)計公司下半年發(fā)電量環(huán)比增長4%,。公司上半年有約265萬kw機(jī)組順利投產(chǎn),,占公司控股裝機(jī)的10%,下半年產(chǎn)能將貢獻(xiàn)更大,;財務(wù)成本壓力將有所緩解:一是,,公司宣布發(fā)行30億元十年期債券,票面利率在4.7%-5%之間,,較低的利率,,年可節(jié)約財務(wù)費(fèi)用4000-5000萬元。二是,,公司計劃非公開發(fā)行A股融資不超過50億元,,預(yù)計將在三季度完成。

華泰證券報告預(yù)計目前公司2009年48X動態(tài)市盈率高于火電行業(yè)30XPE的平均水平,,但考慮未來公司在煤炭領(lǐng)域拓展所帶來的協(xié)同效應(yīng),,公司合理價格區(qū)間應(yīng)在8-9元之間,6個月目標(biāo)價位為8.5元,。

上海證券分析師則提醒投資者,公司重點(diǎn)合同煤價格尚未鑒定,,下半年煤價面臨一定的波動性,。此外,公司發(fā)電設(shè)備利用小時處于較低水平以及財務(wù)費(fèi)用的持續(xù)增長,,將加大公司及其子公司的經(jīng)營壓力,。

|

|