|

進(jìn)入7月以來(lái),,國(guó)內(nèi)建筑鋼材價(jià)格的飆漲無(wú)疑已成今夏市場(chǎng)最熱的話題,現(xiàn)貨和期貨價(jià)格的互相推動(dòng),,使得鋼材價(jià)格保持了瘋狂上漲格局,,短短一個(gè)月內(nèi),螺紋鋼價(jià)格便從6月底的3800多元一路飆升至4600多元,,上漲幅度之快,歷史罕見(jiàn)。然而,,當(dāng)所有目光都凝聚在5000關(guān)口上時(shí),滬鋼卻低下了高昂的頭,,連續(xù)數(shù)日暴跌,,最低點(diǎn)較前期紀(jì)錄高點(diǎn)下跌竟高達(dá)800多元。

我們認(rèn)為,,由于前期上漲幾近瘋狂,,本次螺紋鋼價(jià)格的暴跌只是對(duì)于前期漲幅的一個(gè)修正,而其長(zhǎng)期上升的勢(shì)頭并沒(méi)有被破壞,,進(jìn)入下半年,,在下游需求的逐漸釋放下,螺紋鋼價(jià)格將呈現(xiàn)波浪式上升的牛市格局,。

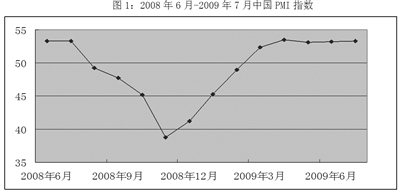

圖1:2008年6月-2009年7月中國(guó)PMI指數(shù)

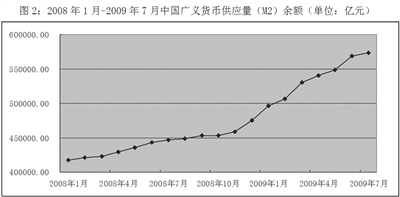

從宏觀層面來(lái)看,,中國(guó)7月份采購(gòu)經(jīng)理人指數(shù)(PMI)從6月份的53.2小幅上升至53.3。這是該指數(shù)連續(xù)第5個(gè)月保持在50(興衰分界點(diǎn))上方,,從這一經(jīng)濟(jì)領(lǐng)先指標(biāo)來(lái)看,,中國(guó)經(jīng)濟(jì)已呈明顯的V型反轉(zhuǎn)態(tài)勢(shì),而整個(gè)宏觀經(jīng)濟(jì)層面的向好,,必然會(huì)對(duì)鋼材價(jià)格起到強(qiáng)勁的支撐作用,;另外,根據(jù)國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,,7月份我國(guó)CPI同比下降1.8%,,降幅較6月擴(kuò)大0.1個(gè)百分點(diǎn),為2009年最大降幅,;PPI同比下降8.2%,,降幅較6月擴(kuò)大0.4個(gè)百分點(diǎn),繼續(xù)創(chuàng)1996年以來(lái)新低,。我們認(rèn)為,,CPI、PPI跌幅的擴(kuò)大堅(jiān)定了中央實(shí)行寬松的貨幣政策的決心,,全年流動(dòng)性整體充裕的格局暫時(shí)不會(huì)改變,。7月末,廣義貨幣供應(yīng)量(M2)余額為57.3萬(wàn)億元,,同比增長(zhǎng)28.42%,,增幅比上年末高10.6個(gè)百分點(diǎn),。

圖2:2008年1月-2009年7月中國(guó)廣義貨幣供應(yīng)量(M2)余額(單位:億元)

但一般說(shuō)來(lái),從貨幣發(fā)行到傳導(dǎo)至實(shí)體經(jīng)濟(jì),,使其開(kāi)始出現(xiàn)通貨膨脹需要10個(gè)月左右的時(shí)間,,因此,雖然現(xiàn)在大量的貨幣發(fā)行下去之后,,我國(guó)的CPI指標(biāo)并沒(méi)有顯示出通貨膨脹的苗頭,,通脹水平仍較低,但是,,我們認(rèn)為,,在今年下半年至明年上半年,這種由于貨幣大量發(fā)行而導(dǎo)致的通貨膨脹效果便會(huì)顯現(xiàn)出來(lái),,而鋼材價(jià)格也必然會(huì)在通貨膨脹的帶動(dòng)下保持長(zhǎng)期上漲格局,。

而從鋼材本身的供需層面來(lái)看,進(jìn)入2009年以來(lái),,從中央到地方,,各級(jí)政府繼續(xù)加大對(duì)基礎(chǔ)設(shè)施建設(shè)項(xiàng)目的投資力度和政策扶持力度,基礎(chǔ)設(shè)施建設(shè)投資繼續(xù)保持較高,、較快速度增長(zhǎng)。從和長(zhǎng)材需求密切相關(guān)的固定資產(chǎn)投資來(lái)看,,今年1-7月份,,城鎮(zhèn)固定資產(chǎn)投資95932億元,增長(zhǎng)32.9%,,比上年同期加快5.6個(gè)百分點(diǎn),,固定資產(chǎn)投資的先行指標(biāo)施工和新開(kāi)工項(xiàng)目則繼續(xù)增長(zhǎng),1-7月份,,累計(jì)施工項(xiàng)目308914個(gè),,同比增加70459個(gè);施工項(xiàng)目計(jì)劃總投資325899億元,,同比增長(zhǎng)36.4%,;新開(kāi)工項(xiàng)目205716個(gè),同比增加61249個(gè),;新開(kāi)工項(xiàng)目計(jì)劃總投資85567億元,,同比增長(zhǎng)83.1%。從固定資產(chǎn)投資的新開(kāi)工項(xiàng)目情況來(lái)看,,預(yù)計(jì)未來(lái)固定資產(chǎn)投資增速有望高位運(yùn)行,。

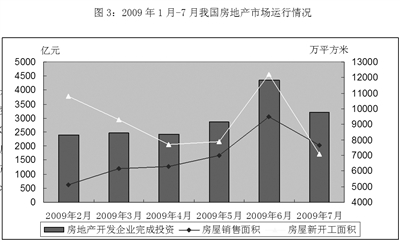

另外,由于我國(guó)建筑業(yè)用鋼量約占鋼材消耗總量的50%左右,,因此,,建筑行業(yè)的景氣程度,,直接關(guān)系到螺紋鋼的下游需求,進(jìn)而對(duì)其價(jià)格產(chǎn)生至關(guān)重要的影響,。今年1-7月,,全國(guó)完成房地產(chǎn)開(kāi)發(fā)投資17720億元,同比增長(zhǎng)11.6%,,增幅比1-6月提高1.7個(gè)百分點(diǎn),,7月份,全國(guó)房地產(chǎn)開(kāi)發(fā)景氣指數(shù)為98.01,,比6月份提高1.46點(diǎn),。房地產(chǎn)市場(chǎng)的逐漸回暖,無(wú)疑對(duì)鋼材價(jià)格起到了支撐,。

從房屋銷售與新開(kāi)工面積來(lái)看,,1-7月,全國(guó)商品房銷售面積41755萬(wàn)平方米,,同比增長(zhǎng)37.1%,,而1-7月房屋新開(kāi)工面積5.50億平方米,卻同比下降9.1%,,商品房銷售面積同比增長(zhǎng)與新開(kāi)工面積發(fā)生背離,,預(yù)示未來(lái)供給不足導(dǎo)致投資加速增長(zhǎng)的可能性大大提高,對(duì)于建筑鋼材而言,,房地產(chǎn)新開(kāi)工面積的大幅增長(zhǎng)有望對(duì)長(zhǎng)材構(gòu)成需求,。

圖3:2009年1月-7月我國(guó)房地產(chǎn)市場(chǎng)運(yùn)行情況

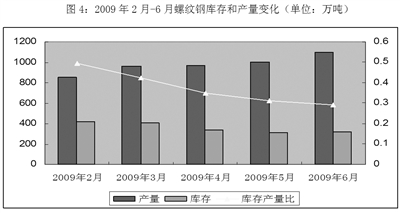

鋼鐵行業(yè)的庫(kù)存是影響鋼價(jià)的重要變量。其波動(dòng)不是一個(gè)獨(dú)立的作用變量,,其背后反映的是下游實(shí)質(zhì)需求的變動(dòng),。從圖4中可以看出,2009年以來(lái),,我國(guó)螺紋鋼產(chǎn)量呈持續(xù)增長(zhǎng)態(tài)勢(shì),,6月產(chǎn)量高達(dá)1095萬(wàn)噸,較2月的854萬(wàn)噸增幅達(dá)28%,,而同期全國(guó)螺紋鋼庫(kù)存卻從423萬(wàn)噸下降至329萬(wàn)噸,,降幅高達(dá)25%,這也導(dǎo)致了庫(kù)存產(chǎn)量比不斷下降的局面,,從這一角度來(lái)看,,螺紋鋼現(xiàn)貨確實(shí)相當(dāng)緊俏。而從螺紋鋼產(chǎn)量環(huán)比只有小幅增加的情況來(lái)看,,螺紋鋼產(chǎn)能利用率已接近飽和,,如果沒(méi)有大的項(xiàng)目上馬,那么,,需求的不斷增加以及產(chǎn)能的限制,,必將推動(dòng)螺紋鋼價(jià)格繼續(xù)上漲,。

圖4:2009年2月-6月螺紋鋼庫(kù)存和產(chǎn)量變化(單位:萬(wàn)噸)

從成本角度來(lái)講,目前,,雖然鐵礦石價(jià)格較前期高點(diǎn)有所回落,,但仍保持高位運(yùn)行。中國(guó)鋼鐵企業(yè)在5月,、6月就已經(jīng)開(kāi)始盈利,,33%的降幅已經(jīng)不像年初那樣不可接受,而國(guó)內(nèi)鋼企紛紛私下與礦企達(dá)成了協(xié)議,,接受33%的降幅,,在現(xiàn)貨市場(chǎng)以相當(dāng)于首發(fā)價(jià)的6.7折進(jìn)行礦石采購(gòu)。因此,,我們認(rèn)為,,最終談判結(jié)果極有可能為中方接受33%的降幅,而不再?gòu)?qiáng)求之前40%-45%的降幅,。而這又從成本角度對(duì)鋼材價(jià)格起到了支撐作用,。

圖5:2009年3月-8月印度粗粉(63.5%)價(jià)格走勢(shì)(單位:元)

經(jīng)過(guò)以上幾個(gè)方面的分析,我們認(rèn)為,,下半年,,隨著我國(guó)量化寬松貨幣政策效應(yīng)的逐漸顯現(xiàn),固定資產(chǎn)投資的高位運(yùn)行,,房地產(chǎn)市場(chǎng)的逐漸回暖以及鐵礦石成本的持續(xù)上漲,,這幾大因素必將對(duì)鋼材價(jià)格的上漲起到推動(dòng)作用,在經(jīng)過(guò)充分的調(diào)整之后,,鋼材價(jià)格必將再次走出一波上升行情。 |