|

|

|

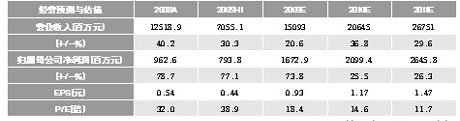

數(shù)據(jù)來源:Wind資訊 |

在特變電工近日發(fā)布的2009年半年度報(bào)告中顯示,,公司收入與凈利潤雙雙實(shí)現(xiàn)大幅增長,。多家證券機(jī)構(gòu)認(rèn)為,,其變壓器業(yè)務(wù)高速增長,,估值優(yōu)勢顯露,,但也存在一些不確定的風(fēng)險(xiǎn),。

聯(lián)合證券分析報(bào)告指出,,公司2009年上半年業(yè)績之所以出現(xiàn)高速增長,,主要得益于三個(gè)方面,。首先,,由于閉口合同,以及銅價(jià)的回落,,公司變壓器及電纜業(yè)務(wù)的毛利率都得到了明顯提升,,分別提高2.3和4.1個(gè)百分點(diǎn)。

其次,,公司提高持有衡變股權(quán)的比例,。去年底,衡變產(chǎn)能增長到6000萬千瓦,。2009年底特變電工總產(chǎn)能預(yù)計(jì)將提高到1.6億千瓦,。2009年公司收購中國對(duì)外貿(mào)易信托持有的1.05億股衡變股權(quán),特變電工持有衡變的股權(quán)將從78%提高到98.09%,。對(duì)衡變股權(quán)的增加將提高歸屬母公司所有者凈利潤,。

最后,海外工程為公司提供持續(xù)的動(dòng)力,。公司2009年上半年海外工程項(xiàng)目收入為6.5億元,,同比增長80.1%。目前公司在手訂單約為17億元,,預(yù)計(jì)2009,、2010年的收入分別為11.4、16.1億元,。7月9日,,中國光彩事業(yè)集團(tuán)與俄羅斯電網(wǎng)公司簽署經(jīng)貿(mào)合作備忘錄,。對(duì)中國電力設(shè)備企業(yè)發(fā)出邀請,共同改造俄羅斯電網(wǎng),。俄羅斯電網(wǎng)公司預(yù)測,,改造工程將持續(xù)10年,涉及金額近1000億美元,。

海通證券電力設(shè)備行業(yè)首席分析師詹文輝認(rèn)為,,上半年,收入占比62%的變壓器業(yè)務(wù)實(shí)現(xiàn)銷售收入43.51億元,,同比增長36.54%,。公司三大變壓器基地技改項(xiàng)目部分投產(chǎn)帶來的產(chǎn)能擴(kuò)張為收入增長提供動(dòng)力。

由于公司產(chǎn)品結(jié)構(gòu)的優(yōu)化以及良好的成本控制能力,,公司變壓器毛利率提升2.33個(gè)百分點(diǎn)達(dá)到28.78%,。海通證券預(yù)計(jì),2009年公司變壓器產(chǎn)品直流換流變和核電變壓器等中高端產(chǎn)品占比將有所增加,,隨著產(chǎn)品高端化以及原材料價(jià)格下跌的滯后效應(yīng)顯現(xiàn),,變壓器產(chǎn)品毛利率全年仍將維持高位。

雖然企業(yè)在未來發(fā)展中有很多增長點(diǎn),,但也存在一些不確定的風(fēng)險(xiǎn),。聯(lián)合證券分析師唐曉斌表示,一方面,,海外工程將成為公司未來新的增長點(diǎn),,但由于單項(xiàng)工程金額較大,能否持續(xù)增長存在不確定性,;另一方面,,公司控股子公司新疆天池能源公司具有帳篷溝南露天煤礦礦區(qū)槽探剝離工程權(quán),但并無采礦權(quán),。公司未來獲得采礦權(quán)的可能性雖大,,但仍存在不確定性。

申銀國際分析師韓玲也認(rèn)為,,目前特高壓交流只有一個(gè)示范線路在運(yùn)行,,而對(duì)我國是否應(yīng)該大規(guī)模建設(shè)特高壓交流骨干網(wǎng)架仍存在一定爭議,如果特高壓遲遲不推進(jìn)或叫停,,將對(duì)特變電工的業(yè)績影響較大,。 |

|