|

ū„×ķųąć°ŲĪŠŲąąśI(y©©)²łŅ^Ų¾śI(y©©)ų«ę╗Ą─čÓŠ®ŲĪŠŲ,Ż¼Ųõ░l(f©Ī)š╣ę╗ų▒éõ╩▄ĻP(gu©Īn)ūó,ĪŻĮ³Ų┌Ż¼╣½╦Š╩▄ĄĮ┴╦ųąć°╚╦ē█▒ŻļU(╝»łF)╣½╦ŠĄ╚▒ŻļUŠ▐Ņ^Ą─ŪÓ▓A,Ż¼▒╗│ųé}┴┐▓╗öÓ╠ßĖ▀,ĪŻ

ū„×ķųąć°ŲĪŠŲąąśI(y©©)²łŅ^Ų¾śI(y©©)ų«ę╗Ą─čÓŠ®ŲĪŠŲ,Ż¼Ųõ░l(f©Ī)š╣ę╗ų▒éõ╩▄ĻP(gu©Īn)ūó,ĪŻĮ³Ų┌Ż¼╣½╦Š╩▄ĄĮ┴╦ųąć°╚╦ē█▒ŻļU(╝»łF)╣½╦ŠĄ╚▒ŻļUŠ▐Ņ^Ą─ŪÓ▓A,Ż¼▒╗│ųé}┴┐▓╗öÓ╠ßĖ▀,ĪŻ

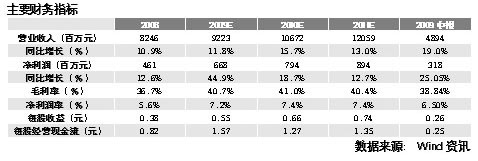

2009─Ļ╔Ž░ļ─Ļ,Ż¼čÓŠ®ŲĪŠŲõN┴┐į÷ķL│¼│÷ŅA(y©┤)Ų┌Ż¼╣½╦Š╔Ž░ļ─Ļ└█ėŗŲĪŠŲõN┴┐═¼▒╚į÷ķL14%,Ż¼▒╚═¼Ų┌ąąśI(y©©)ęÄ(gu©®)─Żęį╔ŽŲ¾śI(y©©)«a(ch©Żn)┴┐į÷ķL┬╩Ė▀│÷Į³8éĆ░┘Ęų³c(6.03%),ĪŻ

╣½╦Šė┌7į┬28╚š░l(f©Ī)▓╝┴╦░ļ─Ļł¾ĪŻł¾Ėµ’@╩Š,Ż¼╣½╦ŠīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ489449.16╚fį¬,Ż¼═¼▒╚į÷ķL┴╦18.98%Ż╗īŹ¼F(xi©żn)ĀIśI(y©©)└¹ØÖ42061.02╚fį¬,Ż¼═¼▒╚į÷ķL┴╦16.75%,Ż╗īŹ¼F(xi©żn)ā¶└¹ØÖ31841.63╚fį¬Ż¼═¼▒╚į÷ķL25.05%,Ż╗├┐╣╔╩šęµ×ķ0.26į¬,Ż¼├┐╣╔Įø(j©®ng)ĀIąįā¶¼F(xi©żn)Į┴„×ķ0.25į¬,ĪŻ

├µī”2008─Ļć°ļHĮ╚┌╬ŻÖC║═╩»ė═ārĖ±Ą─Ž┬ĮĄŻ¼╝ė─├┤¾,Īó░─┤¾└¹üå┤¾¹£ārĖ±ę▓│÷¼F(xi©żn)┤¾Ę∙Č╚╗ž┬õ,Ż¼ī”┤╦Ż¼╣½╦ŠĖ─ūāįŁüĒ╠ßŪ░▓╔┘Å┤¾¹£Ą─▓▀┬į,Ż¼Å─2008─ĻŽ┬░ļ─ĻŲ═Żų╣▓╔┘Å┤¾¹£,ĪŻ2009─Ļ╔Ž░ļ─ĻŻ¼╣½╦Šą┬▀M┤¾¹£ārĖ±į┌250├└Į/ćŹ,Ż¼ūŅĄ═Ą─ėą215├└Į/揯¼┼c╚ź─ĻĖ▀³c500├└Į/ćŹ▒╚,Ż¼│÷¼F(xi©żn)┴╦┤¾Ę∙Ž┬ĮĄ,ĪŻ┤╦═ŌŻ¼ŲĪŠŲ╗©ārĖ±ę▓Å─2008─ĻĄ─8.6╚fį¬/揎┬ĮĄĄĮ─┐Ū░Ą─4╚fį¬/ćŹū¾ėę,ĪŻō■(j©┤)┤╦,Ż¼┼dśI(y©©)ūC╚»čąŠ┐ł¾ĖµŅA(y©┤)ėŗŻ¼╣½╦Š2009─Ļ├½└¹┬╩Ģ■│╩¼F(xi©żn)ų╝Š▀fį÷Ą─┌ģä▌,ĪŻ

2009─Ļ╔Ž░ļ─Ļł¾ĖµŲ┌ā╚(n©©i),Ż¼╣½╦ŠõN╩█ŲĪŠŲ221╚fŪ¦╔²Ż¼═¼▒╚į÷ķL14%,Ż¼╝ė╔Ž╩▄═ąĮø(j©®ng)ĀI╣▄└ĒĄ─Ų¾śI(y©©)╣▓õN╩█ŲĪŠŲ234╚fŪ¦╔²,Ż¼į÷╦┘▀hĖ▀ė┌ŲĪŠŲąąśI(y©©)Ą─į÷╦┘6%ĪŻ┼dśI(y©©)ūC╚»čąŠ┐ł¾ĖµĘų╬÷ųĖ│÷,Ż¼ė╔ė┌Į±─Ļ▒▒Š®╠ņÜŌčū¤ß,Ż¼╣½╦Š▒▒Š®╩ął÷4Īó5į┬å╬į┬õN┴┐į÷╦┘╝s×ķ20%,Ż¼6į┬╔§ų┴│÷¼F(xi©żn)╣®▓╗æ¬(y©®ng)Ū¾Ą─Šų├µ,Ż¼Ą┌╚²╝ŠČ╚ø]ėą┴╦╚ź─ĻŖW▀\Ģ■Ą─ė░Ēæę“╦žŻ¼▒▒Š®╩ął÷õN┴┐į÷ķL╚įėą┐╔─▄│¼ŅA(y©┤)Ų┌,ĪŻ═Ō▓║╩ął÷ę▓▒Ż│ųę╗éĆĖ▀╦┘Ą─į÷ķL,Ż¼╔Ž░ļ─ĻŲĪŠŲõN┴┐═¼▒╚į÷ķL17%ĪŻ═Ō▓║╩ął÷╚į┤µį┌┐╔═┌Š“Ą─Øō┴”,Ż¼ę▓╩Ū╣½╦Š╬┤üĒĄ─śI(y©©)┐āį÷ķL³c,ĪŻ

2009─Ļ╔Ž░ļ─Ļ╣½╦Šī”╚ź─ĻĖ▀ār▀M┐┌Äņ┤µ┤¾¹£Ą─Ž¹╗»Ż¼╝ė╔Ž╔Ž░ļ─ĻŲĪŠŲārĖ±═¼▒╚╔ŽØq(ØqĘ∙×ķ4.44%),Ż¼╩╣Ą├╣½╦Š╚½─Ļ├½└¹┬╩ėą═¹└^└m(x©┤)╠ß╔²,ĪŻ├±ūÕūC╚»čąŠ┐ł¾ĖµšJ×ķŻ¼ŖW▀\čaāöą¦æ¬(y©®ng)ęį╝░ŲĪŠŲąąśI(y©©)Ą─░l(f©Ī)š╣æTąįŻ¼ėą┐╔─▄╩╣Ą├╣½╦ŠŽ┬░ļ─Ļ«a(ch©Żn)┴┐į÷╦┘ę▓▀Mę╗▓Į╠ß╔²,ĪŻ╚ń╣¹─Ė╣½╦Š╝░Ųõ┐ž╣╔ūė╣½╦ŠŠ∙═©▀^Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)šJČ©,Ż¼─Ū├┤┐╔ęįį÷║±├┐╣╔╩šęµ╝s0.08į¬ĪŻ┤╦═Ō,Ż¼čąŠ┐ł¾Ėµę▓ųĖ│÷┴╦═Č┘Y┤µį┌Ą─ę╗Č©’L(f©źng)ļUę“╦žŻ¼╣½╦Š╔Ž░ļ─Ļ╣▄└Ē┘Mė├┬╩7.73%,Ż¼═¼▒╚╔Ž╔²┴╦0.46éĆ░┘Ęų³c,ĪŻ

|