÷ÿΩM∫ÕŸYÆa(ch®£n)◊¢»ÎÓA(y®¥)∆⁄≥…ûÈΩ¸∆⁄¬√”Œ––òI(y®®)ªÿ≈صƒ÷˜“™Úå(q®±)Ñ”,°£˚êΩ≠¬√”Œ»’«∞π´∏Ê£¨å¢∂®œÚ‘ˆ∞l(f®°)“˝»Î‘∆ƒœ¬√Õ∂◊˜ûÈë(zh®§n)¬‘Õ∂ŸY’þ,°£á¯–≈◊C»Ø’J(r®®n)ûÈ,£¨æÕ÷–ÈL∆⁄∂¯—‘£¨¥À≈eø…ƒÐ¥ÚÈ_˚êΩ≠¬√”Œ≥…ÈLø’Èg,°£

÷ÿΩM∫ÕŸYÆa(ch®£n)◊¢»ÎÓA(y®¥)∆⁄≥…ûÈΩ¸∆⁄¬√”Œ––òI(y®®)ªÿ≈صƒ÷˜“™Úå(q®±)Ñ”,°£˚êΩ≠¬√”Œ»’«∞π´∏Ê£¨å¢∂®œÚ‘ˆ∞l(f®°)“˝»Î‘∆ƒœ¬√Õ∂◊˜ûÈë(zh®§n)¬‘Õ∂ŸY’þ,°£á¯–≈◊C»Ø’J(r®®n)ûÈ,£¨æÕ÷–ÈL∆⁄∂¯—‘£¨¥À≈eø…ƒÐ¥ÚÈ_˚êΩ≠¬√”Œ≥…ÈLø’Èg,°£

ᯖ≈◊C»Øµƒ—–æøàÛ∏Ê±Ì æ,£¨˚êΩ≠¬√”Œ√ʜڵƒ¬√”ŒŸY‘¥£¨å¢èƒ˚êΩ≠µÿÖ^(q®±)Õÿ’πµΩ‘∆ƒœ»´ °,°£‘∆ƒœ °◊˜ûȬ√”Œ¥Û °,£¨æþ”–∑«≥£ÿS∏ªµƒ¬√”ŒŸY‘¥°£±≥øøþ@ò”“ªÇÄåç(sh®™)¡¶èä(qi®¢ng)¥Ûµƒ¬√”ŒÕ∂ŸYπ´Àæπ…ñ|,£¨∫Û¿m(x®¥)‘⁄¬√”ŒŸY‘¥´@»°,°¢’˚∫œ…œ£¨˚êΩ≠¬√”Œø…ƒÐ∞Á—ð“ªÇÄ∏¸º”÷ÿ“™µƒΩ«…´,°£á¯–≈◊C»Ø∑÷Œˆéü¡Œæw∞l(f®°)’J(r®®n)ûÈ,£¨˚êΩ≠¬√”Œ¥À¥Œ“˝þM(j®¨n)‘∆ƒœ¬√Õ∂æþ”–“ª∂®µƒ∏þå”ë(zh®§n)¬‘∞≤≈≈µƒ“‚Œ∂°£±æ¥Œ‘ˆ∞l(f®°)Ér∏Ò≤¢≤ª±„“À,°£◊˜ûÈë(zh®§n)¬‘Õ∂ŸY’þΩÈ»Î,£¨ë™(y®©ng)‘ìå¶∫Û¿m(x®¥)‘ˆÈL±ß”–ð^¥Û–≈–ƒ,°£

’–…Ã◊C»Øµƒ—–æøàÛ∏Ê±Ì æ,£¨∂®œÚ‘ˆ∞l(f®°)éßÅÌŸYÆa(ch®£n)◊¢»ÎµƒœÎœÛø’Èg,°£‘∆ƒœ¬√Õ∂ «‘∆ƒœ¬√”ŒŸY‘¥È_∞l(f®°)∫Õ’˚∫œµƒ÷ÿ“™∆Ω≈_£¨Œ¥ÅÌ墑⁄Õ∂ŸY∫Õ»⁄ŸY∑Ω√Ê”–ð^¥ÛÑ”◊˜,£ªƒø«∞ìÌ”–±ä∂ýÉû(y®≠u)Ÿ|(zh®¨)¬√”ŒÈ_∞l(f®°)Ìó(xi®§ng)ƒø,£¨ÓA(y®¥)”ã(j®¨)Œ¥ÅÌ»˝ƒÍÕ∂ŸY200÷¡300É|‘™£¨ŸYΩ–Ë«Û¥Û,£¨þ@ûÈŸYÆa(ch®£n)◊¢»ÎéßÅ̜ΜÛø’Èg,°£

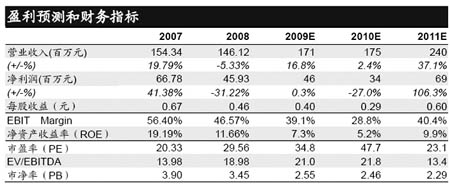

…ΩŒ˜◊C»Ø∑÷Œˆéüº”˚êπ˚±Ì 棨“˝þM(j®¨n)ë(zh®§n)Õ∂∂Ã∆⁄ø…æèΩ‚ÿî(c®¢i)Ñ’(w®¥)â∫¡¶,£¨Ã·…˝√øπ… ’“Ê,°£˚êΩ≠¬√”ŒµƒŸYÆa(ch®£n)ÿì(f®¥)Ǣ¬ ÷ƒÍ≥ ¥Û∑˘…œ…˝⁄ÖÑð£¨2006ƒÍƒ©,°¢2007ƒÍƒ©,°¢2008ƒÍƒ©∫Õ2009ƒÍ3‘¬ƒ©£¨∫œ≤¢à۱̵ƒŸYÆa(ch®£n)ÿì(f®¥)Ǣ¬ ∑÷ÑeûÈ15.29%,°¢24.93%,°¢40.67%°¢52.12%,£¨∏þ”⁄Õ¨––òI(y®®)∆Ωæ˘ÀÆ∆Ω,°£∏þŸYÆa(ch®£n)ÿì(f®¥)ǢéßÅÌ∏þÿî(c®¢i)Ñ’(w®¥)ŸM(f®®i)”√£¨ π”√≤ø∑÷ƒººØŸYΩÉîþÄ1.6É|‘™„y––ŸJøÓ,£¨ø…“‘å¢π´ÀæŸYÆa(ch®£n)ÿì(f®¥)Ǣ¬ ΩµµÕµΩ31.66%◊Û”“,°£∞¥„y––ŸJøÓ¿˚¬ 6.52%”ã(j®¨)À„£¨√øƒÍπù(ji®¶) °ÿî(c®¢i)Ñ’(w®¥)ŸM(f®®i)”√1320.10»f‘™,£¨“‘2009ƒÍ“ªºæ∂»ÉÙ¿˚ùô816.74»f‘™”ã(j®¨)À„,£¨»ÙÉîþÄŸJøÓ∫Õ—a(b®≥)≥‰¡˜Ñ”ŸYΩîµ(sh®¥)Ó~ûÈ20247É|‘™£¨Ñt∞l(f®°)––∫Ûƒ£îMÉÙ¿˚ùôûÈ1097.26»f‘™,£¨ƒ£îMÉÙ¿˚ùô°¬∞l(f®°)––∫Ûπ…±æ=1097.26»f‘™°¬11632.30»fπ…=0.094‘™/π…,£¨∞l(f®°)––«∞2009ƒÍ“ªºæ∂»√øπ… ’“ÊûÈ0.082‘™/π…£¨∞l(f®°)––∫Û…œ –π´Àæπ…±æ”–À˘îU(ku®∞)èà,£¨µ´√øπ… ’“Ê≤ªÉHõ]”–±ªîDZ°,£¨∑¥∂¯µ√µΩ“ª∂®≥Ã∂»Ã·…˝°£

ᯖ≈◊C»Ø±Ì æ,£¨˚êΩ≠¬√”ŒøÇπ…±æèƒ9932»f‘ˆº”µΩ11632»fπ…,£¨‘ˆ∫Òºs17%£ª‘ˆ∞l(f®°)∫Û“Úÿî(c®¢i)Ñ’(w®¥)ŸM(f®®i)”√πù(ji®¶) °2009,°¢2010ƒÍÉÙ¿˚ùô∑÷Ñe÷∏þ10%∫Õ25%,£¨√øπ… ’“ÊûÈ0.40‘™,°¢0.29‘™£¨2009ƒÍÎm”–¬‘Œ¢îDZ°,£¨µ´2010ƒÍ“‘»´ƒÍ”ã(j®¨)À„Ñt‘ˆ∫Ò8%◊Û”“,°£¥À¥Œ∂®œÚ‘ˆ∞l(f®°)“ª∑Ω√Ê÷±Ω”‘ˆ∫Ò2010ƒÍ√øπ… ’“Ê£¨¡Ì“ª∑Ω√ÊèƒÈL∆⁄∂¯—‘¥ÚÈ_¡À˚êΩ≠¬√”Œµƒ≥…ÈLø’Èg,°£Æî(d®°ng)«∞π…Érœ¬2009ƒÍ,°¢2010ƒÍP(gu®°n)EûÈ34±∂∫Õ44±∂°£ |

|