|

自2009年4月第一期《投資參考》面世以來,,價值投資始終是我們的辦報理念。幸運的是,,我們經(jīng)歷了2009年的這一撥小牛行情,,與中國經(jīng)濟風(fēng)雨兼程,見證了穩(wěn)健投資的效益,。

創(chuàng)刊以來,,我們推薦過的公司共有63家,其中中國人壽和中國石化被推薦過兩次,。很遺憾,,我們推薦過的公司并沒有讓投資者驚喜地說“今天買了明天漲停”,。但是很幸運,,我們的推薦過的十大潛力板塊中的公司,沒有讓投資者失望,。

站在年中回頭,,讓我們歷數(shù)那些帶來收益的板塊和公司,。

本報改版成立《投資參考》以來,為投資者相繼推薦了一批潛力板塊,,其中有色,、地產(chǎn)、汽車,、創(chuàng)投,、醫(yī)藥、裝備,、保險,、軍工、證券,、3G等十大板塊給投資人帶來滿意的收益,。

通脹受益板塊持續(xù)向好

在A股市場中,通脹受益板塊很多,,房地產(chǎn)無疑是其中的典型,。雖然房地產(chǎn)企業(yè)的一季報業(yè)績不佳,但近期房地產(chǎn)市場明顯啟動,,上半年部分房企業(yè)績有望同比大幅增長,。

同時,不久前超預(yù)期的資本金比例下調(diào),,讓有些錢緊的房地產(chǎn)商大大地松了一口氣,。另一方面,受到通脹預(yù)期加大的影響,,剛性的住房需求開始向通脹預(yù)期下投資性需求轉(zhuǎn)換,。不少券商認為,房地產(chǎn)行業(yè)年內(nèi)將會反轉(zhuǎn),,而綜合實力強的大公司更是景氣回升的先行者,。

申銀萬國的報告預(yù)計,下調(diào)資本金比例的政策加大了房價上行的概率,。一是,,房地產(chǎn)及其它固定資產(chǎn)投資的逐步恢復(fù),有利于經(jīng)濟的盡快回升,,市場向好預(yù)期進一步明確,;二是,開發(fā)商資金鏈進一步寬松,,降價可能進一步減低,。

申銀萬國表示,維持房地產(chǎn)行業(yè)“看好”評級,推薦兩類公司,。一類是龍頭企業(yè),,包括金地、保利地產(chǎn)和萬科,。另一類是資源富裕類公司,,如冠城大通、華僑城和泛海建設(shè),。

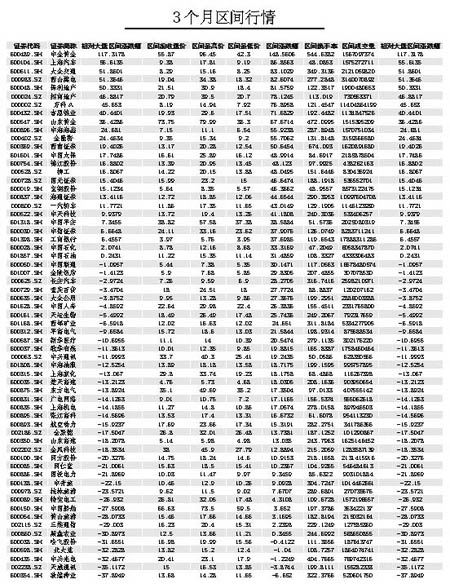

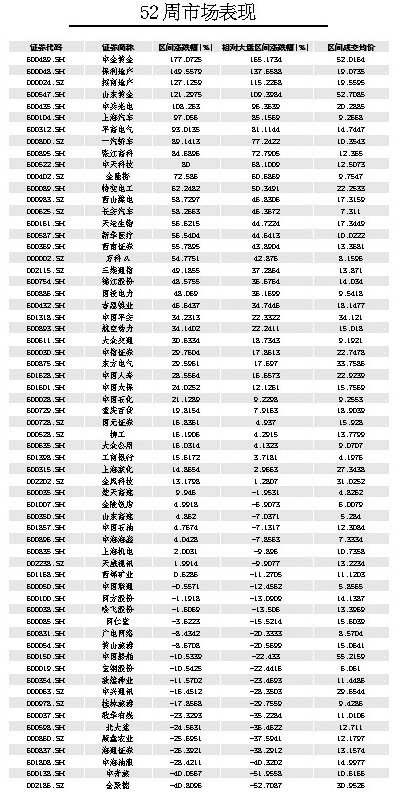

在本報推介的版塊中,,有色板塊的漲幅最為耀眼,中金黃金52周上漲177%,,山東黃金上漲121%,。中金公司認為,美元下行和國內(nèi)市場的剛性需求兩大因素形成對國內(nèi)有色金屬的支撐,。不過,,也有機構(gòu)表示,經(jīng)過前一階段的持續(xù)上漲,,A股有色金屬板塊整體估值風(fēng)險有所加大,。

工信部的數(shù)據(jù)顯示,由于有色金屬價格回升,,行業(yè)效益狀況好轉(zhuǎn),,1至4月,71戶重點金屬企業(yè)盈虧相抵后凈虧損人民幣4.9億元,,其中三,、四月分別盈利17.3億元和16.5億元,。同時,,5月有色金屬行業(yè)PMI和訂單、庫存指數(shù)良好,,顯示有色金屬行業(yè)維持景氣回升的趨勢,。有色金屬行業(yè)總體利潤也在增加,二季度和三季度有色金屬企業(yè)的業(yè)績有望明顯回升,。

在金融危機的影響下,,有色金屬行業(yè)遭遇重挫,但我國及時出臺了有色金屬產(chǎn)業(yè)振興規(guī)劃,,并增加金屬儲備量,,對有色金屬行業(yè)形成中長期利好,行業(yè)的基本面也在逐漸好轉(zhuǎn),。今年以來,,有色金屬價格也明顯回升,此外,隨著黃金,、石油,、有色金屬等大宗商品價格大幅反彈,投資者對通脹預(yù)期不斷提升,。在通脹預(yù)期下,,有色金屬是稀有的不可再生的資源,盡管需求并不旺盛,,但是金屬需求的剛性較強,,因此金屬價格會因通脹因素上行。

保險板塊同樣受益通脹,,前期平安,、太保和人壽等三大保險股相繼領(lǐng)漲金融板塊。安信證券的最新報告指出,,預(yù)計保險行業(yè)投資收益率今年將達到6%的水平,,而中國平安中期業(yè)績將超越市場預(yù)期。這主要因為,,伴隨著投資收益率的上調(diào),,中國平安的ROA水平可以達到1.5%附近的水平。因此,,將2009年每股盈利預(yù)測從1.07元上調(diào)至1.45元,。

IPO、創(chuàng)業(yè)板提升券商價值

中原證券的報告表示,,隨著創(chuàng)業(yè)板進程的不斷推進,,相關(guān)板塊與個股的投資機會依然值得繼續(xù)關(guān)注。而且,,IPO的重啟以及創(chuàng)業(yè)板的開閘有望催生券商板塊的補漲機會,。

渤海證券經(jīng)濟研究所宏觀研究部經(jīng)理黃鋒表示,下半年最看好券商板塊,。之前機構(gòu)投資者不看好券商板塊,,但事實情況是經(jīng)濟回升,證券市場回暖,,券商傭金收入增長40%,,在業(yè)績預(yù)期確定下,一定會得到機構(gòu)的積極介入,。股市的持續(xù)上漲除了會明顯增加券商經(jīng)紀業(yè)務(wù)收入以外,,在市場中期運行方向趨于明朗的情況下,券商自營業(yè)務(wù)盈利也將有較好的提高,,特別是那些擁有巨量現(xiàn)金儲備的大型券商,,投資收益增長潛力空間較大。

同時,隨著IPO重啟,、創(chuàng)業(yè)板臨近,,一批參股擬上市企業(yè)的上市公司,也“守得云開見月明”,,成為市場追捧的熱點概念股,。

對于如何尋找IPO受益概念股的路徑,金百靈投資秦洪認為,,一是大量擁有優(yōu)質(zhì)企業(yè)股權(quán)的個股以及由此衍生出來的創(chuàng)投概念股,;另一就是券商股、券商概念股�,,F(xiàn)在,,越來越多的企業(yè)管理層敏銳地把握到直投的回報機會,因此,,近年來出現(xiàn)了一大批具有戰(zhàn)略目光的上市公司投資具有發(fā)展前景的企業(yè),,而這些被投資企業(yè)往往有望在近期達到IPO的條件。

國泰君安的行業(yè)報告表示,,在市場向好的背景下,,應(yīng)給予參股券商股積極關(guān)注。直接受益于IPO重啟的參股公司,,如大眾交通,、中海海盛、中糧地產(chǎn)仍具備較易性機會,。

裝備,、汽車、軍工獲益經(jīng)濟刺激計劃

上半年宏觀經(jīng)濟的顯著特征有二,,一是流動性充裕局面不斷擴大,,二是投資增速持續(xù)提高。經(jīng)濟學(xué)家預(yù)期,,下半年的投資增幅仍會保持高水平,,同時在消費面刺激增長的政策也會不斷出臺,。故此,,裝備、汽車,、軍工這些直接受益經(jīng)濟刺激計劃的版塊也將保持升勢,。

對于裝備版塊,中信證券的研究報告表示,,目前下游需求旺盛的相關(guān)產(chǎn)業(yè)主要集中在三大細分產(chǎn)業(yè)中,,一是受益于基建規(guī)模的裝備制造業(yè)股。畢竟大規(guī)模的基礎(chǔ)設(shè)施建設(shè),會對相關(guān)設(shè)備制造業(yè)帶來新的市場需求,,比如工程機械設(shè)備類就將面臨著挖掘機,、壓路機等諸多新訂單。而對于鐵路建設(shè)來說,,必然會對時代新材,、中國南車等鐵路設(shè)備業(yè)上市公司帶來新的訂單,從而牽引著此類個股的主營業(yè)務(wù)收入與凈利潤的提升,。二是符合產(chǎn)業(yè)發(fā)展方向的裝備制造業(yè),,如清潔能源、環(huán)保產(chǎn)業(yè),、節(jié)能產(chǎn)業(yè)等專用設(shè)備股,。三是核心裝備制造業(yè)。軸承,、機床等行業(yè)或面臨著較強的投資機會,。

作為抗周期性極強的國家戰(zhàn)略行業(yè),軍工板塊部分重點公司目前的市盈率并未高估,,外延性增長的機會遠遠大于其他行業(yè),。銀河證券分析師表示,第一,,由于近年我國軍工行業(yè)投入持續(xù)增長,,信息化進程不斷加快,武器裝備升級帶動軍工行業(yè)收入增長,,盈利能力持續(xù)增長,。第二,在預(yù)期未來軍費保持穩(wěn)定增長的情況下,,預(yù)計信息化裝備的增長將超過行業(yè)平均水平,。第三,在國防資產(chǎn)證券化的趨勢下,,軍工資產(chǎn)進入上市公司的速度正在加快,,有可能推動軍工上市公司的資產(chǎn)規(guī)模和盈利水平呈現(xiàn)跳躍式增長。

國元證券認為,,軍企未來三年直接融資或逾500億元,,5年左右基本完成公司制股份制改造,這些都為市場提供了豐富的炒作題材,。而軍工板塊投資機會,,主要是行業(yè)屬于國防核心資產(chǎn)、主業(yè)為高新技術(shù)軍品研制,、公司具有整合預(yù)期的投資標的,。

目前,,軍工板塊資產(chǎn)整合正在加速進行。根據(jù)北京首證分析師的研究,,軍工板塊是一個相對較為特殊的板塊,,從重組預(yù)期看,該板塊黑馬頻出,。前期兵器集團下幾家個股連續(xù)的上漲就引起市場的揣測,。軍工板塊的特點就是上市公司身后都有一個巨大的集團,因而軍工板塊的整合也是可以預(yù)期的,。新的航空工業(yè)集團合并了原來的一航和二航,,隨著一二航合并,航空制造業(yè)也拉開了整合的序幕,。

近期,,暖風(fēng)頻吹的汽車行業(yè)也已經(jīng)開始流露回暖跡象。統(tǒng)計顯示,,5月份,,汽車產(chǎn)銷分別完成110.69萬輛和111.97萬輛,同比增長29.60%和34.02%,,這也是繼3,、4月月產(chǎn)銷超過100萬輛后的第三個月份。1-5月汽車產(chǎn)銷同比增長率分別達到11.10%和14.29%,。

中信建投分析師陳政認為,,國內(nèi)汽車消費處于快速普及期,尤其是二,、三線城市和部分農(nóng)村地區(qū)蘊含的初次購車需求旺盛,,伴隨宏觀經(jīng)濟探底企穩(wěn)的消費信心修復(fù)和政策刺激,一起推動了汽車銷售的迅速,、大幅反彈,。而且,經(jīng)濟向消費拉動轉(zhuǎn)型,,汽車消費可望獲得政策長期支持,。強勁的需求非一兩個季度能釋放、透支的,,國內(nèi)外宏觀經(jīng)濟形勢支撐收入預(yù)期和消費信心環(huán)比改善,,政策刺激力度加大,消費品普及的口碑和擴散效應(yīng),,決定今年汽車旺銷態(tài)勢將持續(xù),。預(yù)計2009全年國內(nèi)汽車銷量1125萬輛、同比增20.1%,,乘用車銷量858萬輛,、同比增27.1%,商用車銷量267萬輛,、同比增2.2%,。同時,汽車行業(yè)季度盈利能力將環(huán)比改善,,中期(1-2年)內(nèi)盈利前景樂觀,。

天相投顧的報告也表示,在行業(yè)投資機會上,,2009年汽車行業(yè)的三大投資主題是新能源汽車,、節(jié)能減排(老舊汽車報廢更新屬于節(jié)能減排)和汽車下鄉(xiāng);維持汽車及配件行業(yè)的增持投資評級,�,?紤]到重卡行業(yè)可能進一步出臺刺激政策,持續(xù)關(guān)注中國重汽(買入)和濰柴動力(增持),。此外,,給予增持評級的還有宇通客車、上海汽車,、福田汽車和長安汽車等,。 |