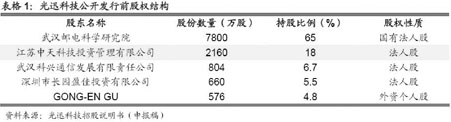

在去年通過(guò)審批的擬上市公司中,光迅科技未來(lái)的上市可能對(duì)中天科技的投資價(jià)值產(chǎn)生顯著影響,。在光迅科技公開發(fā)行前,,中天科技持有18%的股權(quán)。迅科技公開發(fā)行4000萬(wàn)股后,,中天科技的持股占比仍高達(dá)13.5%,。

在去年通過(guò)審批的擬上市公司中,光迅科技未來(lái)的上市可能對(duì)中天科技的投資價(jià)值產(chǎn)生顯著影響,。在光迅科技公開發(fā)行前,,中天科技持有18%的股權(quán)。迅科技公開發(fā)行4000萬(wàn)股后,,中天科技的持股占比仍高達(dá)13.5%,。

中投證券的研究報(bào)告表示,對(duì)光迅科技而言,,公司近年保持快速增長(zhǎng),,凈利潤(rùn)的復(fù)合增長(zhǎng)率在60%以上,而收入也實(shí)現(xiàn)穩(wěn)健增長(zhǎng),�,?紤]到運(yùn)營(yíng)商未來(lái)光進(jìn)銅退以及光纖到戶的進(jìn)程不斷進(jìn)展,看好光迅科技的業(yè)務(wù)前景,,認(rèn)為其增長(zhǎng)具有可持續(xù)性,。

中投證券的研究報(bào)告認(rèn)為,,光迅科技一旦上市,在所持股份實(shí)現(xiàn)流通前,,相比其3960萬(wàn)元的初始投資成本,,中天科技具有3.2億元的股東權(quán)益增厚。以此增厚的股東權(quán)益計(jì)算,,中天科技的PB將從3.8降到2.8,。假設(shè)中天科技在2013年所持股份全流通,并予以售出,,預(yù)計(jì)中天科技投資收益將達(dá)到4.14億元,按照6%的貼現(xiàn)率,,估算得到2009年貼現(xiàn)收益為3.28億元,。基于中天科技3.2億的股本,,最終計(jì)算得到可以增加公司的當(dāng)期價(jià)值1.02元,。

中天科技的主營(yíng)業(yè)務(wù)為光纖光纜,從此行業(yè)目前情況來(lái)看,,由于運(yùn)營(yíng)商基站增加和城域網(wǎng),、接入網(wǎng)等建設(shè)的加速,出現(xiàn)了光纖光纜供不應(yīng)求的局面,,受益此方面,,中天科技本年業(yè)績(jī)快速增長(zhǎng)明確。從未來(lái)看,,中移動(dòng)固網(wǎng)投資的加大,、運(yùn)營(yíng)商光進(jìn)銅退以及伴隨FTTX進(jìn)程的加速,預(yù)計(jì)光纖光纜行業(yè)未來(lái)增長(zhǎng)驅(qū)動(dòng)力仍強(qiáng),。

同時(shí),,中天科技的特種電纜、海纜業(yè)務(wù)具有較強(qiáng)的技術(shù)壁壘,。中天科技海纜產(chǎn)品具有技術(shù),、產(chǎn)業(yè)鏈、區(qū)位優(yōu)勢(shì),,而特種電纜則具備技術(shù)和材料優(yōu)勢(shì),,伴隨特種電纜和海纜市場(chǎng)需求的啟動(dòng),預(yù)計(jì)這兩塊業(yè)務(wù)將快速增長(zhǎng),。

大通證券的研究報(bào)告稱,,中天科技二季度經(jīng)營(yíng)較好。其中電力纜產(chǎn)銷兩旺,,2008年電力纜子公司產(chǎn)量2萬(wàn)噸,,而今年單月產(chǎn)銷量達(dá)到6000噸左右,全年有望實(shí)現(xiàn)出貨超過(guò)7萬(wàn)噸;光纖纜也采用2009年簽訂的新價(jià)格,,這一價(jià)格由于供應(yīng)緊張的原因,,在年底之前變數(shù)不大。上半年收入有望維持較快增長(zhǎng),,毛利率有可能繼續(xù)上升,,全年業(yè)績(jī)也有一定上調(diào)空間。 |

|