受韓國雙龍破產(chǎn)和收購南汽的影響,,上海汽車2008年曝出虧損,,扣除非經(jīng)常性損益后的凈利潤-3.83億元。不過“陽光總在風雨后”,東北證券的研究報告表示,,導致公司2008年公司業(yè)績大幅下降的因素,在2009年都將大幅緩解,,上海汽車業(yè)績將會恢復性的大幅增長,。

受韓國雙龍破產(chǎn)和收購南汽的影響,,上海汽車2008年曝出虧損,,扣除非經(jīng)常性損益后的凈利潤-3.83億元。不過“陽光總在風雨后”,東北證券的研究報告表示,,導致公司2008年公司業(yè)績大幅下降的因素,在2009年都將大幅緩解,,上海汽車業(yè)績將會恢復性的大幅增長,。

東北證券的研究報告表示,上海汽車計提韓國雙龍減值準備30億元左右,,風險已經(jīng)大大釋放,;證券投資收益同比至少不再大幅下降;南京汽車集團的虧損有望進一步減少,;產(chǎn)品銷售毛利率的回升,,及新產(chǎn)品的推出等因素,將導致業(yè)績2009年出現(xiàn)大幅度的恢復性增長,。

東北證券分析師劉立喜認為,,上汽業(yè)績恢復的主要原因在于,一是產(chǎn)品銷售毛利率回升,,及新產(chǎn)品的推出,,導致合資企業(yè)的利潤恢復性增長。其中上海通用利潤增長30%左右,,上海大眾利潤增長12%左右,;二是韓國雙龍的風險已大大釋放,對2009年的業(yè)績影響有限,;三是證券投資收益同比至少不再大幅下降,;而且南京汽車的虧損有望進一步減少。

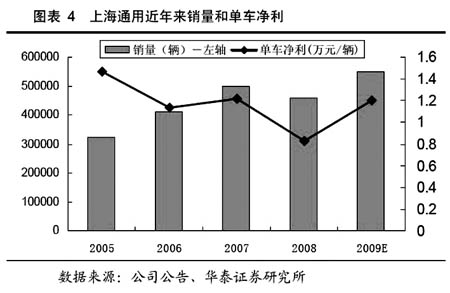

華泰證券研究員陳亮表示,,上海汽車是國內(nèi)最大的整車上市公司,,目前上汽集團的整車業(yè)務已基本全部在上市公司中。從近年情況來看,,上海通用和上海大眾兩家合資企業(yè)仍然是公司的主要利潤來源,。2009年中國汽車市場復蘇、上海通用新車型成功上市,,上海通用業(yè)績將實現(xiàn)“V”型反轉(zhuǎn),。預計上海通用2009年可為上海汽車貢獻凈利潤和EPS分別為33億元和0.5元。而上海大眾近年來銷量和利潤穩(wěn)定增長,,同時,,受益于車型結(jié)構(gòu)的變化,上海大眾近年來平均單車凈利也穩(wěn)步提高,。預計2009年上海大眾平均單車凈利將超過7000元,,汽車銷量將超過50萬輛,,對上海汽車EPS貢獻在0.3元左右。

陳亮認為,,南汽和雙龍帶來的負面影響已經(jīng)在可控范圍之內(nèi),,2009年南汽虧損預計在6億元左右,雙龍最大虧損額為12億元,。同時,,公司自主品牌整合已經(jīng)取得了一定進展,榮威2009年將實現(xiàn)盈利,。此外,,上汽通用五菱一季度銷量同比增長30%以上;在汽車下鄉(xiāng)實施的帶動下,,預計上汽通用五菱2009年銷量將超過70萬輛,,實現(xiàn)凈利潤8.5億元。

得益于成本下降和需求回暖,,上海汽車合并報表范圍毛利率在2008年四季度探底后,,目前已經(jīng)開始回升。2009年研發(fā)投入將會明顯減少,,這使得管理費用有下降空間,。華泰證券預計,上海汽車2009,、2010和2011年EPS分別為0.74元,、0.72元和0.81元。

|

|