Ī░▒Š═┴ŠŲĄĻ╣▄└ĒĄ─═§š▀Ż¼ųąć°ūŅ┤¾Ą─ŠŲĄĻ,Īó▓═’ŗśI(y©©)╔Ž╩ą╣½╦Š,ĪŻĪ▒▀@╩ŪśI(y©©)Įńī”Õ\ĮŁ╣╔Ę▌Ą─╣▓═¼Ą─įuār,ĪŻ Ī░▒Š═┴ŠŲĄĻ╣▄└ĒĄ─═§š▀Ż¼ųąć°ūŅ┤¾Ą─ŠŲĄĻ,Īó▓═’ŗśI(y©©)╔Ž╩ą╣½╦Š,ĪŻĪ▒▀@╩ŪśI(y©©)Įńī”Õ\ĮŁ╣╔Ę▌Ą─╣▓═¼Ą─įuār,ĪŻ

Õ\ĮŁ╣╔Ę▌Ą─░l(f©Ī)š╣æ(zh©żn)┬į╩Ū═©▀^īŹ╩®Ī░ć°ļH╗»,ĪóŲĘ┼Ų╗»Īó╩ął÷╗»Ī▒,Ż¼ęįąŪ╝ēŠŲĄĻ╣▄└ĒśI(y©©)äš(w©┤)×ķ░l(f©Ī)š╣ĘĮŽ“,Ż¼▓óīó═©▀^Õ\ĮŁų«ąŪ┬├^ėąŽ▐╣½╦Šģó┼cĮø(j©®ng)Ø·ą═ŠŲĄĻ╣▄└ĒśI(y©©)äš(w©┤)Ż¼└^└m(x©┤)═žš╣▀Bµiųą╬„┐ņ▓═Ą─═Č┘YĮø(j©®ng)ĀI,Ż¼╠ß╔²╣½╦Šį┌Ī░╣▄└Ē,ĪóŲĘ┼ŲĪóŠW(w©Żng)Įj(lu©░),Īó╚╦▓┼Ī▒Ą╚ĘĮ├µĄ─║╦ą─ĖéĀÄ─▄┴”,ĪŻ

▓═’ŗ╩│ŲĘśI(y©©)äš(w©┤)ĘĮ├µŻ¼Ė∙ō■(j©┤)╣½╦Š═Č┘Yš▀─ĻĢ■ėąĻP(gu©Īn)┘Y┴Ž’@╩Š,Ż¼2008─Ļ╣½╦Š▓═’ŗśI(y©©)äš(w©┤)└¹ØÖš╝▒╚58.14%,Ż¼╩Ū╣½╦ŠĄ─ų„ę¬└¹ØÖüĒį┤Ż¼Ųõųą,Ż¼┐ŽĄ┬╗∙╬„▓═╩Ū╣½╦Š▓═’ŗśI(y©©)äš(w©┤)└¹ØÖĄ─ų„ę¬üĒį┤,ĪŻ

╣½╦Š─┐Ū░ų„ę¬ōĒėą╔Ž�,Ż┐ŽĄ┬╗�42%╣╔ÖÓ(qu©ón)╝░╠Kų▌Īó¤oÕa,Īó║╝ų▌┐ŽĄ┬╗∙8%Ą─╣╔ÖÓ(qu©ón)║═ę╗ŽĄ┴ąĮø(j©®ng)ĀIųą╩Į▓═’ŗ╣½╦ŠĄ─╣╔ÖÓ(qu©ón),Ż¼▓═’ŗśI(y©©)äš(w©┤)Ą─└¹ØÖ▒Ē¼F(xi©żn)ų„ę¬¾w¼F(xi©żn)į┌╣╔ÖÓ(qu©ón)═Č┘Y╩šęµųąĪŻ

╣½╦Š2008─Ļ╔ą│ųėą╔Ž�,Ż┐ŽĄ┬╗�49%╣╔ÖÓ(qu©ón)Ż¼╣½╦Š2009─Ļ4į┬29╚š╣½Ėµ│÷╩█7%╔Ž�,Ż┐ŽĄ┬╗∙╣╔Ö�(qu©ón),Ż¼ė├üĒōQ╚Ī10─ĻĮø(j©®ng)ĀIÖÓ(qu©ón),ĪŻ╣½╦ŠĄ─ųą╩Į▓═’ŗśI(y©©)äš(w©┤)ļm╚╗ę╗ų▒╠Äė┌╬ó└¹╗“╠ØōpĀŅæB(t©żi),Ż¼Ą½╩Ū╣½╦Šģó╣╔40%Ą─╔Ž║Ż╝¬ę░╝ę┐ņ▓═ėąŽ▐╣½╦Š2009─Ļę╗╝ŠČ╚ĀIśI(y©©)╩š╚ļ═¼▒╚į÷ķL67%Ż¼─┐Ū░░l(f©Ī)š╣æB(t©żi)ä▌┴╝║├,ĪŻ

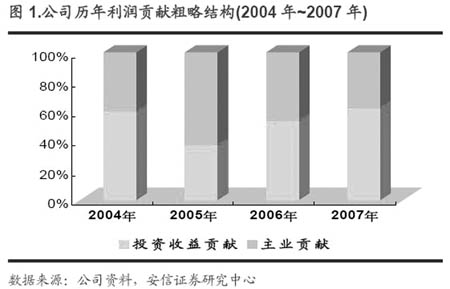

ŠŲĄĻ═Č┘YĘĮ├µ,Ż¼Ė∙ō■(j©┤)╣½╦Š═Č┘Yš▀─ĻĢ■ėąĻP(gu©Īn)┘Y┴Ž’@╩ŠŻ¼2008─ĻŠŲĄĻ═Č┘YśI(y©©)äš(w©┤)└¹ØÖš╝▒╚20.56%,Ż¼╩Ū╣½╦ŠĀIśI(y©©)╩š╚ļĄ─ų„ę¬üĒį┤║═ĀIśI(y©©)└¹ØÖĄ─┤╬ę¬üĒį┤ĪŻ╣½╦Š─┐Ū░ōĒėąĄ─ąŪ╝ēŠŲĄĻ×ķ12╝ę,Ż¼Ųõųą11╝ę╬╗ė┌╔Ž║Ż,Ż¼1╝ę╬╗ė┌╬õØhĪŻŲõųą,Ż¼╬õØhÕ\ĮŁć°ļH┤¾ŠŲĄĻėąŽ▐╣½╦ŠĮžų┴─┐Ū░╚į╚╗╠Øōp,Ż¼╣└ėŗė»└¹ę▓į┌3─Ļų«║¾ĪŻŲõėÓĄ─ŠŲĄĻ╗∙▒ŠČ╝│╔╩ņ,ĪŻ

ŠŲĄĻ╣▄└ĒĘĮ├µ,Ż¼Ė∙ō■(j©┤)╣½╦Š═Č┘Yš▀─ĻĢ■ėąĻP(gu©Īn)┘Y┴Ž’@╩ŠŻ¼2008─ĻŠŲĄĻ╣▄└ĒśI(y©©)äš(w©┤)└¹ØÖš╝▒╚17.61%,ĪŻĮžų╣ĄĮ2008─ĻĄū,Ż¼╣½╦Š║×╝s╣▄└ĒĄ─ąŪ╝ēŠŲĄĻęč▀_100╝ęŻ¼Ųõųą70╝ę╩ŪĄ┌╚²ĘĮ╬»═ą═Č┘Y╣▄└Ē,Ż¼ŲõėÓĄ─╩ŪÕ\ĮŁ╝»łF═Č┘YĄ─ŠŲĄĻ,ĪŻŠŲĄĻ╣▄└ĒĘĮ├µ─┐Ū░ē║┴”▓╗ąĪŻ¼ėŗäØ2009─Ļą┬║׊ŲĄĻ╣▄└Ē▀Ć╩Ū▓╗╔┘ė┌2000ķg┐═Ę┐,ĪŻ

┴Ē═Ō╣½╦Š═©▀^ģó╣╔20%Õ\ĮŁų«ąŪ┬├^ėąŽ▐╣½╦Š║═20%Ą─Õ\ĮŁų«ąŪ═Č┘Y╣½╦ŠüĒģó┼cÕ\ĮŁų«ąŪĮø(j©®ng)Ø·ą═ŠŲĄĻ╣▄└ĒśI(y©©)äš(w©┤),ĪŻÕ\ĮŁų«ąŪ╩Ūųąć°Įø(j©®ng)Ø·ą═ŠŲĄĻ╩ūäō(chu©żng)Ż¼Įžų╣2008─ĻĄūęčĮø(j©®ng)ōĒėąķTĄĻ360╝ę,Ż¼īŹļHĮø(j©®ng)ĀI240╝ę,Ż¼2008─ĻÕ\ĮŁų«ąŪśI(y©©)äš(w©┤)└¹ØÖš╝▒╚3.70%,ĪŻÕ\ĮŁų«ąŪöUÅł╦┘Č╚─┐ś╦╩Ūė┌2010─Ļę¬▀_ĄĮ600╝ęŻ¼┐┐─┐Ū░Ą──Ż╩Įę¬Å─360╝ęöUÅłĄĮ600╝ę╣└ėŗėą³c└¦ļy,Ż¼╣½╦Š▓╗┼┼│²╬┤üĒ╩╣ė├╝µ▓ó╩š┘ÅöU┤¾ęÄ(gu©®)─Ż,Ż¼╬ęéā╣└ėŗ2012-2013─ĻÕ\ĮŁų«ąŪĄ─└¹ØÖ┐╔▀_ĄĮ▐D(zhu©Żn)š█³cŻ¼▀~╚ļ│╔╩ņŲ┌,ĪŻ

╩└▓®Ģ■Ų┌ķg,Ż¼╣½╦Šīó╣▄└Ē╩└▓®ł@ģ^(q©▒)╣½įóŠŲĄĻ900ķg┐═Ę┐ĪŻ╔Ž║ŻĄžģ^(q©▒)╣½╦Š╚½▓┐ŠŲĄĻČ╝ę¬▀M╚ļ╩└▓®Ģ■šąś╦ŠŲĄĻ,Ż¼╣½╦Šėąę╗Č©Ą─šąś╦ĖéĀÄā×(y©Łu)ä▌,ĪŻ

╣½╦Š▀Ćų„ę¬ōĒėąķLĮŁūC╚»1ā|╣╔╣╔Ų▒Ż¼Įžų╣2008─Ļ─ĻĄū,Ż¼▀ĆōĒėą╚½Š█Ą┬,Īó═¼▀_äō(chu©żng)śI(y©©)Īóįźł@╔╠│Ū,ĪóĮ╗═©Ńyąą╚¶Ė╔╣╔╣╔Ų▒,ĪŻī”ė┌▀@▓┐Ęų┘Y«a(ch©Żn)Ż¼╣½╦ŠĄ─│╔▒Šų╗ėąā╔ā|ū¾ėę,Ż¼Įžų╣2009─Ļ6į┬1╚š,Ż¼╣½į╩ārųĄęčĮø(j©®ng)▀_ĄĮ17ā|ū¾ėęĪŻ╬┤üĒ╚ń╣¹╣½╦Šę¬═©▀^╝µ▓ó╩š┘Åū÷┤¾ū÷ÅŖ,Ż¼▀@▓┐Ęų┘Y«a(ch©Żn)ļSĢr┐╔ęį╠Äų├ė├ė┌╝µ▓ó╩š┘Å,Ż¼▀@śė╩š┘Åū÷┤¾ū÷ÅŖ▓╗į÷╝ė╣½╦ŠĄ─žöäš(w©┤)│╔▒ŠŻ¼▓╗ė░Ēæ╣½╦Š«öŪ░╩šęµ,Ż¼Į╚┌┘Y«a(ch©Żn)╠Äų├Ą─╦┘Č╚,ĪóĢrķg║═Ēśą“Ę■äš(w©┤)ė┌╣½╦ŠĄ─æ(zh©żn)┬įęÄ(gu©®)äØĪŻ

╔Į╬„ūC╚»Ęų╬÷Ĥ╝ė¹É╣¹šJ×ķ,Ż¼ļm╚╗╣½╦Š─┐Ū░ų„ĀIśI(y©©)äš(w©┤)Ž┬╗¼┌ģä▌Ģ║ĢrļyęįĖ─ūā,Ż¼Ą½╣½╦Š┘Y▒ŠĮY(ji©”)śŗ(g©░u)║Ž└ĒŻ¼Ęų╝t┬╩▌^Ė▀,Ż¼╩▄ęµģ^(q©▒)ė“Įø(j©®ng)Ø·ėŗäØš±┼d║═╔Ž║Ż╩└▓®Ģ■,Ż¼╣½╦Šėąų°ę╗Č©Ą─Ņ}▓─Ė┼─Ņ┐╔╣®│┤ū„Ż¼─┐Ū░Č╠Ų┌┐╔─▄ėą╦∙š{(di©żo)š¹,Ż¼Ą½ęčū▀│÷╔Ž╔²═©Ą└,ĪŻ

|

|