|

美元作為全球結(jié)算和支付貨幣,,對(duì)商品以及股市運(yùn)行的影響不可忽視,,是全球金融和資本市場(chǎng)的一個(gè)較為重要的影響因素。美元與商品以及股市的負(fù)相關(guān)關(guān)系長(zhǎng)期存在,,已成為商品,、股市等投資決策的參照系。

相關(guān)性“法則”

■商品價(jià)格的趨勢(shì)方向和債券價(jià)格相反,,而和利率相同,。商品價(jià)格上漲的同時(shí),,利率上升,債券價(jià)格下跌,;商品價(jià)格下跌的同時(shí),,利率下滑,債券價(jià)格上漲,。

■債券價(jià)格的趨勢(shì)方向和股票價(jià)格相同,,債券價(jià)格上漲,是股市的利好消息,,債券價(jià)格下跌,,是股市的壞消息。債券市場(chǎng)通常是領(lǐng)先股市改變方向的,。

■股市與黃金由于黃金的雙重屬性而隨熱點(diǎn)的變化而改變,。

■美元指數(shù)與商品負(fù)相關(guān),美元上漲,,商品看跌,;美元下跌,商品看漲,。

■美元指數(shù)與黃金價(jià)格負(fù)相關(guān),。

長(zhǎng)期以來(lái),美元在資本市場(chǎng)始終吸引著投資者的眼球,,美元的變化牽動(dòng)著市場(chǎng)的神經(jīng),。作為全球經(jīng)濟(jì)運(yùn)行中的支付手段以及在結(jié)算體系中可對(duì)商品以及股市產(chǎn)生不可忽視影響的貨幣,美元成為市場(chǎng)金融屬性的標(biāo)志,。布雷頓森林體系解體之后,,美元作為國(guó)際儲(chǔ)備貨幣更成為共識(shí),。在國(guó)際貿(mào)易中參與物流的商品幾乎都以美元計(jì)價(jià),,因此美元的自身變化對(duì)商品無(wú)時(shí)無(wú)刻不施加影響,成為商品的金融屬性的標(biāo)志,。

而全球經(jīng)濟(jì)一體化的建立,,使得美國(guó)經(jīng)濟(jì)與全球經(jīng)濟(jì)的結(jié)合更為緊密,美國(guó)經(jīng)濟(jì)的興衰明顯影響世界各國(guó)的經(jīng)濟(jì)運(yùn)行,。作為經(jīng)濟(jì)運(yùn)行的晴雨表,,美國(guó)股市顯然隨經(jīng)濟(jì)變化而動(dòng),美國(guó)股市的變化也就難以避免地對(duì)各國(guó)股市產(chǎn)生影響,,而美國(guó)政府的貨幣政策在影響美元的同時(shí),,也影響著美國(guó)股市的運(yùn)行,自然難以避免地對(duì)全球股市施加影響,。

美元與商品以及股市的負(fù)相關(guān)關(guān)系長(zhǎng)期存在,,已成為研究股市以及商品的參照系,。

美元與商品、股市齊漲現(xiàn)象難成趨勢(shì)

而在美國(guó)次級(jí)債危機(jī)演變成為全球性金融危機(jī)情況下,,這種負(fù)相關(guān)曾在短期內(nèi)發(fā)生一些變化,,一度出現(xiàn)過美元與商品和股市齊漲共跌的現(xiàn)象。但這些變化難以形成趨勢(shì),,長(zhǎng)期來(lái)看,,整體的負(fù)相關(guān)關(guān)系沒有從根本上發(fā)生變化。

在金融系統(tǒng)出現(xiàn)危機(jī),,高速運(yùn)行的貨幣流動(dòng)性由于金融機(jī)構(gòu)的信心缺失導(dǎo)致了去杠桿化的出現(xiàn),,而此時(shí)美元明顯出現(xiàn)稀缺受到追捧,出現(xiàn)美國(guó)的金融危機(jī)向全球蔓延但美元不降反升的狀況,,似乎美元與黃金都成為避險(xiǎn)的選擇而呈現(xiàn)同步上升的態(tài)勢(shì),。同時(shí),由于金融危機(jī)向?qū)嶓w經(jīng)濟(jì)轉(zhuǎn)化,,導(dǎo)致各國(guó)經(jīng)濟(jì)進(jìn)入衰退,,股市自然下跌。經(jīng)濟(jì)的不景氣打擊消費(fèi),,使商品的有效需求不足,,商品市場(chǎng)明顯回落,因此雖然在一定時(shí)期內(nèi)美元與商品以及股市出現(xiàn)同向運(yùn)行,,但顯然不能成為主流,。

本輪經(jīng)濟(jì)最為明顯的是美元與黃金的變化,作為共同的避險(xiǎn)功能,,兩者在危機(jī)來(lái)臨的時(shí)刻都扮演金融屬性的貨幣職能,,但并沒有因此而改變兩者之間的長(zhǎng)期反向運(yùn)行的趨勢(shì)。

市場(chǎng)之間相互性研究可以幫助我們確定金融光譜的哪個(gè)部分投資獲利勝算高,。

商品與債券:逆向相關(guān)

商品與債券的相關(guān)性是逆向的,。在經(jīng)濟(jì)趨向于成熟時(shí),利率下跌,,貨幣供應(yīng)量持續(xù)上升,,會(huì)推動(dòng)商品價(jià)格上漲。當(dāng)經(jīng)濟(jì)擴(kuò)展到過熱時(shí)期時(shí),,企業(yè)生產(chǎn)能力增長(zhǎng)放慢,,產(chǎn)能受約束,從而帶來(lái)了通貨膨脹的壓力,。這時(shí),,中央銀行提高利率,使經(jīng)濟(jì)趨向于可持續(xù)增長(zhǎng)的道路上來(lái),,結(jié)果就是債券出現(xiàn)跌勢(shì),。

當(dāng)經(jīng)濟(jì)度過滯漲時(shí)期,,開始進(jìn)入衰退時(shí),經(jīng)濟(jì)停止增長(zhǎng),,企業(yè)贏利微弱,,實(shí)際收益率下降,從而驅(qū)使通脹率下降,,商品價(jià)格持續(xù)下跌,。這時(shí),中央銀行削減短期利率刺激經(jīng)濟(jì),。債券開始上漲,。

債券與股票:債券先于股票反轉(zhuǎn)

債券和股票一般是正相關(guān)性。但債券一般是先于股票反轉(zhuǎn),。

債券價(jià)格是受利率影響,,債券上漲,利率下跌,,通貨膨脹下跌,,但這并不能很快刺激股票上漲,利率下跌是市場(chǎng)衰退的自然表現(xiàn),,只有到利率下跌到一定到程度才能刺激經(jīng)濟(jì)回暖,,這就是我們所說的復(fù)蘇階段,這時(shí),,政策起了作用,,GDP增長(zhǎng)率加速,經(jīng)濟(jì)正朝好的方向發(fā)展,,這個(gè)時(shí)期是股權(quán)投資最佳時(shí)期,,因此,股票價(jià)格會(huì)隨之上漲,。

當(dāng)債券價(jià)格已經(jīng)在高位時(shí),,利率的上行會(huì)使債券下跌,但此時(shí),,也同時(shí)證明了經(jīng)濟(jì)蓬勃發(fā)展,,市場(chǎng)對(duì)資金的需求還是比較大的,,因此,,股票還是會(huì)處于一個(gè)大牛市,但當(dāng)經(jīng)濟(jì)到了過熱時(shí)期時(shí),,出現(xiàn)通貨膨脹,,到了一定程度,會(huì)對(duì)經(jīng)濟(jì)的發(fā)展產(chǎn)生抑制,,利率還在上升,,股票的回報(bào)率會(huì)下降,,從而會(huì)使股票價(jià)格下跌。

股票與黃金:不同時(shí)期相關(guān)性不同

圖1是道瓊斯指數(shù)與黃金的相關(guān)分析圖,,數(shù)據(jù)記錄是從1989年10月31日到2007年11月,,兩者的相關(guān)系數(shù)是0.38789。

由圖中可知,,從1989年到2001年,,黃金與道瓊斯是高負(fù)相關(guān)性,相關(guān)系數(shù)是-0.85719,,股市處于大牛市狀態(tài),,而黃金價(jià)格卻在熊市中。之所以會(huì)是負(fù)的相關(guān)性,,我們可以從資金流向得知:由于信息產(chǎn)業(yè)化及中國(guó)等新型發(fā)展國(guó)家的國(guó)際貿(mào)易體系不斷完善,,使美國(guó)的經(jīng)濟(jì)數(shù)據(jù)不斷出現(xiàn)利好消息,大家對(duì)經(jīng)濟(jì)前景看好,,因此,,股市投資熱情高漲,大量資金涌入股市,,從而,,作為避險(xiǎn)資產(chǎn)的黃金自然就少了需求,股市大漲,,而黃金價(jià)格下跌,。

而2001年11月到2008年11月,兩者是正相關(guān)性,,相關(guān)系數(shù)為0.7492,,兩者呈正相關(guān)性;在2002年到2008年之間,,由于貨幣供應(yīng)量加大,,使得大量資金進(jìn)入原油市場(chǎng),出現(xiàn)了第四次石油危機(jī),,石油價(jià)格一下子從15美元飆升到100美元,。由于黃金價(jià)格和原油價(jià)格是正相關(guān)性,所以,,黃金價(jià)格也隨之上升,。同時(shí),超量的貨幣供應(yīng)也涌入股票市場(chǎng),,因此,,股市也隨之大漲。

綜上所述,,由于黃金具有商品和金融的雙重屬性,,因此其關(guān)聯(lián)度是隨著不同時(shí)期的熱點(diǎn)不同而發(fā)生變化,。近期在金融危機(jī)告一段落的情況下,兩者成為正相關(guān)關(guān)系,。

美元與商品:最終多呈現(xiàn)負(fù)相關(guān)性

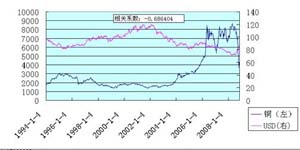

一,、銅與美元

圖2是LME銅與美元的相關(guān)系數(shù)圖,數(shù)據(jù)記錄是從1994年1月到2008年12月,。

從圖中我們可以看到,,LME銅與美元的相關(guān)系數(shù)是-0.686404,是負(fù)相關(guān)性,。這種關(guān)聯(lián)度在過去若干年中沒有發(fā)生變化,,上一輪銅市場(chǎng)7年的牛市是伴隨著美元同樣時(shí)間的熊市共同運(yùn)行的。

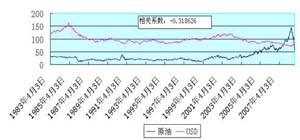

二,、原油與美元

圖3是原油和美元的相關(guān)系數(shù)圖,,數(shù)據(jù)記錄是從1983年4月到2008年12月。

從圖中可知,,原油和美元的相關(guān)系數(shù)是-0.318626,,是負(fù)的相關(guān)性。所以我們可以得出初步結(jié)論:商品與美元是負(fù)的相關(guān)性,。

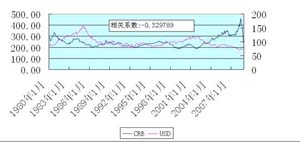

三,、CRB指數(shù)與美元

下面,我們進(jìn)一步來(lái)看一下代表商品價(jià)格的CRB指數(shù)與美元的關(guān)系,。

圖4是CRB與美元的相關(guān)系數(shù)圖,,數(shù)據(jù)記錄是從1980年1月份到2008年底,它們的相關(guān)系數(shù)是-0.329789,,是呈負(fù)的相關(guān)性,。

從圖中我們可以看出,CRB指數(shù)從1980年底創(chuàng)新高紀(jì)錄的330點(diǎn)高峰滑落,,開始20余年的下跌走勢(shì),,其中,1986年開始,,CRB指數(shù)開始轉(zhuǎn)而走平,,到2002年,該指數(shù)一直處于震蕩向下趨勢(shì),,但從2002年下半年開始,,商品市場(chǎng)開始大牛市,且持續(xù)到2008年,。

美元指數(shù)從1980年形成大底部,,直至1985年,,幾乎翻倍,。而從1985到1995其間,,美元持續(xù)走軟。而后,,美元又開始新一輪的上揚(yáng)趨勢(shì),,直到2002年第一季,形成最后一個(gè)高點(diǎn),,此后一路大跌,,直至現(xiàn)在。

所以我們可以得出結(jié)論:CRB指數(shù)和美元之間存在著負(fù)相關(guān)性,,即美元下跌,,推動(dòng)商品價(jià)格上漲,而美元反彈時(shí),,商品指數(shù)下跌,。

從商品自然屬性來(lái)看,CRB指數(shù)價(jià)格依賴于基本的供求關(guān)系,,但此時(shí)美元指數(shù)變化并不與CRB指數(shù)變化速度同步,,美元的指數(shù)變化比較緩慢,但相關(guān)性還基本趨于逆向,。

在投資市場(chǎng)方面,,由于生產(chǎn)率的提高,經(jīng)濟(jì)發(fā)展,,大量資金涌入商品市場(chǎng),,這時(shí)會(huì)有經(jīng)濟(jì)過熱的壓力,企業(yè)的生產(chǎn)能力減緩,,通貨膨脹開始升溫,,從而商品價(jià)格上升,美元貶值,。反之則亦然,。

CRB指數(shù)包括原油、黃金,、大豆,、銅等各種商品。像銅,、原油等大宗商品的價(jià)格不僅波動(dòng)比較大,,而且,已經(jīng)對(duì)世界經(jīng)濟(jì)產(chǎn)生了影響,。如銅已經(jīng)被看作是通貨膨脹的領(lǐng)先指標(biāo)之一,,而原油也是世界最為重要的國(guó)際商品。在這些商品中,很多都是以美元計(jì)價(jià)的,,所以,,也是供求關(guān)系的因素之一,同時(shí)也說明了商品與美元是負(fù)的相關(guān)性,。

但美元與商品價(jià)格的相關(guān)性也會(huì)產(chǎn)生落差,,如美元從1985年開始下跌,但CRB指數(shù)卻是從1986年開始才回升,,再如1994年年中到1995年年中,,CRB指數(shù)是從橫向移動(dòng),然后轉(zhuǎn)為上漲,,但同時(shí),,美元也同時(shí)在上漲,這就是一個(gè)不正常形態(tài),。但到了1996年初,,CRB指數(shù)連續(xù)三年下跌,而此時(shí)美元上漲,,是一個(gè)非常明顯的反向關(guān)系,。

總之,作為商品的總體表現(xiàn)的CRB指數(shù),,不管怎么變化,,基于商品與貨幣的根本屬性,最終是呈現(xiàn)負(fù)的相關(guān)性的,。

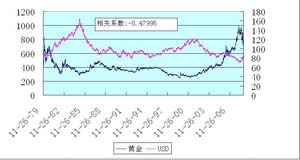

美元與黃金:負(fù)相關(guān)關(guān)系居多

圖5是美元與黃金的相關(guān)性曲線,,數(shù)據(jù)記錄了1979年11月到2008年12月間的關(guān)聯(lián)性,其中,,它們的相關(guān)系數(shù)為-0.47995,,是負(fù)的相關(guān)性。

首先,,黃金的結(jié)算單位是美元,,美元升值時(shí),其它貨幣兌換美元的數(shù)量變少,,從而抑制黃金需求,,黃金價(jià)格下跌。美元貶值時(shí),,投資者會(huì)發(fā)現(xiàn),,等量的外匯可以購(gòu)得更多的黃金,從而消費(fèi)增加,,黃金價(jià)格上漲,。

其次,,在金融市場(chǎng)方面,如果美國(guó)經(jīng)濟(jì)發(fā)展勢(shì)頭良好,,則投資者會(huì)認(rèn)為投資其他市場(chǎng)的回報(bào)率高于投資黃金,,那么,大規(guī)模資金會(huì)撤出黃金市場(chǎng),,而涌向其他市場(chǎng),,從而導(dǎo)致黃金價(jià)格下降,。從1979年到1991年,,黃金與美元負(fù)相關(guān)性明顯。

但當(dāng)全球經(jīng)濟(jì)衰退時(shí),,美國(guó)政府為了刺激市場(chǎng),,降低利率,從而有了通貨膨脹和貨幣貶值的現(xiàn)象,,美元對(duì)投資者的吸引力逐漸減弱,,同時(shí)貨幣供應(yīng)量的超額,推動(dòng)黃金價(jià)格上升,。從2001年以后,,美國(guó)連續(xù)11次調(diào)低聯(lián)邦基準(zhǔn)利率,從而使美元貶值,,黃金升值,。

同時(shí),在當(dāng)今的貨幣體系中,,美元還是處于世界的貨幣地位,,作為重要的儲(chǔ)備貨幣,如果美元指數(shù)上揚(yáng),,就會(huì)給人一種買進(jìn)的信號(hào),,因?yàn)橛斜V倒δ埽瑥亩瑯幼鳛楸V倒δ芎蛢?chǔ)備資產(chǎn)的黃金價(jià)格就會(huì)下跌,,反之則亦然,。因此,短期內(nèi)的美元出現(xiàn)稀缺并不會(huì)改變其負(fù)相關(guān)的關(guān)系,,我們看到,,最近美國(guó)量化寬松的貨幣政策導(dǎo)致美元稀缺的消失從而打擊了美元,美元的下跌使黃金受到支撐而上漲,,美元和黃金重新回到負(fù)相關(guān)的關(guān)系之中,。 |