ÜvüĒęįĀIõNęŖķLĄ─ŲĮ░▓▒ŻļU,Ż¼Į±─Ļ└^└m(x©┤)īóśI(y©©)┐āĖ─╔ŲĄ─ŽŻ═¹Ę┼į┌┴╦▒Ż┘M(f©©i)į÷╦┘╔ŽĪŻĘų╬÷ĤšJ(r©©n)×ķ,Ż¼ŲĮ░▓Ą─ĖéĀÄ┴”¾w¼F(xi©żn)×ķéĆļUŪ■Ą└ā×(y©Łu)ä▌ĦüĒĄ─▒Żå╬ārųĄā×(y©Łu)ä▌,Ż¼▀@╩Ū╣½╦ŠųĄĄ├ķLŲ┌│ųėąĄ─ųžę¬└Ēė╔ĪŻĄ½ę▓ėąÖC(j©®)śŗ(g©░u)▒Ē╩Š,Ż¼ļm╚╗ŲĮ░▓▒Ż┘M(f©©i)└^└m(x©┤)Ė▀į÷ķL,Ż¼Ą½ļy½@║Ž└Ē└¹▓ŅĪŻ

ÜvüĒęįĀIõNęŖķLĄ─ŲĮ░▓▒ŻļU,Ż¼Į±─Ļ└^└m(x©┤)īóśI(y©©)┐āĖ─╔ŲĄ─ŽŻ═¹Ę┼į┌┴╦▒Ż┘M(f©©i)į÷╦┘╔ŽĪŻĘų╬÷ĤšJ(r©©n)×ķ,Ż¼ŲĮ░▓Ą─ĖéĀÄ┴”¾w¼F(xi©żn)×ķéĆļUŪ■Ą└ā×(y©Łu)ä▌ĦüĒĄ─▒Żå╬ārųĄā×(y©Łu)ä▌,Ż¼▀@╩Ū╣½╦ŠųĄĄ├ķLŲ┌│ųėąĄ─ųžę¬└Ēė╔ĪŻĄ½ę▓ėąÖC(j©®)śŗ(g©░u)▒Ē╩Š,Ż¼ļm╚╗ŲĮ░▓▒Ż┘M(f©©i)└^└m(x©┤)Ė▀į÷ķL,Ż¼Ą½ļy½@║Ž└Ē└¹▓ŅĪŻ

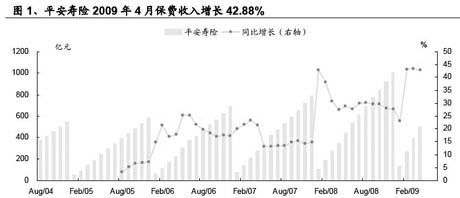

ĪĪĪĪųąć°ŲĮ░▓2009─Ļ1-4į┬ē█ļU▒Ż┘M(f©©i)╩š╚ļ501.5ā|į¬,Ż¼═¼▒╚į÷ķL42.88%,Ż¼ē█ļU▒Ż┘M(f©©i)į÷╦┘ę└╚╗▒Ż│ųĖ▀╬╗ĪŻŲĮ░▓žöļU1-4į┬▒Ż┘M(f©©i)╩š╚ļ119.52ā|į¬,Ż¼═¼▒╚į÷ķL20.98%,Ż╗┤╦═ŌŻ¼ŲĮ░▓ĮĪ┐ĄīŹ(sh©¬)¼F(xi©żn)▒Ż┘M(f©©i)╩š╚ļ0.39ā|į¬,Ż¼ŲĮ░▓B(y©Żng)└Ž▒Ż┘M(f©©i)╩š╚ļ4.82ā|į¬,ĪŻ

ĪĪĪĪĄ┌ę╗äō(chu©żng)śI(y©©)ūC╚»Ęų╬÷Ĥ³SŪ’▌ššJ(r©©n)×ķŻ¼ŲĮ░▓─µä▌öU(ku©░)ÅłĢrÖC(j©®)ŪĪ«ö(d©Īng),ĪŻĮ±─ĻęįüĒ,Ż¼ŲĮ░▓▀M(j©¼n)ę╗▓Į╝ė┤¾Ńy▒ŻŪ■Ą└Į©įO(sh©©)Ż¼Ńy▒ŻśI(y©©)äš(w©┤)į÷╦┘į┌100%ęį╔Ž,Ż¼Č°═¼śI(y©©)ī”╩ųČÓöĄ(sh©┤)╩š┐sŃy▒Ż,Ż¼╩╣Ą├ŲĮ░▓Ą─öU(ku©░)Åł├µ┼RĄ─ĖéĀÄē║┴”▀h(yu©Żn)ąĪė┌╚ź─ĻŻ¼╩ął÷Ę▌Ņ~ę▓ŽÓæ¬(y©®ng)╠ßĖ▀,ĪŻė╔ė┌Ńy▒ŻõN╩█Ą─ČÓöĄ(sh©┤)╩Ūę╗ą®Ą═▒ŻšŽ,ĪóĖ▀═Č┘Y«a(ch©Żn)ŲĘŻ¼╝ėų«ųąķg┘M(f©©i)ė├▌^Ė▀,Ż¼įņ│╔Ńy▒Ż═∙═∙╩Ūę╗ĒŚ(xi©żng)Ī░▓╗ė»└¹Ī▒śI(y©©)äš(w©┤),Ż¼Ą½ų╗ę¬┘M(f©©i)ė├┐žųŲĄ├«ö(d©Īng)Ż¼Ńy▒Ż═¼śI(y©©)┐╔ęįäō(chu©żng)įņ└¹ØÖ,Ż¼į┌Į±─ĻĄ─Ńy▒ŻĖéĀÄą╬ä▌Ž┬,Ż¼┘M(f©©i)ė├┬╩Ģ■ėą╦∙Ž┬ĮĄŻ¼Č°┘YĮ│╔▒Š┬╩ę▓▒╚╚ź─ĻĄ═,Ż¼ŲĮ░▓Ą──µä▌öU(ku©░)Åłš²╩Ūę╗éĆĪ░ŪĪ«ö(d©Īng)Ī▒Ą─ĢrÖC(j©®),ĪŻ

ĪĪĪĪĄ┌ę╗äō(chu©żng)śI(y©©)ūC╚»šJ(r©©n)×ķŻ¼ŲĮ░▓ārĖ±▀M(j©¼n)╚ļ║Ž└Ēģ^(q©▒)ķg,Ż¼ķLŲ┌ĖéĀÄ┴”═╗│÷,ĪŻ░┤ššĖ„śI(y©©)äš(w©┤)▀M(j©¼n)ąąārųĄįu╣└,Ż¼ŲõųąŻ¼ē█ļUśI(y©©)äš(w©┤)▓╔ė├DCFą▐š²║¾ā╚(n©©i)║¼ārųĄĘ©,Ż¼ŲõėÓśI(y©©)äš(w©┤)▓╔ė├PEĘ©,Ż¼Ė„ĒŚ(xi©żng)śI(y©©)äš(w©┤)ģR┐é║¾Ą├ĄĮŲĮ░▓╝»łF(tu©ón)Ą─2009─Ļįu╣└ārųĄ×ķ48.21į¬ĪŻĖ∙ō■(j©┤)╔Žį┬┼ąöÓ,Ż¼─┐Ū░╣╔āręčĮø(j©®ng)▀M(j©¼n)╚ļę╗éĆŽÓī”║Ž└Ēģ^(q©▒)ė“,Ż¼└^└m(x©┤)╔ŽąąĄ─ē║┴”į÷┤¾Ż¼╩┬īŹ(sh©¬)ę▓“×(y©żn)ūC┴╦▀@ę╗³c(di©Żn),ĪŻ▓╗▀^,Ż¼ķLŲ┌üĒ┐┤Ż¼╣½╦ŠĄ─ĖéĀÄ┴”¾w¼F(xi©żn)×ķéĆļUŪ■Ą└ā×(y©Łu)ä▌ĦüĒĄ─▒Żå╬ārųĄā×(y©Łu)ä▌,Ż¼▀@╩Ū╣½╦ŠųĄĄ├ķLŲ┌│ųėąĄ─ųžę¬└Ēė╔ĪŻ

ĪĪĪĪ▓╗▀^,Ż¼³SŪ’▌ššJ(r©©n)×ķ,Ż¼═©├øŅA(y©┤)Ų┌╚¶▓╗─▄ūā?y©Łu)ķ╝ėŽó▓┘ū„Ż¼ī”ē█ļU╣½╦Šėą▒ū¤o└¹,ĪŻ═©├ø▓ó▓╗─▄ų▒Įėī”ē█ļU╣½╦ŠÄ¦üĒ└¹║├,Ż¼Č°╩Ūė╔═©├øī¦(d©Żo)ų┬╝ėŽóÅ─Č°╠ßĖ▀╩šęµ┬╩Ą─┬ĘÅĮīŹ(sh©¬)¼F(xi©żn)Ż¼Ę±ät,Ż¼į┌═©├øŁh(hu©ón)Š│ųą,Ż¼▒Żå╬ŠS│ų│╔▒Š═∙═∙Ė▀ė┌įu╣└╝┘įO(sh©©)Ż¼Ę┤Č°Ģ■įņ│╔╠Øōp,ĪŻ┤╦═Ō,Ż¼į┌╝ėŽó│§Ų┌Ż¼╚¶▒ŻļU╣½╦Šø]ėą┴¶┤µ▌^ČÓĄ─¼F(xi©żn)Į╗“Ńyąą┤µ┐Ņ,Ż¼▓ó▓╗─▄ŽĒ╩▄└¹Žó╩š╚ļį÷╝ė,Ż¼Ę┤Č°┐╔─▄│ą╩▄ęčėąé∙╚»ārĖ±┘HųĄĄ─ē║┴”Ż¼Ūę¤oĘ©┤¾┴┐┘I╚ļĄ═āré∙╚»,Ż¼Č╠Ų┌ā╚(n©©i)ī”╣½╦ŠĄ─═Č┘Y╩šęµįņ│╔žō(f©┤)├µė░Ēæ,ĪŻę“┤╦Ż¼ī”╝ėŽó╩╝ĮK│ųųö(j©½n)╔„śĘė^Ą─æB(t©żi)Č╚,Ż¼Ė³ČÓę¬┐┤Ė„╝ę╣½╦ŠĄ─┘Y«a(ch©Żn)ĮY(ji©”)śŗ(g©░u)ęį╝░▓┘ū„─▄┴”ĪŻ

ĪĪĪĪć°╠®Š²░▓Ęų╬÷Ĥ┼Ēė±²łę▓šJ(r©©n)×ķ,Ż¼į┌═Č┘Y╩šęµ┬╩╔Ž╔²╬┤ėą▒ŻšŽŪķørŽ┬,Ż¼ŲĮ░▓║▄ļy½@Ą├║Ž└ĒĄ─└¹▓ŅĪŻę╗ĘĮ├µ╩Ūā”éõį┌£p╔┘,Ż¼┴Ēę╗ĘĮ├µ═Č┘Y╩šęµ┬╩Ą─╔Ž╔²▓óø]ėą▒ŻšŽ,Ż¼║▄ļyęį4.75%Ą─ĮY(ji©”)╦Ń└¹┬╩Č°½@Ą├║Ž└ĒĄ─└¹▓Ņ,ĪŻŲĮ░▓īŹ(sh©¬)ļH╔Ž╩Ūį┌┘Ć╬┤üĒ═Č┘Y╩šęµ╔ŽØq┐╔ęįÅøča(b©│)─┐Ū░Ą─Ė▀ĮY(ji©”)╦Ń└¹┬╩«a(ch©Żn)╔·Ą─│╔▒ŠŻ¼į┌ŲĮ╗¼Ą─Š½╦Ń╝┘įO(sh©©)Ū░╠ߎ┬,Ż¼▒Ż┘M(f©©i)į÷ķL╝┤┐╔½@Ą├ą┬śI(y©©)äš(w©┤)ārųĄĄ─╠ß╔²,Ż¼Å─Č°╠ßĖ▀╣└ųĄ╦«ŲĮŻ¼Ą½ėą▒žę¬╠ßąčĄ─╩Ū,Ż¼└¹▓Ņ─▄ʱūŅĮK½@Ą├,Ż¼═Ļ╚½╚ĪøQė┌╬┤üĒĄ─═Č┘Y╩šęµ┬╩ŪķørŻ¼Č°Å─Į³Ų┌═Č┘Y╩šęµ┬╩Ą─Ūķør║══Č┘YŁh(hu©ón)Š│üĒ┐┤,Ż¼’L(f©źng)ļU▓ó▓╗ąĪ,ĪŻ

|

|