|

個人資料:趙女士,,女,,37歲,本科學歷,,軟件工程師,居住于深圳,,已婚,,有一5歲孩子,個人月收入8000元,,家人月收入5000元,,已購買商品房。

個人資料:趙女士,,女,,37歲,本科學歷,,軟件工程師,居住于深圳,,已婚,,有一5歲孩子,個人月收入8000元,,家人月收入5000元,,已購買商品房。

理財目標:目前覺得投資過于單一(股票),,風險承受中等,。

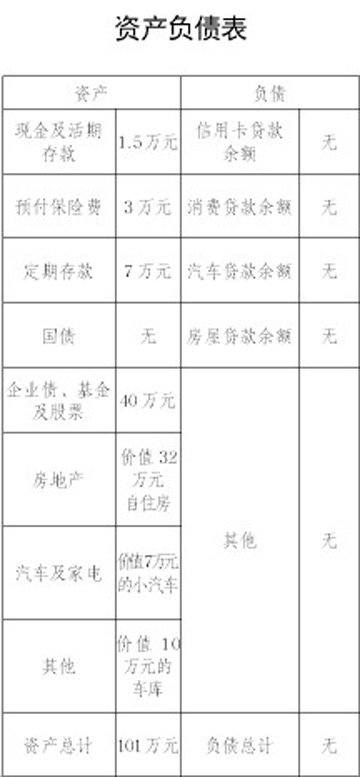

理財師評價:趙女士的財務狀況比較良好,但缺乏增值潛力,,比較突出的特點是儲蓄比例過高,,又沒有債務負擔,同時用于投資的部分過少,,資產(chǎn)增值力不強,,流動資產(chǎn)有所閑置,可以看出這是一個過于穩(wěn)健和保守的資產(chǎn)結(jié)構(gòu),。

理財規(guī)劃方案

結(jié)合趙女士財務狀況,,以及趙女士的各項理財目標,理財師為其制定的理財規(guī)劃方案如下:

現(xiàn)金規(guī)劃:先預留一筆家庭備用金,,一部分是家庭生活開支覆蓋儲備金,,一般是家庭月均支出額的1至6倍,以應對夫婦兩人一方失業(yè)對家庭生活造成的沖擊,。從科學的現(xiàn)金規(guī)劃來說,,個人或家庭持有的流動性資產(chǎn)作為日常備用金,應該能夠滿足其3至6個月的生活支出,。

考慮到目前尚處于負利率時代,,這部分儲備金不必完全以銀行存款形式持有,,也可將一部分用來購買貨幣市場基金,既能夠保持流動性和安全性,,又能夠獲得比銀行存款利率高的收益,。

風險管理規(guī)劃:雖然趙女士家庭已經(jīng)購買了部分保險,但他們的保險產(chǎn)品結(jié)構(gòu)仍顯不合理,,保障程度不全面,,為了保障家庭生活持續(xù)穩(wěn)定狀態(tài),趙女士家庭應補充購買商業(yè)保險,。

子女教育規(guī)劃:趙女士的小孩今年5歲,,預計18歲上大學,還有13年的投資時間,,屬于長期投資,。考慮到子女教育費用不具備時間彈性和費用彈性,,因此在進行子女教育規(guī)劃的時候,,應以穩(wěn)健為主,適當進取,。建議趙女士可考慮以定期定額投資于一只年均回報7%的穩(wěn)健型大型藍籌股開放式基金或藍籌股指數(shù)基金,。每年拿出20000元的教育費用,這樣,,通過長達13年的投資,,足夠孩子的大學費用開支。如果收益浮動不大,,孩子繼續(xù)深造或創(chuàng)業(yè)的費用也可通過這種方式籌備充足,。

投資規(guī)劃:趙女士進行投資的資產(chǎn)偏少,原因有二:一是趙女士的投資知識和經(jīng)驗不足,;二是趙女士家庭的風險承受能力不是很強,。從趙女士的資產(chǎn)狀況來看,除了流動資產(chǎn)以外,,還有32萬元的房屋,,7萬元的小汽車和10萬元的車庫。趙女士的資產(chǎn)狀況和收支狀況都顯示出尚有一定的可投資空間,,具體的投資規(guī)劃建議如下:

趙女士拿出40萬元全部投資于股票,,面臨的風險很大,再結(jié)合目前的市場行情,,如果虧損的比較多,,建議這部分資金不要輕易抽離;如果虧損的比較少或有部分盈利,,建議適當賣掉一部分股票,,比例大概在50%左右,,即賣掉20萬元。

鑒于趙女士的投資資產(chǎn)過低,,建議其再拿出10萬元的資產(chǎn)進行投資,,根據(jù)趙女士的風險承受能力,建議采用構(gòu)建基金投資組合的策略,。具體投資品種上,,建議選擇風格比較穩(wěn)健的偏股類基金,比例大約為60%左右,,以及偏債類基金,,比例為40%左右。投資操作時可分期買入,,之后堅持長期投資,,這樣能獲得比較理想的收益,從而達到使資產(chǎn)穩(wěn)定增值的目標,。預計投資組合的整體收益率為平均每年7%左右,。

綜上所述,本理財規(guī)劃方案切實根據(jù)趙女士的家庭財務狀況,,按照趙女士的理財目標,,在沒有突破趙女士的財務資源限制,,尚有結(jié)余,,綜合收益率能夠有效抵御通貨膨脹的情況下,實現(xiàn)了趙女士提出的理財目標,。此外,,趙女士現(xiàn)年37歲,應當及早開始考慮退休養(yǎng)老規(guī)劃,,本方案中的投資規(guī)劃也可滿足一部分該目標下的需求,。預計趙女士的收入水平仍有一定的增長空間,財務資源以及理財目標發(fā)生較明顯變化時應及時調(diào)整方案的執(zhí)行,。(北京東方華爾理財團隊) |