雖然身處五大電力公司以外,,但背靠央企控股股東——國(guó)家開發(fā)投資公司,,專注于西部市場(chǎng)的國(guó)投電力也難以讓人小視。 雖然身處五大電力公司以外,,但背靠央企控股股東——國(guó)家開發(fā)投資公司,,專注于西部市場(chǎng)的國(guó)投電力也難以讓人小視。

國(guó)投電力2002年重組上市后,,在控股股東國(guó)家開發(fā)投資公司的支持下快速擴(kuò)張,。目前,國(guó)投集團(tuán)正在啟動(dòng)旗下電力資產(chǎn)整合,。國(guó)投電力擬向國(guó)投公司發(fā)行股份購(gòu)買其持有的改制后的電力公司100%的股權(quán),。本次重大資產(chǎn)重組完成后,國(guó)投電力將新增投產(chǎn)裝機(jī)容量585萬(wàn)千瓦,、權(quán)益裝機(jī)容量280萬(wàn)千瓦,,分別增長(zhǎng)86.1%、84.8%,。本次擬注入資產(chǎn)在建項(xiàng)目裝機(jī)容量和權(quán)益裝機(jī)容量1040萬(wàn)千瓦和531萬(wàn)千瓦,。

重組完成后,國(guó)投電力的電源結(jié)構(gòu)將得到改善,,水電機(jī)組裝機(jī)容量將大幅提升,,占總裝機(jī)規(guī)模比例將達(dá)41.25%,大幅改善了國(guó)投電力的電源結(jié)構(gòu),。國(guó)投電力將從一個(gè)單純的火電企業(yè)轉(zhuǎn)變?yōu)樯鲜泄局袨閿?shù)不多的大型水電企業(yè)之一,將獲得雅礱江流域水能資源全流域開發(fā),、天津北疆發(fā)電廠循環(huán)經(jīng)濟(jì)項(xiàng)目等多個(gè)具有長(zhǎng)期發(fā)展?jié)摿Φ膬?yōu)質(zhì)項(xiàng)目,。

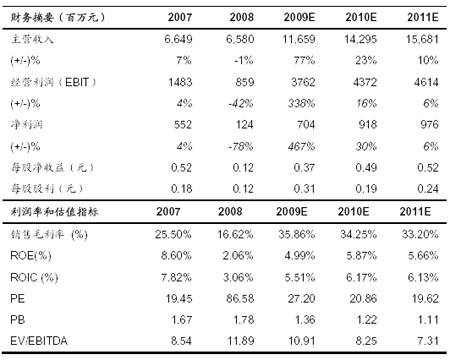

在2008年火電行業(yè)全面虧損的形勢(shì)下,國(guó)投電力經(jīng)營(yíng)業(yè)績(jī)?nèi)匀槐3至擞麘B(tài)勢(shì),;全年實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入65.53億元,,利潤(rùn)總額2.79億元,實(shí)現(xiàn)歸屬于母公司凈利潤(rùn)1.24億元,。

渤海證券的報(bào)告表示,,2009年一季度,由于電力需求的下降,,國(guó)投電力控股及參股各發(fā)電企業(yè)上網(wǎng)電量同比下降24.07%,,從而造成營(yíng)業(yè)收入出現(xiàn)下降,但是2008年兩次上調(diào)火電上網(wǎng)電價(jià)抵消了一部分上網(wǎng)電量下降的不利影響,,而一季度毛利率水平也因此達(dá)到16.47%,,比去年同期提高0.72個(gè)百分點(diǎn)。由于煤炭長(zhǎng)期合同占比達(dá)到70%,,而目前長(zhǎng)期合同談判仍在僵持,,暫時(shí)延續(xù)去年末的價(jià)格,因此一季度入爐標(biāo)煤價(jià)格仍出現(xiàn)同比上漲。

渤海證券預(yù)計(jì),,隨著國(guó)內(nèi)經(jīng)濟(jì)的復(fù)蘇,,國(guó)投電力二季度上網(wǎng)電量將有所恢復(fù),2009至2010年分別實(shí)現(xiàn)收入116.59億元,、142.95億元,,同比分別增長(zhǎng)77.18%、22.61%,;實(shí)現(xiàn)凈利潤(rùn)7.04億元,、9.19億元,同比分別增長(zhǎng)467.8%,、30.3%,;對(duì)應(yīng)每股收益分別為0.37、0.49,,國(guó)投電力2009年合理的價(jià)值區(qū)間為11.56至16.17元/股,,維持“買入”評(píng)級(jí)。 |

|