國泰君安最近發(fā)布投資報告,,給予楚天高速“謹慎增持”評級,。 國泰君安最近發(fā)布投資報告,,給予楚天高速“謹慎增持”評級,。

國泰君安認為,,楚天高速2009年業(yè)績增長概率較大:2009年一季度有2008年低基數的支撐,,三四季度又有湖北省350億交通固定資產年度投資目標的刺激,,且武荊高速又預計在年末全線通行,,因此公司自身增長依舊可期,。不過漢宜高速一季度的車流量數據同比增長27%的同時,,車流量增速及中,、大型車占比均有下行,,意味著區(qū)域經濟有繼續(xù)延續(xù)2008年四季度的趨勢。

同時,,楚天高速2008年業(yè)績也基本符合預期:2008年,,公司實現(xiàn)營業(yè)收入7.17億,營業(yè)利潤4.02億,,同比分別下降1.22%,、0.41%,受所得稅率下調的影響,,公司2008年EPS為0.32元,,同比增長12.6%,,與國泰君安預期的0.31元基本相符。

2008年四季度小型車占比增加,,導致單車收費下降:漢宜高速地處湖北,,由于車流量基數較低,本年度車流量同比增長6.2%,。但在雪災及金融危機的影響下,,報告期內漢宜高速的單車收費下降了7.2%。特別是四季度,,由于小型車比重的增加,,公司的營業(yè)收入出現(xiàn)與車流量相反的趨勢,同比下降11%,。

綜合考慮利弊因素,,國泰君安預計2009年公司車流量增速可達4%,單車收費水平也將受益滬蓉西的逐步貫通而回升到2006年水平,。

不考慮新建項目的未來的盈利,,預計公司2009年EPS為0.335元,2010年武荊高速的分流將削減公司的自身成長,,預計EPS為0.34元,。對應的動態(tài)PE為15倍,低于行業(yè)平均水平的16倍,。

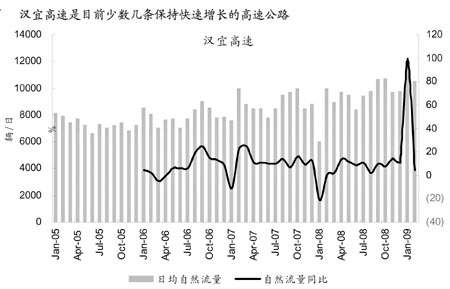

長江證券近時的分析報告表示,,2008年全球經濟遭遇金融危機,中國各省區(qū)的交通運輸均受到一定程度的影響,,尤其是出口加工業(yè)占比較大的沿海省區(qū),,交通需求出現(xiàn)了較大幅度的下滑。經過對比后發(fā)現(xiàn),,深高速,、皖通高速、粵高速出現(xiàn)了較快速的下滑,,寧滬高速保持了相對穩(wěn)定,,而楚天高速和現(xiàn)代投資則出現(xiàn)了較快速的增長。這與前期的判斷完全吻合,,即沿海地區(qū)的公路受區(qū)域經濟下滑的影響,,流量將會快速下降,而中部地區(qū)的高速公路則將受益于本地經濟的穩(wěn)健增長和產業(yè)轉移,。因此我們認為,,未來中部地區(qū)的高速公路仍然將延續(xù)流量快速增長的趨勢,而楚天高速公司的漢宜高速則是其中之一,。

長江證券表示,,2008年1月份由于公司遭到雪災的影響,,流量基數很低,而2009年1月包含有春節(jié)因素,,因此同比增幅在100%左右,。對于這一現(xiàn)象,由于屬于非正�,,F(xiàn)象,,因此估計全年的流量平均增速在5%至10%左右。2月份公司的流量同比增幅為5%,,與預計吻合,。 |

|