|

°°°°◊˜ûÈ“ªÇÄõ]”–´@µ√Ñ¢œË∫՗Γïþ@É…ÇÄ°∞¥Û°±øÕëÙµƒπ´Àæ,£¨÷–᯻Àâ€üo“… «–“þ\µƒ£ªµ´◊˜ûÈ…˙¥Ê‘⁄Ω»⁄Œ£ôCœ¬µƒ¥Û–Õ±£ÎUπ´Àæ,£¨À¸”÷üo“… «±ä»ÀÍP(gu®°n)◊¢∫Õë—“…µƒå¶œÛ,°£ °°°°◊˜ûÈ“ªÇÄõ]”–´@µ√Ñ¢œË∫՗Γïþ@É…ÇÄ°∞¥Û°±øÕëÙµƒπ´Àæ,£¨÷–᯻Àâ€üo“… «–“þ\µƒ£ªµ´◊˜ûÈ…˙¥Ê‘⁄Ω»⁄Œ£ôCœ¬µƒ¥Û–Õ±£ÎUπ´Àæ,£¨À¸”÷üo“… «±ä»ÀÍP(gu®°n)◊¢∫Õë—“…µƒå¶œÛ,°£

°°°°…œ÷У¨÷–᯻Àâ€π´≤º¡À2008ƒÍƒÍàÛ,£¨ƒÍàÛÔ@ æ,£¨2008ƒÍåç¨F(xi®§n)±£ŸM ’»Î2956É|‘™£¨Õ¨±»‘ˆÈL50%,°£ ◊ƒÍ∆⁄Ωª±£ŸM ’»Îþ_360É|‘™,£¨Õ¨±»‘ˆÈL26%°£π´ÀæÕ∂ŸYŸYÆa(ch®£n)þ_9370É|‘™,£¨øÇÕ∂ŸY ’“ʬ ûÈ3.46%,°£π´Àæåç¨F(xi®§n)√øπ… ’“Ê0.36‘™°£àÛ∏Ê∆⁄ƒ©É»(n®®i)∫¨Ér÷µûÈ2401É|‘™,£¨“ªƒÍ–¬òI(y®®)Ñ’(w®¥)Ér÷µ139É|‘™,°£

°°°°“é(gu®©)ƒ£≈c ’“Ê÷ÆÈgµƒæÒìÒ

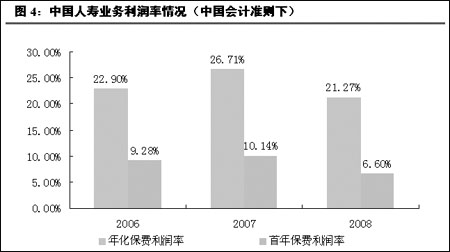

°°°°÷––≈Ω®Õ∂◊C»Ø—–æø∞l(f®°)’π≤øΩ»⁄∑˛Ñ’(w®¥)òI(y®®)∑÷ŒˆéüŒ∫ù˝∑÷Œˆ’f£¨2008ƒÍ÷–᯻À※°µ√¡À∏þþ_50.34%µƒâ€ÎU±£ŸM‘ˆÈL¬ ,£¨µ´òÀ(bi®°o)ú (zh®≥n)±£ŸM¿˚ùô¬ ”…26.7%œ¬ΩµûÈ21%,£¨∂¯ ◊ƒÍ±£ŸM¿˚ùô¬ Ñt”…10%œ¬ΩµûÈ6.6%°£èƒœ„∏€ú (zh®≥n)Ñtœ¬±£ŸMîµ(sh®¥)ì˛(j®¥)ÅÌø¥,£¨∆⁄¿U’º±»∫еյƒøÇÕ∂ŸY–Õ∫œÕ¨ ’»Î‘ˆÈL¬ ûÈ101%,£¨þh∏þ”⁄øDZ£ŸM ’»Î‘ˆÀŸ23.1%°£

°°°°À˚’JûÈ,£¨þ@ «π´Àæ‘⁄∏ÇÝé«ÈÑðœ¬,£¨å¶“é(gu®©)ƒ£∫Õ–ß“Ê◊˜≥ˆæÒìÒ∫Ûµƒë(zh®§n)¬‘þxìÒ°£

°°°°÷–᯻À‱£ÎUπ…∑ð”–œÞπ´ÀæøÇ≤√»f∑‘⁄3‘¬26»’µƒòI(y®®)øÉ∞l(f®°)≤ºï˛…œèä’{(di®§o),£¨÷–᯻Àâ€Ω͓҃™þM“ª≤Ω’{(di®§o)’˚òI(y®®)Ñ’(w®¥)ΩY(ji®¶)òã(g®∞u),£¨º”¥ÛÈL∆⁄∆⁄Ωª–Õ°¢±£’œ–ÕÆa(ch®£n)∆∑∞l(f®°)’π¡¶∂»,£¨åç––°∞ÞD(zhu®£n)–Õ‘ˆ–ß°±,°£èƒΩ͓҃ªºæ∂»«Èõrø¥£¨ÞD(zhu®£n)–Õ–ßπ˚∑«≥£√˜Ô@£¨5ƒÍ“‘…œ,°¢10ƒÍ“‘…œ∆⁄ΩªòI(y®®)Ñ’(w®¥)‘ˆÈLèäÑ≈,°£

°°°°Õ∂ŸY ’“Ê≥ˆ¨F(xi®§n)∆Û∑Ä(w®ßn)ëB(t®§i)Ñð

°°°°Œ∫ù˝’JûÈ£¨å¶”⁄÷–᯻Àâ€2009ƒÍµƒÕ∂ŸY ’“ʵƒ«Èõr≤ª±ÿþ^∑÷±Ø”^,°£ÎS÷¯π… –ªÿ≈Ø,£¨ôý(qu®¢n)“ÊÓêÕ∂ŸY ’“Ê墔–À˘∆Û∑Ä(w®ßn)°£

°°°°∂¯«“,£¨”…”⁄πÃ∂® ’“ÊÕ∂ŸY“‘÷–ÈL∆⁄ûÈ÷˜,°¢«“÷˜“™ûȵΩ∆⁄ ’“ʬ Ωµ∑˘ð^–°µƒá¯Ç˘∫ÕΩ»⁄£¨“Ú¥ÀÕ∂ŸY ’“ʬ œ¬Ωµ∑˘∂»”–œÞ,°£2008ƒÍ,£¨÷–᯻Àâ€√Ê嶟Y±æ –àˆ…Ó∑˘ªÿ’{(di®§o)£¨’{(di®§o)’˚¡ÀÕ∂ŸYŸYÆa(ch®£n)ΩM∫œ,£¨º”¥Û¡ÀπÃ∂® ’“ÊÕ∂ŸYµƒ¡¶∂»,£¨≤¢‘⁄–¬Õ∂ŸYÓI(l®´ng)”ÚþM––¡ÀÃΩÀ˜£¨»ÁÕ∂ŸY”⁄ÃÏΩÚ≥«Õ∂µƒÇ˘ôý(qu®¢n)”ãÑù,°£Ωÿ÷¡2008ƒÍƒ©,£¨Ç˘»Ø–ÕÕ∂ŸYÓ~ûÈ5759É|‘™£¨π…ôý(qu®¢n)Õ∂ŸYûÈ747É|‘™,£¨∂®∆⁄¥ÊøÓûÈ2344É|‘™,£¨¨F(xi®§n)Ωº∞µ»ÉrŒÔ340É|‘™£¨∆‰À˚Õ∂ŸYûÈ179É|‘™,£¨∫œ”ãÕ∂ŸYŸYÆa(ch®£n)ûÈ9371É|‘™,£¨±£≥÷¡Àð^∏þ‘ˆÀŸ°£

°°°°ÎS÷¯Œ¥ÅÌÕ®ÿõ≈Ú√õÓA(y®¥)∆⁄µƒµΩÅÌ,£¨Ç˘»Ø ’“ʬ 墔–À˘ªÿèÕ(f®¥),£¨þmÆî(d®°ng)÷∏þ¿˚≤Ó ’“Ê°£¥ÀÕ‚,£¨Ω¸∆⁄±£±O(ji®°n)ï˛≥ˆ≈_’˛≤þ,£¨÷¯—€”⁄Õÿåí±£ÎUŸYΩµƒþ\”√«˛µ¿£¨‘ ‘S±£ÎUÕ∂ŸYüoì˙(d®°n)±£∆ÛòI(y®®)Ǣ»Ø,°¢µÿ∑ΩǢ»Ø,°¢Ç˘ôý(qu®¢n)”ãÑù°¢ª˘µA(ch®≥)‘O(sh®®) ©µ»,£¨“≤å¢Ã·∏þ±£ÎUπ´À浃ÈL∆⁄ªÿàÛ¬ ,°£

°°°°Œ¥Å̵ƒ∞l(f®°)’π

°°°°‘⁄òI(y®®)Ñ’(w®¥)∞l(f®°)’π≤þ¬‘…œ£¨÷–᯻Àâ€å¢ ºΩKà‘≥÷“‘∞l(f®°)’πǘΩy(t®Øng)–Õ∫Õ∑÷ºt–ÕÆa(ch®£n)∆∑ûÈ÷ÿ¸c,£¨“Ú¥À,£¨“≤”–∑÷Œˆéü’JûÈ£¨Œ¥ÅÌ“ª∂ŒïrÈg£¨”…”⁄∑÷ºt¬ µƒø…ƒÐœ¬Ωµ,£¨“‘º∞ǘΩy(t®Øng)ÎU∫Õ∑÷ºtÎUÓI(l®´ng)”Úµƒ∏ÇÝé»’“ʺ§¡“£¨π´À浃±£ŸM ’»Î‘ˆÀŸå¢∑≈æè,°£

°°°°èƒÈLþhø¥,£¨Œ∫ù˝∑÷Œˆ£¨Œ¥ÅÌ»Áπ˚±£ÎU∂ê ’’˛≤þ≥ˆ¨F(xi®§n)◊ɪصƒ‘í,£¨å¶±£ŸM ’»ÎƒÀ÷¡±£ÎUπ´À挥Å̵ƒ∞l(f®°)’π,£¨∂ºå¢∆µΩæÞ¥ÛµƒÕ∆Ñ”◊˜”√°£ƒø«∞æ”√ÒŸèŸIâ€ÎUªÚ…ÃòI(y®®)B(y®£ng)¿œΩ,£¨∆‰ŸM”√Æî(d®°ng)∆⁄üo∑®èƒ∂ê«∞¡–÷ß,£¨¥Û¥Ûœ˜»ı¡Àæ”√ÒŸèŸIB(y®£ng)¿œÎUµƒ‘∏Õ˚°£

°°°°Œ¥ÅÌ»Áπ˚…ÃòI(y®®)B(y®£ng)¿œΩƒÐåç¨F(xi®§n)þf—”º{À˘µ√∂ê,£¨º¥≤ª‘⁄Æî(d®°ng)∆⁄,£¨∂¯‘⁄Œ¥ÅÌÓI(l®´ng)»°∆⁄¿Uº{À˘µ√∂굃‘í£¨B(y®£ng)¿œ±£ÎU墑⁄÷–᯵√µΩ—∏ÀŸ∞l(f®°)’π,£¨…ı÷¡≥¨‘ΩÇÄ»Àâ€ÎU,£¨»ÁÕ¨‘⁄√¿á¯“ªò”£¨Œ¥ÅÌ∞l(f®°)’πø’ÈgæÞ¥Û,°£ |