|

°°°°‘ЏЃФ(d®°ng)љсјнЎФ(c®Ґi)–¬Хr(sh®™)іъ,£ђ≥эє…∆±,°Ґїщљр,°Ґ±£лU(xi®£n)Ќв,£ђЄчоР–≈Ќ–Ѓa(ch®£n)∆Ј“≤й_ Љ„я«ќ,°£∞≤»Ђ–‘,°Ґм`їо–‘ «–≈Ќ–ЎФ(c®Ґi)Ѓa(ch®£n)µƒ„оіуўuьc(di®£n),£ђћЎДe «гy–≈јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј,£ђ ’“жЄя”Џгy––іжњо,£ђЬ (zh®≥n)»лйTЩСѕаМ¶(du®ђ)Ё^µЌ,£ђ“—≥…Юйјѕ∞ў–’ЌґўYјнЎФ(c®Ґi)?sh®і)ƒ–¬яxУс°£

|

|

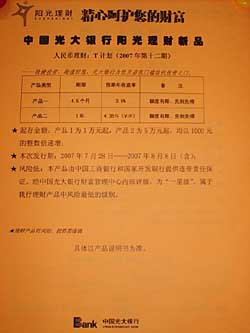

| °°°°°∞кЦ(y®Ґng)євјнЎФ(c®Ґi)T”Л(j®ђ)ДЭ°± «євіугy––Ќ∆≥цµƒ»Ћ√сО≈–≈Ќ–ЌґўYјнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј,£ђљсƒк“—љЫ(j®©ng)∞l(f®°)––ЅЋ12∆Џ,°£±ЊИу(b®§o)МН(sh®™)ЅХ(x®™)…ъ ћ∆и™и™

Фz | °°°°Ую(j®і)љйљB£ђ–≈Ќ–јнЎФ(c®Ґi)≥эЅЋЊя”– єВА(g®®)»ЋїтЉ“Ќ•µƒЎФ(c®Ґi)Ѓa(ch®£n)±£÷µ,°Ґ‘ц÷µя@“їјнЎФ(c®Ґi)є§Њяµƒє≤–‘Ќв,£ђяАУн”–є№јн„”≈Ѓ…ъїоЉ∞ДУ(chu®§ng)ШI(y®®)ўYљр£ђЄьЌ„…∆∞≤≈≈ВА(g®®)»ЋЌЋ–Ё∞≤рB(y®£ng),°ҐњЎ÷∆Љ“„еє…Ща(qu®Ґn),°Ґ’’оЩяz„еµ»ґаЈNГЮ(y®≠u)ДЁ(sh®ђ)°£М¶(du®ђ)”Џ∆дЃa(ch®£n)∆ЈµƒоРДe,£ђ÷–Зш(gu®Ѓ)»Ћ√сіуМW(xu®¶)„C»ѓ≈cљр»Џ—–ЊњЋщЄ±ЋщйL(zh®£ng)Џwеa№КМ¶(du®ђ)°ґљЫ(j®©ng)Эъ(j®ђ)ЕҐњЉИу(b®§o)°Ј”Ы’яљйљB’f,£ђ–≈Ќ–Ѓa(ch®£n)∆ЈіууwЈ÷ЮйўYљр–≈Ќ–Ѓa(ch®£n)∆ЈЇЌЎФ(c®Ґi)Ѓa(ch®£n)–≈Ќ–Ѓa(ch®£n)∆ЈГ…іуоР,£ђђF(xi®§n)‘ЏЗш(gu®Ѓ)Г»(n®®i)∞l(f®°)––µƒ÷ч“™ «ўYљр–≈Ќ–Ѓa(ch®£n)∆Ј°£

гy–≈јнЎФ(c®Ґi)Ѓa(ch®£n)∆Јƒк ’“ж¬ ”в4%

°°°°‘ЏЪW√јµ»∞l(f®°)я_(d®Ґ)Зш(gu®Ѓ)Љ“,£ђгy––,°Ґ„C»ѓ°Ґ±£лU(xi®£n),°Ґ–≈Ќ–±ї“ХЮйљр»ЏЋƒіу÷І÷щ,°£‘Џќ“Зш(gu®Ѓ)£ђљьƒкБн–≈Ќ–јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј“‘∆дМ£Љ“јнЎФ(c®Ґi),°Ґ ’“жЈА(w®Іn)ґ®,°ҐпL(f®•ng)лU(xi®£n)њ…њЎµ»ГЮ(y®≠u)ДЁ(sh®ђ)»’ №«а≤A°£Ую(j®і)≤їЌк»Ђљy(t®ѓng)”Л(j®ђ),£ђ2006ƒкЗш(gu®Ѓ)Г»(n®®i)є≤∞l(f®°)–––≈Ќ–јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј545ВА(g®®)£ђ∞l(f®°)––“О(gu®©)ƒ£594.05Г|‘™,£ђ∆љЊщоA(y®і)∆Џƒк ’“ж¬ Юй4.71%,£ђ≥…ЮйјнЎФ(c®Ґi) –Иц(ch®£ng)“їоw“Ђ—џµƒ√ч–«°£

°°°°Џwеa№К∞—ЃФ(d®°ng)љсЗш(gu®Ѓ)Г»(n®®i)–≈Ќ–Ѓa(ch®£n)∆ЈµƒоРДeДЭЈ÷ЮйГ…іуоР£Ї“ї «ўYљр–≈Ќ–оР,°£ЌґўY’я∞—еXљїљo–≈Ќ–єЂЋЊ,£ђ–≈Ќ–єЂЋЊ”√я@єPеXЌґѕт–¬нЧ(xi®§ng)ƒњ£їґю «ЎФ(c®Ґi)Ѓa(ch®£n)–≈Ќ–оР,°£ЊЌ «ƒ≥–©ЎФ(c®Ґi)Ѓa(ch®£n)≥÷”–»Ћ(÷ч“™ «“‘єЂЋЊЮй÷ч),£ђМҐЌЅµЎ ’“жЩа(qu®Ґn)°ҐЈњЃa(ch®£n)љЫ(j®©ng)†I(y®™ng)Ща(qu®Ґn),°Ґє…Ща(qu®Ґn) ’“жЩа(qu®Ґn)ќѓЌ–љo–≈Ќ–єЂЋЊ,£ђ»їЇуЌ®я^–≈Ќ–єЂЋЊѕт…зХю(hu®ђ)єЂ±КЈ÷ЄоёD(zhu®£n)„М–≈Ќ– №“жЩа(qu®Ґn)°£я@∆д÷–”÷ЉЪ(x®ђ)Ј÷Юй„C»ѓЌґўY–≈Ќ–,°ҐЈњµЎЃa(ch®£n)–≈Ќ–,°Ґ»ЏўY„вўU–≈Ќ–°ҐїщµA(ch®≥)‘O(sh®®) ©–≈Ќ–µ»µ»,°£

°°°°∞і’’љсƒк≥хоC≤Љµƒ–¬–≈Ќ–є№јнёkЈ®,£ђяM(j®ђn)–––≈Ќ–ЌґўY£ђ±ЎнЪ „ѕ»ЭM„гВА(g®®)»Ћїт’яЉ“Ќ•љр»ЏўYЃa(ch®£n)≥ђя^100»f‘™µƒЧlЉю,£ђя@ВА(g®®)йTЩСФr„°ЅЋ≤ї…ў÷––°ЌґўY’я,°£М¶(du®ђ)іЋ£ђМ£Љ“љ®„h»ЋВГњ…“‘ўП(g®∞u)ўIгy––»Ћ√сО≈јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј÷–≈c–≈Ќ–Тмг^µƒгy–≈јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј,£ђ∆дЬ (zh®≥n)»лйTЩСѕаМ¶(du®ђ)ЊЌљµµЌЇ№ґа,£ђ∆’±йЮйќе»f‘™£ђ“≤”–“ї»f‘™µƒ,°£лm»ї«∞’яµƒ ’“жњ…ƒ№ЄьЄя,£ђµЂМ¶(du®ђ)”Џ÷––°ЌґўY’я,£ђМ£Љ“љ®„h£ђўП(g®∞u)ўIЇу’яњ…ƒ№Хю(hu®ђ) «“їВА(g®®)…ѕЉ—яxУс,°£

°°°°°∞я@оРДУ(chu®§ng)–¬јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј±Њў|(zh®ђ)…ѕ «”…гy––∞l(f®°)––µƒ‘Џ–≈Ќ–кP(gu®°n)ѕµ÷ЄМІ(d®£o)ѕ¬µƒјнЎФ(c®Ґi)Јљ∞Є,°£°±Џwеa№КЈ÷ќц,£ђЋь≈c∆’Ќ®Ѓa(ch®£n)∆Ј„оіуµƒЕ^(q®±)Дe‘Џ”Џ,£ђƒЉЉѓўYљрµƒ”√ЌЊ «ўП(g®∞u)ўI–≈Ќ–Ѓa(ch®£n)∆Ј£ђ‘ўЌ®я^–≈Ќ–єЂЋЊµƒя\(y®іn)„ч,£ђ”√”Џ–≈Ќ–ўJњо,°ҐЌґўYє… –їт’яяM(j®ђn)––МН(sh®™)ШI(y®®)ЌґўYµ»°£Ќ®я^гy––іоШт,£ђЌґўY’яяА «ƒ№Йтйgљ”ѕн №µљ–≈Ќ–јнЎФ(c®Ґi)?sh®і)ƒћро^µƒ,°£

°°°°лm»ї∆дгy–≈Ѓa(ch®£n)∆Ј ’“жњ…ƒ№Хю(hu®ђ)“т?y®§n)йгy––я@ВА(g®®)÷–љй–и“™Ј÷ѕн“їґ®Иу(b®§o)≥кґш¬‘µЌ”ЏЉГівµƒ–≈Ќ–Ѓa(ch®£n)∆Ј£ђµЂ «Пƒ“‘Ќщµƒ±нђF(xi®§n)Бнњі,£ђЋьВГµƒоA(y®і)∆Џ ’“ж¬ ≤Ґ≤ї≤о,°£»з8‘¬4»’µљ12»’љ®‘O(sh®®)гy––∞l(f®°)––µƒ2007ƒкµЏ44∆Џ°∞јыµ√”ѓ°±£ђƒк ’“ж¬ ‘Џ4.11%-4.26%÷Ѓйg,£ђґшѕакP(gu®°n)ўYЅѕп@ Њ,£ђ’–––µƒ°∞ћнЄї‘цјы°±ƒк ’“ж¬ Єь «Єяя_(d®Ґ)4%-20%£ђяh(yu®£n)‘Џгy––“їƒк∆Џґ®∆Џіжњојы¬ ÷Ѓ…ѕ,°£

°°°°іЋЌв,£ђгy–≈Ѓa(ch®£n)∆Јµƒ∆ЏѕёяxУс”аµЎЁ^іу£ђПƒ50ћмµљГ…ƒк≤їµ»,£ђ…ў”Џ–≈Ќ–Ѓa(ch®£n)∆Ј∆љЊщГ…ƒкµƒ∆Џѕё,£ђм`їо–‘Єьіу£ї‘Џ∞≤»Ђ–‘…ѕ,£ђгy–≈Ѓa(ch®£n)∆Ј“≤±»∆’Ќ®µƒ–≈Ќ–Ѓa(ch®£n)∆ЈґаЅЋ“ї÷Ў±£лU(xi®£n),°£

°°°°°∞–≈Ќ–Ѓa(ch®£n)∆Ј“ї∞г «±Њљр≤ї±£µ„°Ґ ’“ж≤їЈвнФ,£ђ“тіЋ±»∆р“ї∞гєЂƒЉјнЎФ(c®Ґi)∆Ј,£ђ∆дпL(f®•ng)лU(xi®£n)±»Ё^іу�,£°±–≈Ќ–ШI(y®®)Еf(xi®¶)Хю(hu®ђ)µƒ“їќїМ£Љ“÷Є≥ц,£ђµЂгy––∞l(f®°)––µƒ–≈Ќ–јнЎФ(c®Ґi)Ѓa(ch®£n)∆ЈДtЌщЌщХю(hu®ђ)њЉС]µљ±Њљрµƒ±£µ„Љ∞ ’“жЖЦо}£ђЋщ“‘ЋьХю(hu®ђ)М¶(du®ђ)ўYљрµƒЌґўYнЧ(xi®§ng)ƒњяM(j®ђn)––’{(di®§o)—–ЇЌ∞—кP(gu®°n),£ђљoўYљрµƒ∞≤»Ђя\(y®іn)„ч‘ўЉ”“ї∞—жi,°£

∞≤»Ђм`їо «–≈Ќ–ЎФ(c®Ґi)Ѓa(ch®£n)іуўuьc(di®£n)

°°°°Пƒ ¬ЌвўQ(m®§o)…ъ“вµƒЕ«ѕ»…ъ‘Џ«∞–©ƒкЌґ»л100»f‘™ўП(g®∞u)ўIЅЋЃФ(d®°ng)?sh®і)Ў“їЉ“–≈Ќ–єЂЋЊЌ∆≥цµƒ“їВА(g®®)»эƒк∆ЏљMЇѕЌґўY–≈Ќ–”Л(j®ђ)ДЭ£ђ≤Ґ“О(gu®©)ґ®„‘ЉЇµƒ≈ЃГЇ„чЮйќ©“їµƒЎФ(c®Ґi)Ѓa(ch®£n) №“ж»Ћ,°£О„ƒкЇу,£ђЕ«ѕ»…ъµƒ…ъ“в ІФ°,£ђўY≤їµ÷Вщ£ђЋыµƒВщ÷ч±гѕтЈ®‘Їћб’И(q®Ђng)“™«у»°µ√я@єP–≈Ќ–ЎФ(c®Ґi)Ѓa(ch®£n)µƒ ’“жЩа(qu®Ґn),°£Ј®‘Ї №јнЇуяM(j®ђn)––’{(di®§o)≤й,£ђ∞l(f®°)ђF(xi®§n)я@єP–≈Ќ–ЎФ(c®Ґi)Ѓa(ch®£n)µƒ №“ж»Ћ≤Ґ≤ї «Е«ѕ»…ъґш «∆д≈ЃГЇ£ђЄщУю(j®і)°ґ–≈Ќ–Ј®°Ј“О(gu®©)ґ®,£ђсgїЎЅЋВщЩа(qu®Ґn)»Ћµƒ“™«у,°£Е«ѕ»…ъЮй≈ЃГЇ‘O(sh®®)÷√µƒ–≈Ќ–ўYљр∞l(f®°)У]ЅЋ„ч”√°£

°°°°я@ «”–кP(gu®°n)√љуwњѓµ«≥цµƒ“їВА(g®®)–≈Ќ–∞Єјэ,°£–≈Ќ–ШI(y®®)Еf(xi®¶)Хю(hu®ђ)µƒМ£Љ“÷Є≥ц,£ђ∞≤»Ђ–‘ «–≈Ќ–ЎФ(c®Ґi)Ѓa(ch®£n)µƒ„оіуўuьc(di®£n)÷Ѓ“ї°£‘Џ–≈Ќ–…ъ–І∆ЏГ»(n®®i)Ћь≤їМў”Џ №Ќ–»Ћ,°ҐќѓЌ–»Ћ,°Ґ №“ж»Ћя@»эЈљ÷–»ќЇќ“їЈљ£ђ‘Џ≥цђF(xi®§n)ЎФ(c®Ґi)Ѓa(ch®£n)ЉmЉКХr(sh®™),£ђƒ№Йт√в”Џ±їЫ] ’їт≈ƒўu,°£УQЊд‘Т’f£ђя@ЈN∞≤»Ђ–‘МН(sh®™)лH±ь≥–ЅЋ–≈Ќ–„оє≈јѕµƒ„Џ÷Љ,£ђЮйВА(g®®)»ЋµƒЉ“Ќ•ЎФ(c®Ґi)Ѓa(ch®£n)ћбє©±£’ѕ£ђ≤Ґ±£„o(h®і)Ћљ»ЋµƒўYЃa(ch®£n)≤ї №«÷Ї¶,°£ґш«“,£ђ∞і’’°ґ–≈Ќ–Ј®°Ј”–кP(gu®°n)“О(gu®©)ґ®£ђЉі є–≈Ќ–ЌґўYєЂЋЊ∆∆Ѓa(ch®£n)«еЋг,£ђ–≈Ќ–ЎФ(c®Ґi)Ѓa(ch®£n)“≤ «™Ъ(d®≤)ЅҐµƒ,£ђ≤їЕҐЉ”«еЋг°£

°°°°–≈Ќ–ШI(y®®)Еf(xi®¶)Хю(hu®ђ)µƒ“їќїМ£Љ“÷Є≥ц,£ђ‘Џ–≈Ќ–∆ЏГ»(n®®i),£ђгy––∞l(f®°)––µƒ–≈Ќ–јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј“≤Њя”–оРЋ∆±№Вщє¶ƒ№°£‘Џ–≈Ќ–∆ЏГ»(n®®i),£ђгy––„чЮйЖќ“їќѓЌ–»ЋЇЌ №“ж»ЋМҐЌґўY’яµƒўYљрЉѓЇѕ∆рБнўП(g®∞u)ўI–≈Ќ–єЂЋЊµƒ–≈Ќ–Ѓa(ch®£n)∆Ј,£ђ»зєыƒ≥ќїЌґўY»Ћ‘Џ–≈Ќ–∆ЏГ»(n®®i)‘в”цЎФ(c®Ґi)Ѓa(ch®£n)ЉmЉК£ђВщЩа(qu®Ґn)»ЋЯoЩа(qu®Ґn)МҐ∆дўП(g®∞u)ўIµƒ–≈Ќ–јнЎФ(c®Ґi)Ѓa(ch®£n)∆Јƒ√»•µ÷Вщ,°£µЂМ£Љ“ЌђХr(sh®™)“≤÷Є≥ц,£ђЃФ(d®°ng)–≈Ќ–∆Џ“—я^£ђгy––МҐ ’“жЈ÷≈дљoЌґўY»Ћ÷ЃЇу,£ђїтгy––∞l(f®°)––µƒ–≈Ќ–јнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј»‘‘ЏƒЉЉѓ∆ЏГ»(n®®i),£ђя@Г…ЈN«йЫrѕ¬ЌґўY»ЋµƒЌґўYЊЌ≤ї‘ўЊя”–±№Вщє¶ƒ№ЅЋ°£

°°°°÷Ѕ”Џгy–≈јнЎФ(c®Ґi)Ѓa(ch®£n)∆Јµƒ∞≤»Ђ–‘ЖЦо},£ђЏwеa№К’J(r®®n)Юйгy––„чЮй∞l(f®°)––Јљ «ЎУ(f®і)”–яBОІЎЯ(z®¶)»ќµƒ,°£–≈Ќ–Еf(xi®¶)Хю(hu®ђ)М£Љ“Дt’J(r®®n)Юй,£ђгy––МҐЌґўY»ЋµƒўYљрЉѓ÷–∆рБнўП(g®∞u)ўI–≈Ќ–Ѓa(ch®£n)∆Ј£ђя@МН(sh®™)лH…ѕ∆рµљЅЋ“їВА(g®®)Жќ“їќѓЌ–»Ћµƒ„ч”√,°£»зєы„оЇуЌґўYЯoЈ® ’їЎ,£ђ“™ЄщУю(j®і)ђF(xi®§n)МН(sh®™)÷–гy––‘Џ–ыВчµ»«∞∆Џє§„ч÷–”–Яoя^еe(cu®∞)Бні_ґ®гy–– «ЈсЎУ(f®і)”–ЎЯ(z®¶)»ќ°£євіугy––µƒѕакP(gu®°n)»Ћ њДt±н Њ,£ђ‘Sґа–≈Ќ–јнЎФ(c®Ґi)Ѓa(ch®£n)∆ЈђF(xi®§n)‘ЏґЉ «”…µЎЈљ’юЄЃ,°Ґ…ћШI(y®®)гy––їтƒ≥–©∆уШI(y®®)яM(j®ђn)––Уъ(d®°n)±£µƒ£ђ“їµ©≥цђF(xi®§n)–≈Ќ–єЂЋЊя`Љs,°Ґ∆∆Ѓa(ch®£n)÷ЃоРµƒ ¬ЉюХr(sh®™),£ђѕакP(gu®°n)ЩC(j®©)ШЛ(g®∞u)Хю(hu®ђ)ЎУ(f®і)ЎЯ(z®¶)ЮйВщЩа(qu®Ґn)»Ћ„ЈїЎ–≈Ќ–ЎФ(c®Ґi)Ѓa(ch®£n)°£

–≈Ќ–јнЎФ(c®Ґi)»‘–и“О(gu®©)±№ЌґўYпL(f®•ng)лU(xi®£n)

°°°°„чЮйЌґўYјнЎФ(c®Ґi)?sh®і)ƒ“їн?xi®§ng)љр»Џє§Њя,£ђ‘Џ√чп@µƒГЮ(y®≠u)ДЁ(sh®ђ)±≥Їу,£ђ–≈Ќ–“≤ЯoЈ®Ќк»Ђ“О(gu®©)±№≈c…ъЊгБнµƒпL(f®•ng)лU(xi®£n)°£М£Љ“÷Є≥ц,£ђ“‘«∞‘Sґа–≈Ќ–єЂЋЊ≥ ЊCЇѕљЫ(j®©ng)†I(y®™ng)–ЌµƒєЂЋЊљЫ(j®©ng)†I(y®™ng)ƒ£ љ,£ђ„Ј«уґаоI(l®Ђng)”т’єШI(y®®)°Ґґа –Иц(ch®£ng)…ж„г,°Ґґа ÷ґќљMЇѕµƒ»Ђƒ№°∞љр»Џ≥ђ –°±,£ђљЫ(j®©ng)†I(y®™ng)ƒ£ љґ®ќї ЃЈ÷ƒ£Їэ£ђЌґ»ЏўYоI(l®Ђng)”тя^”ЏЈ÷…ҐЇЌПVЈЇ,°£я@»Ё“„‘м≥…єЂЋЊ’ыуwШI(y®®)Д’(w®і)с{сSƒ№Ѕ¶,°ҐпL(f®•ng)лU(xi®£n)„R(sh®™)Дe°Ґ≈–ФаЈјЈґњЎ÷∆ƒ№Ѕ¶“‘Љ∞ЌґўYЫQ≤яƒ№Ѕ¶∆’±й≤ї„г,£ђ„ољKМІ(d®£o)÷¬љЫ(j®©ng)†I(y®™ng)пL(f®•ng)лU(xi®£n)≤їФаЈeЊџ,°£

°°°°ґшЄщУю(j®і)СTјэ£ђ–≈Ќ–µƒљЫ(j®©ng)†I(y®™ng)пL(f®•ng)лU(xi®£n)Ќ®≥£”…ЌґўY’яїт №“ж»Ћ≥–Уъ(d®°n),£ђ–≈Ќ–єЂЋЊ÷ї ’»° ÷јm(x®і)ўM(f®®i)ЇЌВтљр,£ђЯoЈ®±£„C–≈Ќ–±Њљр≤ї №Уp І°£ПƒЪv Ј…ѕњі,£ђ–≈Ќ–ШI(y®®)“≤і_МН(sh®™)‘шљЫ(j®©ng)∞l(f®°)…ъя^“ї–©пL(f®•ng)лU(xi®£n) ¬Љю,£ђЅоЌґўY’я√… №љЫ(j®©ng)Эъ(j®ђ)Уp І°£

°°°°2003ƒк6‘¬,£ђљїЌ®гy––…ѕЇ£Ј÷––≈cљр–¬–≈Ќ–ЌґўYєЂЋЊЇѕ„ч°∞љр–¬–≈Ќ–»й∆Ј––ШI(y®®)Ср(zh®§n)¬‘≤ҐўП(g®∞u)ўYљр–≈Ќ–”Л(j®ђ)ДЭ°±,£ђ“О(gu®©)ƒ£‘O(sh®®)ґ®Юй8000»f‘™£ђ∆Џѕё“їƒк,£ђоA(y®і)∆Џƒк ’“ж¬ Юй5.2%,°£µЂ“їƒк÷ЃЇу£ђЃФ(d®°ng)љь200ќїЌґўY’яµљ‘У–≈Ќ–”Л(j®ђ)ДЭµƒіъјн ’Єґ––яM(j®ђn)––ГґЄґХr(sh®™),£ђЕs±їЄж÷™ЯoЈ®ГґЄґ,£ї2003ƒк12‘¬4»’…ѕ –єЂЋЊєрЅ÷¬√”ќћшЋЃ,£ђ«аЇ£Сcћ©–≈Ќ–єЂЋЊўYљржЬФаЅ—£ђСcћ©ЇЏƒї“≤÷рЭuЄ°≥цЋЃ√ж£Ї≈≤”√њЌСфќѓЌ–јнЎФ(c®Ґi)ўYљр,£ђ„ш«f≥іє… Іјы,£ђіує…Ц|йL(zh®£ng)∆Џ’Љ”√–≈Ќ–ўYљр£ђЯoЈ®ГФяАµљ∆ЏњЌСфќѓЌ–јнЎФ(c®Ґi)ўYљр,£ђє≤”Л(j®ђ)”–15Г|‘™»Ћ√сО≈°≠°≠

°°°°µЂљсƒк≥хµƒ°ґ–≈Ќ–єЂЋЊє№јнёkЈ®°Ј,°Ґ°ґ–≈Ќ–єЂЋЊЉѓЇѕўYљр–≈Ќ–”Л(j®ђ)ДЭє№јнёkЈ®°Ј°Ґ°ґ–≈Ќ–єЂЋЊ÷ќјн÷Є“э°Јµ»–≈Ќ–±O(ji®°n)є№–¬“О(gu®©)’¬’э љМН(sh®™) ©,£ђяА «‘ЏЇ№іу≥ћґ»…ѕљµµЌЅЋЌґўY»ЋµƒЌґўYпL(f®•ng)лU(xi®£n),°£

°°°°÷–Зш(gu®Ѓ)»Ћ√сіуМW(xu®¶)–≈Ќ–≈cїщљр—–ЊњЋщИћ(zh®™)––ЋщйL(zh®£ng)–ѕ≥…’J(r®®n)Юй£ђ–¬–≈Ќ–Ј®М¶(du®ђ)–≈Ќ–єЂЋЊµƒє¶ƒ№ґ®ќїЇЌШI(y®®)Д’(w®і)ЈљѕтяM(j®ђn)––ЅЋЄщ±Њ–‘ЇЌоНЄ≤–‘µƒЄƒЄп,°£∆д÷–М¶(du®ђ)…жЉ∞–≈Ќ–єЂЋЊєћ”––≈Ќ–ШI(y®®)Д’(w®і),°ҐкP(gu®°n)¬У(li®Ґn)љї“„°ҐўY±Њљр,°ҐЇѕЄсЌґўY»Ћ,°Ґ №“жЩа(qu®Ґn)ёD(zhu®£n)„М°ҐўYљр–≈Ќ–ЇѕЌђЈЁФµ(sh®і),°ҐЃРµЎ–≈Ќ–µ»Г»(n®®i)»ЁяM(j®ђn)––÷Ўіу–ёЄƒЇЌ’{(di®§o)’ы,£ђЄьЇ√µЎљµµЌЅЋЌґўY»ЋµƒЌґўYпL(f®•ng)лU(xi®£n)°£

°°°°≤їя^,£ђМ£Љ“љ®„h,£ђ≥хіќљ””|–≈Ќ–јнЎФ(c®Ґi)?sh®і)ƒЌґўY’я£ђяА±ЎнЪЄщУю(j®і)„‘ЉЇµƒ–и«уЇЌљЫ(j®©ng)Эъ(j®ђ)МН(sh®™)Ѕ¶БнМП…чяxУсЇѕяmµƒ–≈Ќ–є§Њя,£ђ„–ЉЪ(x®ђ)њЉС]пL(f®•ng)лU(xi®£n)ЖЦо}£ђ∆©»з–≈Ќ–Ѓa(ch®£n)∆ЈЌґўYµƒнЧ(xi®§ng)ƒњ±Њ…нЉ∞∆д––ШI(y®®)∞l(f®°)’є «Јсл[ЇђпL(f®•ng)лU(xi®£n),£ђЋщќѓЌ–µƒ–≈Ќ–ЩC(j®©)ШЛ(g®∞u) «ЈсЊя”–ЇѕЄсµƒўYў|(zh®ђ),°Ґ‘ЏШI(y®®)љзµƒњЏ±Ѓ»зЇќ£ђ–≈Ќ–∆хЉsЧlњо÷–µƒўrГФЎЯ(z®¶)»ќ «ЈсЈыЇѕђF(xi®§n)МН(sh®™)«йЫrµ»µ»,£ђ“‘√в„‘ЉЇµƒ±Њљр‘в №»± І,°£ |