自2024年10月介入花王生態(tài)工程股份有限公司(簡稱“*ST花王”,,603007.SH)的破產(chǎn)重整后,,安徽商人徐良便一直與時(shí)間賽跑——重整,、保殼,、限期注入資產(chǎn)。然而,,資產(chǎn)注入一事至今還懸在半空——投資者對徐良旗下的半導(dǎo)體資產(chǎn)念念不忘,,但一個(gè)題材熱門、現(xiàn)金流不佳的資產(chǎn)顯然不適合*ST花王,,公司轉(zhuǎn)向第三方資產(chǎn)——擬以6.66億元現(xiàn)金收購安徽尼威汽車動力系統(tǒng)有限公司(簡稱“尼威動力”)55.50%股權(quán),,交易溢價(jià)665.84%,重組草案中的諸多疑點(diǎn)引發(fā)監(jiān)管層兩度問詢,。

“十年前乘用車油箱大都是塑料油箱,,金屬油箱多用于商用車,市場前景相對有限”,,6月23日,,南京某汽車零部件公司一位資深工程師告訴《經(jīng)濟(jì)參考報(bào)》記者,尼威動力主要產(chǎn)品為金屬高壓燃油箱系統(tǒng),,公司面臨高壓塑料燃油箱的市場沖擊,,尼威動力的持續(xù)經(jīng)營能力有待觀察。

跨界汽車再遭問詢

2024年12月30日,,*ST花王重整完畢,。*ST花王通過資本公積轉(zhuǎn)增股本的方式引入了產(chǎn)業(yè)投資人蘇州辰順浩景企業(yè)管理合伙企業(yè)(有限合伙)(簡稱“蘇州辰順”)、徐良及10位財(cái)務(wù)投資人,,重整投資人合計(jì)注入資金5.077億元,,受讓3.77億股股份。其中,,產(chǎn)業(yè)投資人受讓1.62億股,。重整投資人平均持股成本為1.35元/股。

重整完成后,,蘇州辰順控制*ST花王18.51%表決權(quán),,2025年1月,蘇州辰順提名的董事占據(jù)董事會多數(shù)席位,,成為公司控股股東,,徐良成為*ST花王實(shí)際控制人,。

按照重整承諾,若2024年重整完畢,,產(chǎn)業(yè)投資人將在2025年1月31日前啟動向公司注入國家鼓勵的,、監(jiān)管認(rèn)可的、具有較好行業(yè)前景的新質(zhì)生產(chǎn)力方向相關(guān)資產(chǎn),。業(yè)績方面,承諾2025年上市公司主營業(yè)務(wù)收入將達(dá)到4億元以上,,2026年至2028年每年均達(dá)到5億元以上,,3個(gè)會計(jì)年度合計(jì)凈利潤不低于1.8億元。

盡管徐良手握半導(dǎo)體資產(chǎn),,但最終沒有兌現(xiàn)這一承諾,,2025年3月14日,蘇州辰順,、徐良變更承諾,,改為*ST花王收購第三方優(yōu)質(zhì)資產(chǎn)。公告稱,,若現(xiàn)階段整體注入產(chǎn)業(yè)投資人的資產(chǎn),,則所需周期較長,相關(guān)事項(xiàng)具有較大不確定性,,不利于公司現(xiàn)階段的穩(wěn)定發(fā)展,。

這一變更承諾的議案最終被股東大會否決。2025年3月15日,,*ST花王發(fā)布收購尼威動力55.50%股權(quán)的重組預(yù)案,,3月27日,上交所下發(fā)第一份問詢函,,*ST花王6月4日回復(fù)該問詢函,。6月18日,上交所下發(fā)第二份問詢函,。

兩份問詢函對*ST花王此次提出諸多疑問,,尼威動力的持續(xù)經(jīng)營能力是問詢的重點(diǎn)之一。

持續(xù)經(jīng)營能力存疑

尼威動力成立于2018年12月11日,,注冊資本4010.24萬元,,截至本次收購前,尼威動力經(jīng)歷了六次增資,、七次股權(quán)轉(zhuǎn)讓,,期間多次出現(xiàn)出資不合規(guī)、股份代持等情形,。

圖:尼威動力股權(quán)及出資情況 資料來源:*ST花王重組草案

目前,,尼威動力共有2 家全資子公司,。尼威動力主要產(chǎn)品為金屬高壓燃油箱系統(tǒng),公司主要客戶為理想汽車(02015.HK,,Nasdaq:LI),、零跑汽車(09863.HK)、奇瑞汽車等,。區(qū)別于市場主流的塑料技術(shù)路線,,尼威動力采用金屬技術(shù)路線,上交所對其經(jīng)營業(yè)績的可持續(xù)性進(jìn)行了問詢,,*ST花王在回復(fù)問詢時(shí)回避了一個(gè)重要的事實(shí)——燃油油箱市場主流的技術(shù)是塑料技術(shù),。

塑料油箱制造商河北世昌汽車部件股份有限公司(證券簡稱“世昌股份”)2025年4月10日在回復(fù)北交所上市問詢函時(shí)表示,按照箱體材料,,汽車燃油箱主要分為金屬燃油箱與塑料燃油箱,,從燃油箱誕生至今,其生產(chǎn)工藝和所用原材料經(jīng)歷了若干代技術(shù)變革,,總體上可分為兩個(gè)階段:

第一階段:金屬油箱階段,,包括以冷軋鋼板、鋁合金為材料制造的油箱,,其特點(diǎn)是體積較大,、結(jié)構(gòu)簡單、成型容易,、密封性好,、模具成本相對較低,材料加工工藝成熟,,但工序相對較多,。產(chǎn)量較低的車型一般更傾向于使用模具成本低的金屬油箱,目前一般卡車等商用車仍然使用這種大容量,、結(jié)構(gòu)簡單,、剛度和強(qiáng)度較好的金屬油箱。

第二階段:塑料油箱階段,。由于金屬油箱抗腐蝕性較差,,且其熱傳導(dǎo)性高、不抗靜電,、易爆炸特性致其安全性較低,,伴隨著汽車輕量化、塑料化發(fā)展趨勢,,塑料油箱于二十世紀(jì)六十年代研發(fā)成功,,采用高密度聚乙烯做基材的塑料油箱除具有金屬材質(zhì)的耐沖擊性外,還具有安全性高,、重量輕,、耐腐蝕,、使用壽命長、成型方便,,靈活的外形能充分滿足車身底盤布置等金屬油箱無法具備的優(yōu)點(diǎn),,隨著汽車工業(yè)的發(fā)展,塑料燃油箱獲得了較快的發(fā)展與普及,,用于產(chǎn)量高,、油箱形狀復(fù)雜的乘用車。

根據(jù)全球主要的燃油箱生產(chǎn)企業(yè)英瑞杰的統(tǒng)計(jì),,2011年全球70%的車輛裝配了塑料燃油系統(tǒng),,塑料油箱在歐洲和北美的使用率高達(dá)80%-90%(《汽車與配件》,2012-23),。隨著塑料燃油箱技術(shù)的發(fā)展以及生產(chǎn)成本的降低,,塑料燃油箱逐步取代了傳統(tǒng)金屬燃油箱的市場地位,,我國除商用車仍以金屬燃油箱為主外,,乘用車市場80%以上都采用了塑料燃油箱(《汽車塑料燃油箱主要特點(diǎn)及阻滲技術(shù)研究》,《北京汽車》2021.No.4)。

目前,,國內(nèi)高壓塑料燃油箱市場參與企業(yè)較少,,除世昌股份外,主要為亞普股份(603013.SH),、蕪湖順榮,、邦迪管路、英瑞杰,、考泰斯,。世昌股份高壓塑料燃油箱于2023年8月起量產(chǎn),主要客戶為吉利汽車(00175.HK),、北汽越野,、奇瑞汽車、比亞迪(002594.SZ,,01211.HK)等,,2023年、2024年,,世昌股份高壓塑料燃油箱收入分別為2059.18萬元,、6612萬元,占塑料燃油箱收入的比例分別為5.25%,、13.28%,,呈快速增長態(tài)勢。

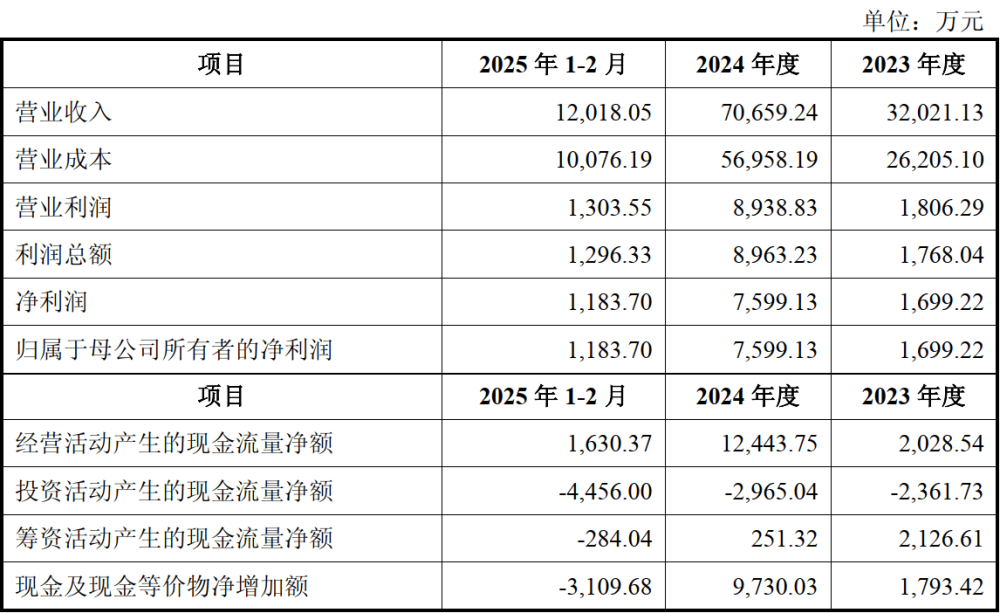

經(jīng)審計(jì)的財(cái)務(wù)數(shù)據(jù)顯示,,2023年,、2024年及2025年1-2月,,尼威動力營業(yè)收入分別為3.20億元、7.07億元和1.20億元,,歸屬于母公司所有者的凈利潤分別為1699.22萬元,、7599.13萬元、1183.70萬元,。

圖:尼威動力部分財(cái)務(wù)數(shù)據(jù) 資料來源:*ST花王重組草案

*ST花王在回復(fù)問詢時(shí)稱,,受制于技術(shù)積累與研發(fā)能力的限制,除比亞迪與部分外資企業(yè)外,,具備金屬高壓燃油箱的技術(shù)研發(fā)與批量生產(chǎn)能力的內(nèi)資企業(yè)數(shù)量較少,,細(xì)分市場規(guī)模尚處于發(fā)展初期,國內(nèi)金屬高壓燃油箱市場參與企業(yè)較少,,內(nèi)資企業(yè)除標(biāo)的公司外,,主要為比亞迪、瀘州發(fā)展機(jī)械有限公司和揚(yáng)州長運(yùn)塑料技術(shù)股份有限公司等,。公司沒有說明高壓塑料燃油箱對未來市場的沖擊,。

在第二次問詢中,上交所要求尼威動力說明第一大客戶理想汽車收入占比逐年下降的原因,,并結(jié)合公司產(chǎn)品技術(shù)壁壘,、標(biāo)的公司相關(guān)業(yè)務(wù)的競爭力和行業(yè)地位等說明公司產(chǎn)品是否存在可替代性,評估客戶更換制造供應(yīng)商的成本,,分析與客戶業(yè)務(wù)的可持續(xù)性及判斷依據(jù),。按照要求,*ST花王應(yīng)在收到問詢函(6月18日)后10個(gè)交易日內(nèi)回復(fù)上交所,。