摘要:隨著改革開放的不斷深入,居民家庭的收入水平和生活水平不斷提高,,對家庭資產(chǎn)配置有了更高質(zhì)量的要求,。資產(chǎn)配置涉及資產(chǎn)定價(jià)和投資優(yōu)化組合等問題,,已經(jīng)成為數(shù)理統(tǒng)計(jì),、機(jī)器學(xué)習(xí),、行為金融等多學(xué)科的交叉研究熱點(diǎn),。合理的資產(chǎn)配置策略不僅能夠?yàn)橥顿Y者們帶來可觀的超額收益,,還能促進(jìn)資本市場健康發(fā)展和維護(hù)國家金融安全。大多數(shù)居民的投資策略基于歷史投資經(jīng)驗(yàn),、宏觀市場的及時(shí)信息和個(gè)人的想法,,難以隨外界變化而靈活變通。人工智能,、云計(jì)算,、大數(shù)據(jù)等科學(xué)技術(shù)正重塑資產(chǎn)配置模型,運(yùn)用相關(guān)技術(shù)可以提供更全面準(zhǔn)確的信息分析,,優(yōu)化資產(chǎn)配置模型與策略,,提升投資決策的效率與質(zhì)量,從而在可控風(fēng)險(xiǎn)的條件下取得穩(wěn)健收益,,實(shí)現(xiàn)居民財(cái)富的保值增值目標(biāo),。本文重點(diǎn)關(guān)注決策樹和深度學(xué)習(xí)算法在資產(chǎn)定價(jià)問題上為居民資產(chǎn)配置提供的解決方案,并在中國A股市場的幾個(gè)關(guān)鍵指數(shù)上驗(yàn)證了模型的有效性,。本文的貢獻(xiàn)如下:其一,,基于LightGBM的決策樹模型與傳統(tǒng)多因子組合模型相比,具有可解釋性強(qiáng),、數(shù)據(jù)質(zhì)量要求低等特點(diǎn),,在滬深300和A500的指數(shù)成分股上運(yùn)用純多頭策略實(shí)現(xiàn)了年化收益率約7%和2%的提升;其二,,基于Transformer的深度學(xué)習(xí)模型與其他深度模型相比,,通過自注意力機(jī)制可以挖掘更深的隱含關(guān)系具有更強(qiáng)的非線性擬合能力,在滬深300和A500的指數(shù)成分股上相比ALSTM(基于注意力的長短記憶網(wǎng)絡(luò))實(shí)現(xiàn)了年化收益率0.7%和1%的提升,。相關(guān)算法的研究豐富了證券公司智能投顧平臺(tái)的資產(chǎn)配置策略,,為居民提供了多樣化的財(cái)富管理方案,。

1.引言

本世紀(jì)以來,我國居民財(cái)富積累速度加快,,其中房地產(chǎn)占家庭財(cái)富的比例高達(dá)80%,,大幅領(lǐng)先以股票、基金為代表的權(quán)益類金融資產(chǎn)占比,。在財(cái)富管理市場,,銀行理財(cái)占比高達(dá)50%,遠(yuǎn)遠(yuǎn)高于基金,、信托和保險(xiǎn)資管等產(chǎn)品的比例,。該現(xiàn)象與國際上成熟的財(cái)富管理市場截然相反,。黨的二十大報(bào)告中強(qiáng)調(diào)中國式現(xiàn)代化是全體人民共同富裕的現(xiàn)代化,,而居民財(cái)富的保值增值是實(shí)現(xiàn)共同富裕的重要途徑之一。隨著近年來我國對房地產(chǎn)市場的科學(xué)調(diào)控以及銀行存款利率跌破2%,,居民將擠出更多存款向資本市場傾斜,。

合理的資產(chǎn)配置策略不僅能夠?yàn)橥顿Y者帶來較為可觀的超額收益,同時(shí)對于促進(jìn)資本市場健康發(fā)展和維護(hù)金融安全具有重要現(xiàn)實(shí)意義,。大多數(shù)居民的投資策略是基于歷史投資經(jīng)驗(yàn),、宏觀市場的及時(shí)信息和個(gè)人的想法,難以隨外界變化而靈活變通,;此外投資標(biāo)的急劇增加以及標(biāo)的信息的大爆炸導(dǎo)致傳統(tǒng)的資產(chǎn)配置策略面臨著資產(chǎn)數(shù)量維度大和投資信息集維度高的挑戰(zhàn),,因此構(gòu)建適應(yīng)當(dāng)前時(shí)代投資需求的資產(chǎn)配置方法顯得尤為必要。

人工智能,、云計(jì)算,、大數(shù)據(jù)等科學(xué)技術(shù)驅(qū)動(dòng)著資產(chǎn)配置模型的轉(zhuǎn)型和重塑。通過對海量數(shù)據(jù)的挖掘,,為居民資產(chǎn)配置提供更全面,、深入的信息基礎(chǔ);通過對風(fēng)險(xiǎn)承受能力和收益目標(biāo)的平衡,,為居民定制合理的風(fēng)險(xiǎn)控制方案,;通過對市場動(dòng)態(tài)的跟蹤,幫助居民及時(shí)調(diào)整資產(chǎn)配置策略,,避免因信息滯后而導(dǎo)致的決策失誤,。

面對金融市場非平穩(wěn)和隨機(jī)的本質(zhì),機(jī)器學(xué)習(xí)能夠處理和分析非線性關(guān)系,,通過過濾噪音和降低特征維度發(fā)現(xiàn)隱藏的模式和趨勢,,揭示傳統(tǒng)方法難以捕捉的復(fù)雜數(shù)據(jù)結(jié)構(gòu),提高策略的靈活性和準(zhǔn)確性,。決策樹模型相比傳統(tǒng)的特征工程技術(shù)(例如主成分分析,、奇異值分解和獨(dú)立成分分析等)能夠提供清晰的決策路徑和規(guī)則,,可解釋性好;在處理輸入變量的異常值和缺失值上不需要嚴(yán)格的標(biāo)準(zhǔn)化數(shù)據(jù),,具有較強(qiáng)的魯棒性,;在訓(xùn)練和推理的過程中會(huì)自動(dòng)篩選特征的信息增益,有效避免無關(guān)或冗余特征的影響,。本文在股票上利用LightGBM樹模型對資產(chǎn)價(jià)格進(jìn)行回歸和分類的嘗試,,驗(yàn)證了機(jī)器學(xué)習(xí)算法的有效性,緩解了人工篩選因子的難度,,提升了資產(chǎn)定價(jià)的效率,。

在海量數(shù)據(jù)的背景下,深度學(xué)習(xí)技術(shù)從卷積神經(jīng)網(wǎng)絡(luò) (CNN),、循環(huán)神經(jīng)網(wǎng)絡(luò)(RNN),、圖神經(jīng)網(wǎng)絡(luò) (GNN)到現(xiàn)在以ChatGPT為代表的大語言模型(LLM),通過堆疊更多的參數(shù)層可以擬合更復(fù)雜的環(huán)境變量,。以Transformer為代表的自注意力機(jī)制,,作為大語言模型的核心技術(shù),無論是在處理多資產(chǎn)橫截面收益分析的問題還是單資產(chǎn)時(shí)間序列預(yù)測的問題上都有很好的泛化性,。本文在股票上利用Transformer編碼器從時(shí)間和空間兩個(gè)維度分析資產(chǎn)收益,,通過自注意力機(jī)制捕獲資產(chǎn)本身在時(shí)間上的動(dòng)量效應(yīng)以及資產(chǎn)相互間的價(jià)格傳導(dǎo)機(jī)制,實(shí)現(xiàn)了更準(zhǔn)確的價(jià)格預(yù)測,,擴(kuò)展了傳統(tǒng)投研方法的邊界,。

綜上,對于資產(chǎn)定價(jià),,本文探索了以LightGBM為代表的決策樹模型和以Transformer為代表的深度神經(jīng)網(wǎng)絡(luò)在股票價(jià)格趨勢預(yù)測上的非線性擬合能力,。

2.相關(guān)工作

2.1資產(chǎn)定價(jià)

在不確定條件下資產(chǎn)未來風(fēng)險(xiǎn)與收益之間的權(quán)衡關(guān)系是資產(chǎn)定價(jià)(Asset Pricing)的核心問題。傳統(tǒng)資產(chǎn)定價(jià)模型主要有資本資產(chǎn)定價(jià)模型(CAPM)[1]和套利定價(jià)理論(APT)[2],。

CAPM是基于風(fēng)險(xiǎn)資產(chǎn)期望收益均衡基礎(chǔ)上的預(yù)測模型,,它認(rèn)為資產(chǎn)的預(yù)期收益率等于無風(fēng)險(xiǎn)利率加上風(fēng)險(xiǎn)溢價(jià),而風(fēng)險(xiǎn)溢價(jià)取決于資產(chǎn)的系統(tǒng)性風(fēng)險(xiǎn):

![]()

其中E(Ri)是資產(chǎn)i 的預(yù)期收益率,,Rf是無風(fēng)險(xiǎn)利率,,資產(chǎn)的貝塔系數(shù)βi衡量資產(chǎn)相對于市場組合的系統(tǒng)性風(fēng)險(xiǎn),E(Rm)是市場組合的預(yù)期收益率,。

APT認(rèn)為資產(chǎn)的預(yù)期收益率取決于多個(gè)因素,,而不僅僅是市場組合的收益率。它通過構(gòu)建多因素模型來解釋資產(chǎn)的收益:

其中bij是資產(chǎn)i對第j個(gè)因素的敏感度,,Fj是第j個(gè)因素的風(fēng)險(xiǎn)溢價(jià),k是風(fēng)險(xiǎn)因素的數(shù)量,。如果資產(chǎn)的定價(jià)不合理,就會(huì)出現(xiàn)套利機(jī)會(huì),投資者會(huì)通過套利行為使資產(chǎn)價(jià)格回歸合理水平,。

Fama-French三因子模型[3]認(rèn)為股票的收益率除了受市場風(fēng)險(xiǎn)因素影響外,,還受到公司規(guī)模、賬面市值比等因素的影響,。套利定價(jià)理論為三因子模型的發(fā)展提供了理論基礎(chǔ),,F(xiàn)ama-French三因子模型是在套利定價(jià)理論基礎(chǔ)上的具體應(yīng)用和拓展。Fama-French多因子模型還存在盈利水平風(fēng)險(xiǎn),、投資水平風(fēng)險(xiǎn)等其他因素影響股票的收益率,。隨著數(shù)據(jù)的豐富和計(jì)算能力的提升,大量的因子被挖掘出來,,用于解釋資產(chǎn)價(jià)格或投資組合的表現(xiàn),,就如同一個(gè)“動(dòng)物園” 里有各種各樣的因子——“Factor Zoo”。這些因子來源多樣,、數(shù)量眾多且特性各異,,主要分為市場因子、規(guī)模因子,、價(jià)值因子,、盈利因子,、投資因子等,。

2.2機(jī)器學(xué)習(xí)

金融數(shù)據(jù)和因子的幾何式增長對傳統(tǒng)資產(chǎn)定價(jià)和組合管理模型的參數(shù)估計(jì)、有效性都充滿了挑戰(zhàn),。隨著深度學(xué)習(xí)的提出和硬件算力的提升,,金融領(lǐng)域也正在迎接“大數(shù)據(jù)+深度模型”的時(shí)代。金融數(shù)據(jù)具有非線性,、非平穩(wěn)性和高噪音性三大性質(zhì),,這對于傳統(tǒng)統(tǒng)計(jì)學(xué)方法是苦難的,但機(jī)器學(xué)習(xí)不需要復(fù)雜的數(shù)據(jù)預(yù)處理,,能夠通過大量樣本的訓(xùn)練保證模型的泛化能力,。

其中集成學(xué)習(xí)算法將多個(gè)弱學(xué)習(xí)器通過各種投票機(jī)制構(gòu)建成一個(gè)強(qiáng)學(xué)習(xí)器的模型,在圖像識(shí)別,、自然語言處理等領(lǐng)域都有廣泛應(yīng)用,。目前集成算法分為Bagging(袋裝法)和Boosting(提升法)兩類。Bagging以隨機(jī)森林為代表,,通過對原始數(shù)據(jù)集進(jìn)行有放回的隨機(jī)抽樣,,得到多個(gè)不同的子數(shù)據(jù)集,然后分別在這些子數(shù)據(jù)集上訓(xùn)練多個(gè)弱學(xué)習(xí)器(通常是決策樹),,最后通過投票等方式將這些弱學(xué)習(xí)器的結(jié)果進(jìn)行組合,。Boosting以AdaBoost(Adaptive Boosting)、 GBDT(Gradient Boosting Decision Tree)為代表,,是一種串行的集成方法,,即依次訓(xùn)練多個(gè)弱學(xué)習(xí)器,,每個(gè)弱學(xué)習(xí)器都是基于上一個(gè)弱學(xué)習(xí)器的錯(cuò)誤進(jìn)行調(diào)整和改進(jìn)。通過不斷地調(diào)整樣本權(quán)重和學(xué)習(xí)器權(quán)重,,使得后續(xù)的弱學(xué)習(xí)器更加關(guān)注那些被前一個(gè)弱學(xué)習(xí)器錯(cuò)誤分類的樣本,,從而逐步提高整體模型的性能。微軟開發(fā)的LightGBM[6]采用了一系列優(yōu)化技術(shù),,在訓(xùn)練速度,、內(nèi)存占用和準(zhǔn)確率等方面具有明顯優(yōu)勢,廣泛應(yīng)用于信用風(fēng)險(xiǎn)評估,、金融市場價(jià)格和趨勢預(yù)測等任務(wù),。

端到端的深度學(xué)習(xí)是一種直接從原始輸入數(shù)據(jù)到最終輸出目標(biāo)的方法,無需手工設(shè)計(jì)中間步驟或特征工程,。它試圖通過構(gòu)建深度神經(jīng)網(wǎng)絡(luò),,讓模型自動(dòng)學(xué)習(xí)從輸入到輸出的映射關(guān)系。它無須專業(yè)人員深刻復(fù)雜的先驗(yàn)知識(shí),,取消了對數(shù)據(jù)和模型內(nèi)部邏輯的復(fù)雜處理和設(shè)計(jì),。卷積神經(jīng)網(wǎng)絡(luò)(CNN)、長短期記憶網(wǎng)絡(luò)(LSTM)[7]和Transformer[8]成為深度學(xué)習(xí)主流的模型架構(gòu),,CNN 通過卷積層,、池化層和全連接層等組合來提取二維空間數(shù)據(jù)的特征;LSTM由遺忘門,、輸入門和輸出門組成,,解決了傳統(tǒng) RNN(循環(huán)神經(jīng)網(wǎng)絡(luò))在處理長序列時(shí)面臨的梯度消失和梯度爆炸問題,用于處理序列數(shù)據(jù),;Transformer基于注意力機(jī)制,,摒棄了傳統(tǒng)的遞歸和卷積結(jié)構(gòu),可以高度并行化計(jì)算大大加快訓(xùn)練速度,,無論是在長時(shí)間序列數(shù)據(jù)還是二維空間數(shù)據(jù)上都取得了非常好的效果,。

3.研究方法

3.1 LightGBM

根據(jù)決策樹輸出結(jié)果的不同,決策樹可以分為分類樹和回歸樹兩類,。其核心邏輯是根據(jù)度量標(biāo)準(zhǔn),,從樹根開始選擇最優(yōu)特征逐級分裂,遞推生成一顆完整的決策樹,。業(yè)界大多使用信息增益(表示信息不確定性減少的程度,,越大越好)、信息增益比(越大越好),、基尼系數(shù)(衡量集合的純度,,越小越好)作為分裂標(biāo)準(zhǔn)。CART(Classification and Regression Tree)決策樹每次選擇基尼系數(shù)最小的屬性進(jìn)行迭代,它既可以解決分類問題又可以解決回歸問題,。決策樹在建立樹時(shí)如果參數(shù)選擇不合理(即樹根或者枝干略有差池),,樹就可能會(huì)徹底長偏,產(chǎn)生過擬合的現(xiàn)象,,導(dǎo)致泛化能力變?nèi)?,因此大多?huì)采用剪枝、交叉驗(yàn)證等手段,。除此之外,,為了有效減少單決策樹帶來的問題,與決策樹相關(guān)的組合(比如Bagging, Boosting等算法)也逐漸被引入進(jìn)來,,這些算法的精髓都是通過生成N棵樹(N可能高達(dá)幾百)最終形成一棵最適合的大樹,。如圖3-1所示,Bagging技術(shù)類似多數(shù)投票機(jī)制,,對于不同的分類器可以通過并行訓(xùn)練而獲得,,且每個(gè)分類器的權(quán)重相等;但Boosting則是在前面已訓(xùn)練獲得的分類器基礎(chǔ)上加以調(diào)整(更關(guān)心之前分類器分錯(cuò)的樣本)而獲得新的分類器,,因此Boosting中的分類器權(quán)重并不相等,,其權(quán)重值代表該分類器在上一輪迭代中的成功度??偟膩碚fBoosting主要關(guān)注降低偏差,,能基于泛化性能相對弱的學(xué)習(xí)器構(gòu)建出很強(qiáng)的集成;Bagging主要關(guān)注降低方差,,在不剪枝的決策樹,、神經(jīng)網(wǎng)絡(luò)等學(xué)習(xí)器上效用更為明顯,。GBDT(Gradient Boosting Decision Tree)是基于bagging的算法,,通過構(gòu)造一組弱的分類回歸樹CART,并把多顆決策樹的結(jié)果累加起來作為最終的預(yù)測輸出,。所有弱分類器的結(jié)果相加等于預(yù)測值,。每次都以當(dāng)前預(yù)測為基準(zhǔn),下一個(gè)弱分類器去擬合誤差函數(shù)對預(yù)測值的殘差(預(yù)測值與真實(shí)值之間的誤差),。LightGBM是GBDT的算法實(shí)現(xiàn),,引入了并行方案、基于梯度的單邊檢測,、排他性特征捆綁等,,提供一個(gè)快速高效、低內(nèi)存占用,、高準(zhǔn)確度,、支持并行和大規(guī)模數(shù)據(jù)處理的數(shù)據(jù)科學(xué)工具。在本研究中,將股票的多因子特征作為輸入,,股票未來幾日的收益率作為標(biāo)簽,,通過決策樹擬合股票未來N天的收益率變化趨勢。

圖3-1 集成算法Boosting和Bagging的區(qū)別

3.2 Transformer

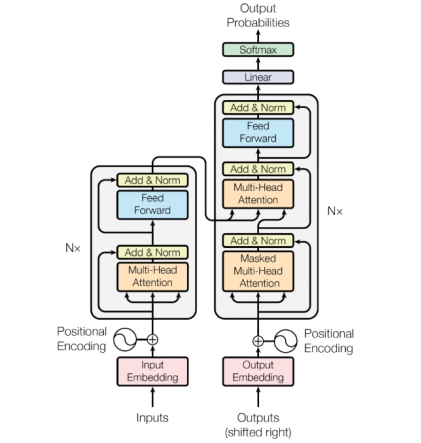

自從BERT(一種基于Transformer架構(gòu)的深度學(xué)習(xí)模型)和GPT模型取得重大成功之后,,Transformer結(jié)構(gòu)已經(jīng)替代了循環(huán)神經(jīng)網(wǎng)絡(luò)(RNN)和卷積神經(jīng)網(wǎng)絡(luò) (CNN),,成為了當(dāng)前NLP模型(自然語言處理模型)的標(biāo)配。如圖3-2所示,,Transformer模型架構(gòu)中的左半部分為編碼器(Encoder),,右半部分為解碼器(Decoder)。

圖3-2 Transformer架構(gòu)

Encoder和Decoder是由Multi-Head Attention多頭注意力層,、Add&Norm殘差正則化層,、Feed Forward全連接層組合堆疊而成,其中Multi-Head Attention是多個(gè)Self-Attention自注意力組成,。整個(gè)計(jì)算公式如下:

![]()

![]()

自注意力機(jī)制在計(jì)算的時(shí)候需要用到矩陣Q(查詢),、K(鍵值)、V(值):

![]()

公式中在計(jì)算矩陣Q和K內(nèi)積時(shí),,為了防止內(nèi)積過大,,因此除以dk的平方根。而多頭注意力是由多個(gè)自注意力組合形成,,通過將每個(gè)自注意機(jī)制的輸出拼接在一起(Concat),,然后傳入一個(gè)線性層,得到最終的輸出,。多頭注意力的輸出和原始輸入相加是一種殘差連接,,類似于ResNet中解決多層網(wǎng)絡(luò)訓(xùn)練過擬合的問題,讓網(wǎng)絡(luò)只關(guān)注當(dāng)前差異的部分,。LayerNorm用于歸一化單個(gè)數(shù)據(jù)樣本中所有特征的均值和方差,有利于序列化樣本以及批處理規(guī)模較小或動(dòng)態(tài)的情況,。全連接層包含兩層,第一層的激活函數(shù)為ReLU,,第二層不使用激活函數(shù),。在本文研究中,僅適用Transformer的編碼器部分,,對輸入的股票多因子特征進(jìn)行編碼,,經(jīng)過堆疊多層的多頭注意力和全連接層后將所有隱藏的因子特征求和作為輸出,進(jìn)行股票未來收益率的回歸,。

4.研究實(shí)驗(yàn)

4.1實(shí)驗(yàn)設(shè)置

數(shù)據(jù)集:為了驗(yàn)證資產(chǎn)配置的實(shí)證效果,,我們對中國A股市場兩個(gè)主要股票指數(shù)(CSI300和A500)的成分股進(jìn)行了測試,期望達(dá)到指數(shù)增強(qiáng),。值得注意的是,,中國A股市場不允許空頭倉位,,為了驗(yàn)證因子組合模型的有效性,在實(shí)驗(yàn)中假設(shè)A股允許空頭,。數(shù)據(jù)被分為訓(xùn)練集和測試集,,如表4-1所述。由于缺少數(shù)據(jù)或者存在ST警告,,一些公司實(shí)際會(huì)被剔除股票池,。

表4-1 實(shí)驗(yàn)數(shù)據(jù)統(tǒng)計(jì)分析

Index | #Stocks | Training | Test |

CSI300 | 300 | 2014.01-2021.12 | 2022.01-2024.04 |

A500 | 500 | 2014.01-2021.12 | 2022.01-2024.04 |

基準(zhǔn)模型:對于LightGBM和Transformer,這類直接預(yù)測股票價(jià)格然后根據(jù)未來漲跌幅進(jìn)行橫截面排序配置資產(chǎn)比例的模型,,我們選取了等權(quán)因子組合模型(Eqw),、DNN、LSTM進(jìn)行比較,。

評估標(biāo)準(zhǔn):我們利用六種評估指標(biāo)來滿足投資者的不同風(fēng)險(xiǎn)偏好,,如下:(1)利潤標(biāo)準(zhǔn),包括年化收益率 (ARR),。(2) 風(fēng)險(xiǎn)標(biāo)準(zhǔn),,包括年化波動(dòng)率 (AVol) 和最大回撤 (MDD)。(3) 風(fēng)險(xiǎn)利潤標(biāo)準(zhǔn),,包括年化夏普比率 (ASR),、卡爾瑪比率 (CR) 和索提諾比率 (SoR)。對于 AVol 和 MDD,,較低的值是可取的,;而對于 ARR、ASR,、CR 和 SoR,,較高的值是可取的。此外還引入了換手率衡量實(shí)際交易中的交易成本,。

ARRT(Annualized Rate of Return)是一個(gè)持有周期的年化平均收益率,,RoR 1:T是持有期的平均收益率,RoRf是無風(fēng)險(xiǎn)收益率,,Ny是一年中持有周期的個(gè)數(shù),。

AVolT(Annualized Volatility)是年化平均波動(dòng)率,反映了策略的風(fēng)險(xiǎn)水平,。

![]()

MDDT(Maximum DrawDown)是衡量投資策略在最糟糕情況下的損失,ACi和ACj是在時(shí)間戳i和j下的累計(jì)資產(chǎn)凈值,。

ASRT(Annualized Sharpe Ratio)是年化夏普率,,基于年化波動(dòng)率的風(fēng)險(xiǎn)調(diào)整收益。

TVRT(Turnover Ratio)是換手率,,在T時(shí)期內(nèi)的成交量和發(fā)行總股數(shù)的比值,。

4.2實(shí)驗(yàn)結(jié)果

4.2.1 LightGBM

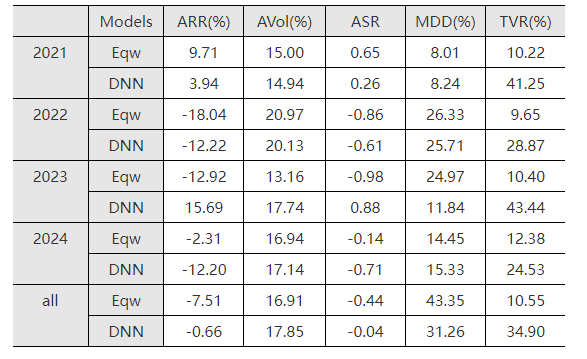

為了驗(yàn)證機(jī)器學(xué)習(xí)算法是否能夠優(yōu)化已有因子組合的資產(chǎn)配置,,我們基于已有股票因子測試了LightGBM和多因子等權(quán)組合的效果。表4-2和表4-3分別展示了LightGBM和等權(quán)組合在滬深300和A500兩個(gè)指數(shù)成分股純多頭(按照因子組合結(jié)果排序取前50%的股票支數(shù))的資產(chǎn)配置條件下收益和風(fēng)險(xiǎn)的表現(xiàn),。

整體來看LightGBM相比等權(quán)組合,,在年化收益率、年化夏普率,、最大回撤指標(biāo)上結(jié)果更好,,在年化波動(dòng)率和換手率指標(biāo)上結(jié)果稍遜。這表明機(jī)器學(xué)習(xí)算法可以改進(jìn)傳統(tǒng)的資產(chǎn)配置結(jié)果,,實(shí)現(xiàn)在風(fēng)險(xiǎn)可控條件下較高的收益,。在2022、2023年市場低迷的情況下,,LightGBM的資產(chǎn)組合能夠減少損失,;在2021年市場行情好的情況下,LightGBM也能夠迅速捕捉熱點(diǎn)抓住賺錢效應(yīng),;在2024年市場波動(dòng)劇烈的情況下,,LightGBM的組合表現(xiàn)可能不盡如人意,因此我們可以將LightGBM和已有的因子組合模型相結(jié)合,,形成一個(gè)多樣化且魯棒性強(qiáng)的組合配置策略,。

表4-2 LightGBM和因子等權(quán)線性組合的滬深300成分股組合結(jié)果

表4-3 LightGBM和因子等權(quán)線性組合的A500成分股組合結(jié)果

4.2.2 Transformer

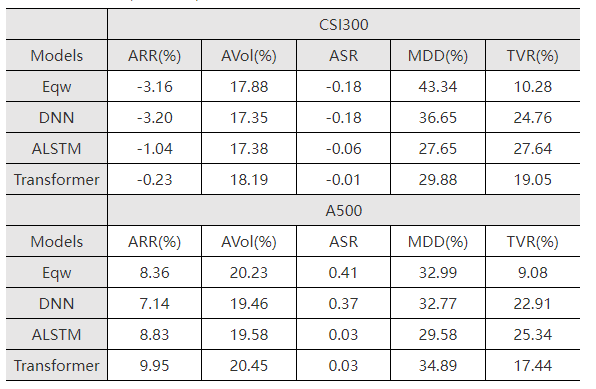

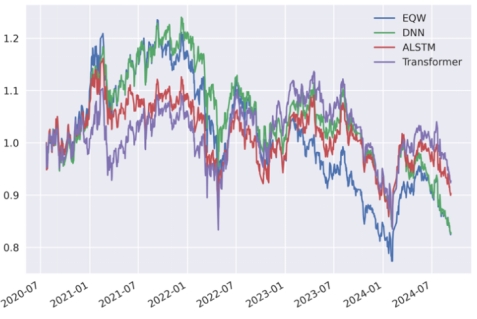

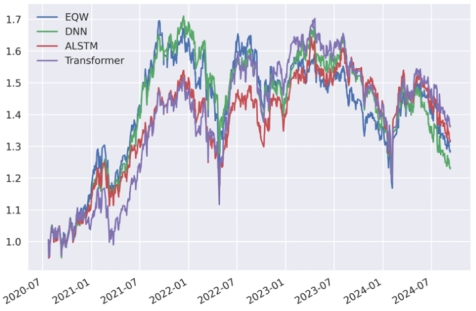

為了激發(fā)深度學(xué)習(xí)模型的非線性擬合能力,我們嘗試了對已有因子的組合配置采取多層感知機(jī)DNN,、基于注意力的長短記憶神經(jīng)網(wǎng)絡(luò)ALSTM以及基于自注意力機(jī)制的Transformer三種深度學(xué)習(xí)算法,,測試其在滬深300和A500上多頭組合的結(jié)果。如表4-4所示,,三個(gè)深度模型和等權(quán)組合相比,,在年化收益率、年化波動(dòng)率,、年化夏普率和最大回撤指標(biāo)上結(jié)果更有,,但是換手率更高,這表明機(jī)器學(xué)習(xí)算法能夠迅速捕捉市場熱點(diǎn)進(jìn)行調(diào)倉,。圖4-1和圖4-2展示了三種深度學(xué)習(xí)模型在滬深300和A500成分股組合上的凈值曲線,,在2020-2023年左右,深度學(xué)習(xí)模型表現(xiàn)穩(wěn)健回撤小,,在2023-2024行情劇烈和橫幅振蕩的情況下表現(xiàn)優(yōu)異,,能夠減少投資者的損失。

通過在指數(shù)上的實(shí)證研究,,基于LightGBM和Transformer算法的資產(chǎn)配置策略在市場波動(dòng)較大的時(shí)期,,投資組合的平均年化波動(dòng)率較傳統(tǒng)資產(chǎn)投資有明顯改善,同時(shí)年化收益率保持在相對穩(wěn)定且具有競爭力的水平,,實(shí)現(xiàn)了風(fēng)險(xiǎn)與收益的有效平衡,。

表4-4 DNN,、ALSTM、Transformer在滬深300和A500上的資產(chǎn)組合結(jié)果

圖4-1 不同深度學(xué)習(xí)模型在滬深300成分股組合上的累計(jì)凈值

圖4-2 不同深度學(xué)習(xí)模型在A500成分股組合上的累計(jì)凈值

5.結(jié)論

本文在資產(chǎn)配置任務(wù)上,,引入了各種機(jī)器學(xué)習(xí)和深度學(xué)習(xí)算法,,并應(yīng)用于中國A股市場。通過決策樹模型驗(yàn)證了機(jī)器學(xué)習(xí)算法可以適應(yīng)不同經(jīng)濟(jì)形勢下的A股市場創(chuàng)造穩(wěn)定的組合收益,,相比手工構(gòu)造因子組合提高了組合配置的效率,;通過深度學(xué)習(xí)的Transformer模型應(yīng)表明深度學(xué)習(xí)模型擁有更強(qiáng)的非線性擬合能力,可以構(gòu)造出多樣化的因子組合結(jié)果,。這證實(shí)了人工智能在為居民提供更全面準(zhǔn)確的市場信息,、個(gè)性化定制的資產(chǎn)配置方案、提高投資效率等多方面的價(jià)值,。同時(shí),,人工智能技術(shù)對證券公司而言,可以輔助客戶行為分析,,改善客戶的個(gè)性化資產(chǎn)投資方案,,提升公司服務(wù)水平幫助居民更好地實(shí)現(xiàn)財(cái)富管理目標(biāo),踐行證券行業(yè)以人民為中心的理念,。

參考文獻(xiàn)

[1] Perold, A.F., 2004. The capital asset pricing model. Journal of economic perspectives, 18(3), pp.3-24.

[2] Huberman, G., 2005. Arbitrage pricing theory (No. 216). Staff Report.

[3] Sharma, R. and Mehta, K., 2013. Fama and French: Three factor model. SCMS Journal of Indian Management, 10(2), p.90.

[4] Markowitz, H., 1952. Modern portfolio theory. Journal of Finance, 7(11), pp.77-91.

[5] Cheung, W., 2010. The black–litterman model explained. Journal of Asset Management, 11, pp.229-243.

[6] Ke, G., Meng, Q., Finley, T., Wang, T., Chen, W., Ma, W., Ye, Q. and Liu, T.Y., 2017. Lightgbm: A highly efficient gradient boosting decision tree. Advances in neural information processing systems, 30.

[7] Hochreiter, S., 1997. Long Short-term Memory. Neural Computation MIT-Press.

[8] Vaswani, A., 2017. Attention is all you need. Advances in Neural Information Processing Systems.

[9] Jiang, Z., Xu, D. and Liang, J., 2017. A deep reinforcement learning framework for the financial portfolio management problem. arXiv preprint arXiv:1706.10059.

[10] Wang, J., Zhang, Y., Tang, K., Wu, J. and Xiong, Z., 2019, July. Alphastock: A buying-winners-and-selling-losers investment strategy using interpretable deep reinforcement attention networks. In Proceedings of the 25th ACM SIGKDD international conference on knowledge discovery & data mining (pp. 1900-1908).

[11] Wang, Z., Huang, B., Tu, S., Zhang, K. and Xu, L., 2021, May. DeepTrader: a deep reinforcement learning approach for risk-return balanced portfolio management with market conditions Embedding. In Proceedings of the AAAI conference on artificial intelligence (Vol. 35, No. 1, pp. 643-650).

[12] Niu, H., Li, S. and Li, J., 2022, October. MetaTrader: An reinforcement learning approach integrating diverse policies for portfolio optimization. In Proceedings of the 31st ACM international conference on information & knowledge management (pp. 1573-1583).

[13]李斌,屠雪永. 基于機(jī)器學(xué)習(xí)和資產(chǎn)特征的投資組合選擇研究[J]. 系統(tǒng)工程理論與實(shí)踐,2024,44(1):338-355. DOI:10.12011/SETP2023-1784.

[14]雷明明. 基于長期資產(chǎn)價(jià)格預(yù)測的投資組合算法[D].山東財(cái)經(jīng)大學(xué),2023.

[15]方毅,陳煜之,衛(wèi)劍. 人工智能與中國股票市場——基于機(jī)器學(xué)習(xí)預(yù)測的投資組合量化研究[J]. 工業(yè)技術(shù)經(jīng)濟(jì),2022,41(8):83-91. DOI:10.3969/j.issn.1004-910X.2022.08.011.

(作者:楊雨松,,西南證券股份有限公司黨委副書記、總經(jīng)理,,高級經(jīng)濟(jì)師,;慕宗燊,西南證券股份有限公司博士后科研工作站研究人員)