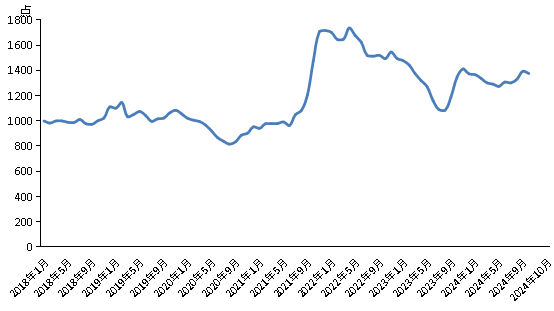

10月份,,新華·中鹽兩堿工業(yè)鹽價(jià)格指數(shù)報(bào)1375.48點(diǎn),較上期(2024年9月)下跌18.20點(diǎn),,跌幅1.31%,;較基期(2018年1月)上漲375.48點(diǎn),漲幅37.55%,;較周期內(nèi)最高點(diǎn)1736.66點(diǎn)(2022年4月)下跌361.18點(diǎn),,跌幅20.80%;較周期內(nèi)最低點(diǎn)816.2點(diǎn)(2020年8月)上漲559.28點(diǎn),,漲幅68.52%,。

圖1 新華·中鹽兩堿工業(yè)鹽價(jià)格指數(shù)走勢(shì)圖

數(shù)據(jù)來源:新華財(cái)經(jīng)數(shù)據(jù)庫(kù)

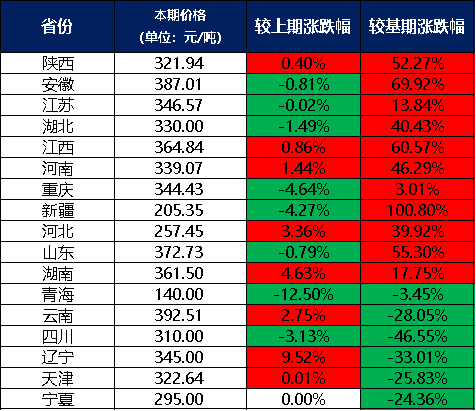

分區(qū)域來看,2024年10月,,陜西,、江西、河南,、河北,、湖南、云南,、遼寧,、天津兩堿工業(yè)鹽出廠價(jià)格較2024年9月上漲;寧夏兩堿工業(yè)鹽出廠價(jià)格較2024年9月持平,;安徽,、江蘇、湖北,、重慶,、新疆、山東,、青海,、四川兩堿工業(yè)鹽出廠價(jià)格較2024年9月下跌。

表1 各省份兩堿工業(yè)鹽出廠價(jià)格表(單位:元/噸)

數(shù)據(jù)來源:新華財(cái)經(jīng)數(shù)據(jù)庫(kù)

分價(jià)格區(qū)間來看,,本期兩堿工業(yè)鹽單價(jià)在300元/噸及以上的地區(qū)有13個(gè),,是陜西、安徽、江蘇,、湖北,、江西、河南,、重慶,、山東、湖南,、云南,、四川、遼寧,、天津,;兩堿工業(yè)鹽單價(jià)在300元/噸以下的地區(qū)有4個(gè),分別是新疆,、河北,、青海、寧夏,。

10月國(guó)內(nèi)原鹽市場(chǎng)平穩(wěn)運(yùn)行態(tài)勢(shì),,市場(chǎng)供應(yīng)穩(wěn)定,需求小幅增加,。純堿行情持續(xù)下行,液堿行情持續(xù)向好,,宏觀刺激政策發(fā)力,,疊加各企業(yè)四季度業(yè)績(jī)報(bào)告壓力,后期國(guó)內(nèi)原鹽或?qū)⒎€(wěn)中偏強(qiáng)運(yùn)行,。

海鹽市場(chǎng)方面,,本月多數(shù)海鹽產(chǎn)區(qū)進(jìn)入集中產(chǎn)鹽階段,市場(chǎng)用鹽需求區(qū)域性差異化明顯,,受減產(chǎn)預(yù)期影響,,交易價(jià)格或持穩(wěn)偏強(qiáng)運(yùn)行。具體來說,,海鹽生產(chǎn)受上月連續(xù)強(qiáng)降雨天氣影響,,鹽企秋季產(chǎn)鹽工作持續(xù)延長(zhǎng),產(chǎn)量預(yù)期下滑,,市場(chǎng)供應(yīng)能力小幅減弱,,部分地區(qū)交易節(jié)奏放緩,雖有進(jìn)口鹽補(bǔ)充,,但海鹽產(chǎn)區(qū)減產(chǎn)對(duì)來年生產(chǎn)供應(yīng)造成影響,,短期內(nèi)價(jià)格有小幅下調(diào),后期看漲。

井礦鹽方面,,伴隨十一節(jié)后復(fù)工,,各省鹽企產(chǎn)銷平衡,企業(yè)庫(kù)存壓力較小,,市場(chǎng)成交價(jià)格表現(xiàn)穩(wěn)定,。山東、陜西等地區(qū)或受海鹽影響,,區(qū)域內(nèi)企業(yè)庫(kù)存較其他地區(qū)偏低,,多積極出貨,交易價(jià)格小漲后平穩(wěn),;河南,、川渝等地區(qū)鹽企調(diào)漲意愿強(qiáng)烈,下游堿廠多持觀望態(tài)勢(shì),,上下游博弈情緒漸起,。月中開始,江蘇部分企業(yè)開啟短期小規(guī)模檢修工作,,區(qū)域內(nèi)市場(chǎng)供應(yīng)減少,,市場(chǎng)成交氛圍相對(duì)溫和,由于純堿行情下行,,部分地區(qū)井礦鹽庫(kù)存水平增加,,出貨水平較前期有所放緩,企業(yè)多挺價(jià)銷售,。

湖鹽方面,,本月湖鹽市場(chǎng)維持良好運(yùn)行態(tài)勢(shì),產(chǎn)量增加,,市場(chǎng)貨源供應(yīng)增長(zhǎng)明顯,,區(qū)域內(nèi)庫(kù)存水平不斷攀升,部分地區(qū)或存一定脹庫(kù)壓力,??紤]到湖鹽交易多以本地合約供給為主,地方鹽企多“以銷定產(chǎn)”,,部分地區(qū)受市場(chǎng)運(yùn)力因素限制,,外銷時(shí)間較前期略有增加,交易價(jià)格小幅波動(dòng),。

下游純堿方面,,10月份,純堿企業(yè)開工率,、產(chǎn)量較前期均有所增加,。在需求端,由于純堿期貨市場(chǎng)月初呈沖高回落表現(xiàn),下游企業(yè)多觀望,,采購(gòu)積極性稍顯不足,,輕堿、重堿需求均小幅減少,。月內(nèi)浮法玻璃多條產(chǎn)線進(jìn)行點(diǎn)火及冷修工作,,光伏玻璃產(chǎn)線變動(dòng)較小,日熔量之和延續(xù)前期環(huán)比下降趨勢(shì),。而在庫(kù)存方面,,本月純堿生產(chǎn)企業(yè)庫(kù)存大幅增加,社會(huì)庫(kù)存波動(dòng)減少,,總庫(kù)存持續(xù)累積,,市場(chǎng)交易多以滿足企業(yè)待發(fā)訂單剛需為主,堿廠多持穩(wěn)價(jià)心態(tài),,部分地區(qū)交易價(jià)格微幅松動(dòng),。臨近月底,宏觀政策刺激發(fā)力,,降準(zhǔn),、降低存量房貸利率等政策陸續(xù)發(fā)布,國(guó)內(nèi)房地產(chǎn)業(yè)交易數(shù)據(jù)環(huán)比提升,,下游玻璃等價(jià)格開始小幅上調(diào),,市場(chǎng)情緒有所修復(fù),或一定程度拉動(dòng)純堿需求,,市場(chǎng)向好發(fā)展,。

液堿市場(chǎng),本月國(guó)內(nèi)整體供應(yīng)相對(duì)穩(wěn)定,,市場(chǎng)交易行情持續(xù)向好。在生產(chǎn)方面,,月初假期期間,,市場(chǎng)運(yùn)力小幅降低,交易多維穩(wěn)走貨,。節(jié)后復(fù)工,,運(yùn)力逐步恢復(fù),液堿總體產(chǎn)量穩(wěn)定,,市場(chǎng)交易中庫(kù)存貨占比增加,,部分地區(qū)按計(jì)劃安排后期檢修,液堿產(chǎn)能持續(xù)低開工率運(yùn)行,,部分區(qū)域供應(yīng)偏緊,,對(duì)市場(chǎng)支撐明顯,區(qū)域內(nèi)企業(yè)或選擇前往外圍市場(chǎng)拿貨,市場(chǎng)整體表現(xiàn)出明顯的上漲行情,,企業(yè)多根據(jù)自身庫(kù)存情況靈活調(diào)整出廠價(jià)格,。下游方面,需求市場(chǎng)呈區(qū)域性好轉(zhuǎn)態(tài)勢(shì),,氧化鋁企業(yè)仍保持較高負(fù)荷生產(chǎn),,高利潤(rùn)氛圍烘托下,企業(yè)開工積極性較高,,新增產(chǎn)能不斷釋放,,高開工率帶動(dòng)純堿需求不斷增加,對(duì)燒堿采購(gòu)量有所提高,,山東,、河南、廣西等地區(qū)企業(yè)采購(gòu)價(jià)格出現(xiàn)多次上調(diào),,非鋁下游采購(gòu)需求同步小幅跟進(jìn),,對(duì)當(dāng)?shù)丶爸苓叺貐^(qū)液堿市場(chǎng)形成一定利好支撐。造紙及化纖行業(yè)生產(chǎn)穩(wěn)定,,企業(yè)液堿消化順暢,,大型企業(yè)逐步開啟備貨工作,中小型企業(yè)多以剛需采購(gòu)為主,。

片堿方面,,考慮到液堿市場(chǎng)持續(xù)上揚(yáng),片堿生產(chǎn)成本增加,,疊加片堿市場(chǎng)因設(shè)備檢修產(chǎn)量下降,,下游市場(chǎng)需求延續(xù),月內(nèi)片堿供應(yīng)偏緊,,或?qū)ζ瑝A市場(chǎng)形成一定提振作用,,本月市場(chǎng)交易波動(dòng)運(yùn)行。分產(chǎn)區(qū)來看,,本月西北地區(qū)片堿企業(yè)檢修設(shè)備數(shù)量增加,,裝置負(fù)荷下降,產(chǎn)量下滑,,企業(yè)庫(kù)存壓力小幅減輕,,處于合理水平,同時(shí)廠家新單報(bào)價(jià)上調(diào),,拉動(dòng)各區(qū)域價(jià)格同步上行,。華東、華北地區(qū)企業(yè)持穩(wěn)運(yùn)行,,產(chǎn)量穩(wěn)定,,市場(chǎng)供應(yīng)充足,,多以消化本地貨源為主。華南及西南地區(qū)市場(chǎng)多以供給長(zhǎng)約客戶為主,,月內(nèi)成交節(jié)奏加快,,但伴隨西北煤炭保運(yùn)措施出臺(tái),受新疆,、青海地區(qū)鐵路運(yùn)輸能力下調(diào)因素影響,,交貨時(shí)間或有一定滯緩。

新華·中鹽兩堿工業(yè)鹽價(jià)格指數(shù)是由中國(guó)經(jīng)濟(jì)信息社與中國(guó)鹽業(yè)集團(tuán)有限公司共同發(fā)布,,由新華指數(shù)研究院編制并運(yùn)營(yíng),,旨在客觀反映中國(guó)兩堿工業(yè)鹽出廠價(jià)格走勢(shì),為市場(chǎng)提供定價(jià)參考與決策支持,。根據(jù)編制規(guī)則,,指數(shù)以2018年1月為基期,基點(diǎn)1000點(diǎn),,重點(diǎn)采集國(guó)內(nèi)主要省份大型兩堿工業(yè)鹽生產(chǎn)企業(yè)的兩堿工業(yè)鹽出廠價(jià)格和銷量數(shù)據(jù),。

新華指數(shù)研究院以服務(wù)中國(guó)式現(xiàn)代化建設(shè)和世界經(jīng)濟(jì)發(fā)展,推動(dòng)新時(shí)代指數(shù)及指數(shù)方法論研究與創(chuàng)新為宗旨,,以建設(shè)開放型國(guó)際指數(shù)研究,、實(shí)踐與創(chuàng)新交流平臺(tái)為目標(biāo),以垂直領(lǐng)域指數(shù)及標(biāo)準(zhǔn)研究,、指數(shù)方法學(xué)研究,、指數(shù)應(yīng)用研究、國(guó)際研究與交流等為主業(yè),,旨在面向全球發(fā)布運(yùn)維更多高水平的、具有中國(guó)特色的指數(shù)型數(shù)據(jù)產(chǎn)品,,為全球指數(shù)經(jīng)濟(jì)可持續(xù)發(fā)展樹立中國(guó)典范,,提供中國(guó)方案,。

新華·中鹽系列價(jià)格指數(shù)月報(bào)(2024年10月).pdf