11月11日,,建信信托有限責(zé)任公司(簡稱“建信信托”)發(fā)布的公告顯示,,“夠花2024年第一期個人消費貸款資產(chǎn)證券化信托”(簡稱“夠花2024一期ABS”)存續(xù)期內(nèi)發(fā)生資產(chǎn)贖回事件,在該信托生效當(dāng)日,,共發(fā)現(xiàn)資產(chǎn)池中存在13288筆“不合格資產(chǎn)”,,委托人海爾消費金融有限公司(簡稱“海爾消費金融”)已按約定完成對上述不合格資產(chǎn)的贖回。

《經(jīng)濟(jì)參考報》記者注意到,,相關(guān)公告未披露具體的贖回金額,。夠花2024一期ABS于2024年10月24日設(shè)立,是海爾消費金融作為發(fā)起機(jī)構(gòu),、以其合法擁有的個人消費貸款設(shè)立特定目的信托,,建信信托為受托人。夠花2024一期ABS分為優(yōu)先檔資產(chǎn)支持證券和次級檔資產(chǎn)支持證券,,分別是優(yōu)先A檔資產(chǎn)支持證券,、優(yōu)先B檔資產(chǎn)支持證券和次級檔資產(chǎn)支持證券,,比例分別為71.13%、6.67%,、22.20%,。

公開資料顯示,海爾消費金融由海爾集團(tuán)作為主發(fā)起人,,于2014年12月26日正式成立,。海爾消費金融是我國擴(kuò)大消費金融公司試點范圍后第一家經(jīng)原銀監(jiān)會批準(zhǔn)開業(yè)的全國性消費金融公司,也是我國首家由產(chǎn)業(yè)發(fā)起設(shè)立的產(chǎn)融結(jié)合消費金融公司,。目前,,海爾消費金融注冊資本為20.9億元。截至2024年6月末,,其總資產(chǎn)規(guī)模282.91億元,,發(fā)放貸款及墊款規(guī)模為268.32億元,個人消費貸款不良率為2.38%,。

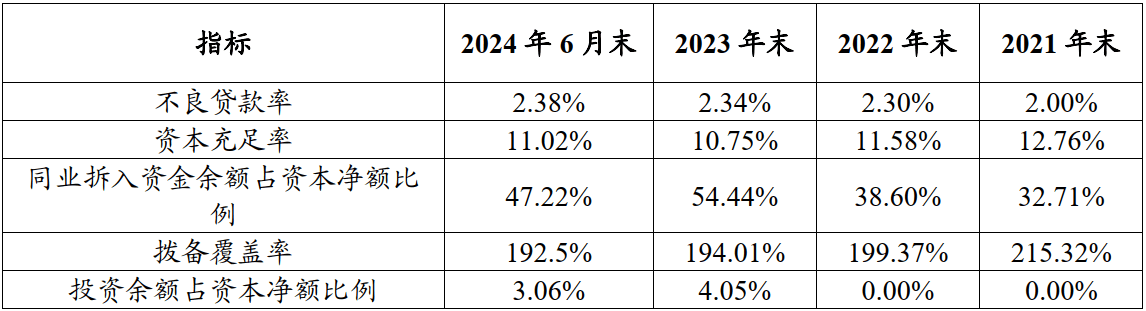

值得注意的是,,近年來,海爾消費金融不良率呈持續(xù)上升趨勢,,主要監(jiān)管指標(biāo)如下圖所示:

圖:海爾消費金融主要監(jiān)管指標(biāo) 資料來源:夠花2024一期ABS發(fā)行說明書

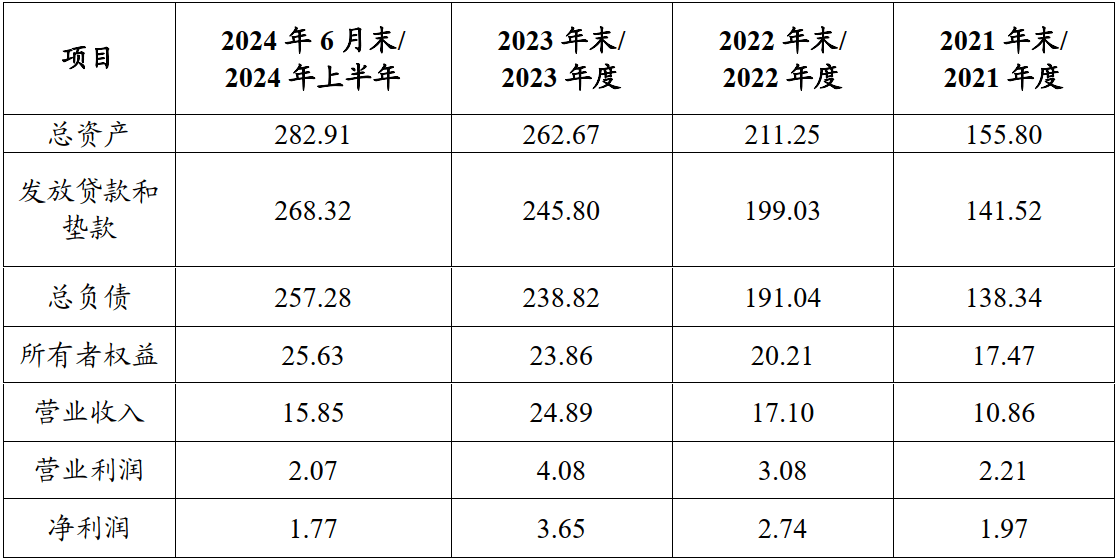

2021年至2023年末和2024年6月末,,海爾消費金融總資產(chǎn)規(guī)模分別為155.80億元、211.25億元,、262.67億元和282.91億元,,發(fā)放貸款及墊款規(guī)模分別為141.52億元、199.03億元,、245.80億元和268.32億元,。2021年至2023年及2024年1-6月,公司分別實現(xiàn)凈利潤1.97億元,、2.74億元,、3.65億元和1.77億元(如下圖)。

圖:海爾消費金融主要財務(wù)指標(biāo)(單位:億元) 資料來源:夠花2024一期ABS發(fā)行說明書

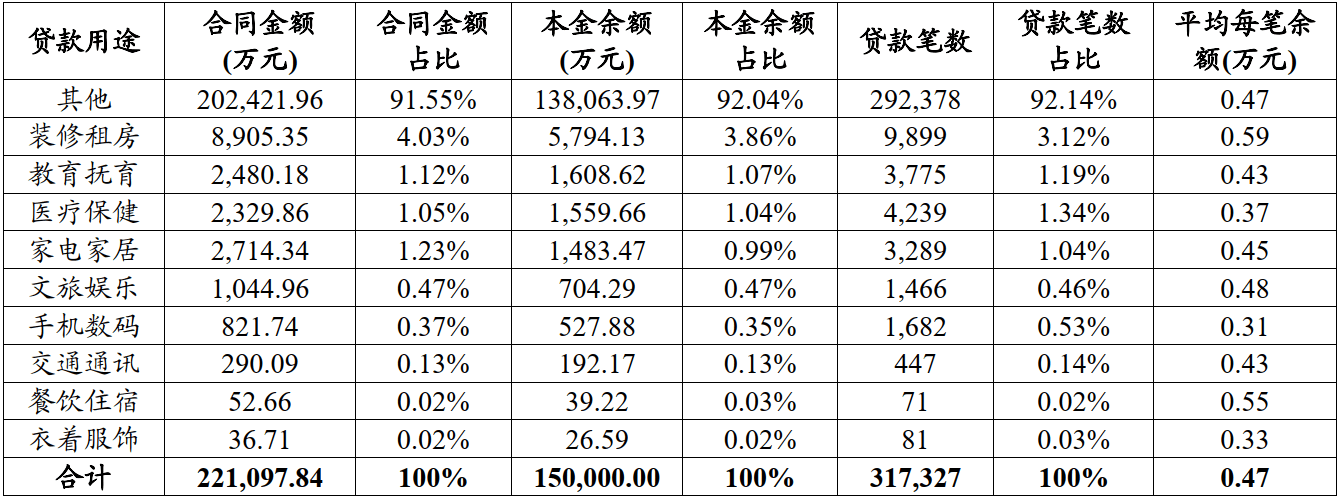

根據(jù)此前的發(fā)行說明書,,截至初始起算日2024年7月9日零時,,本次資產(chǎn)池貸款余額為15億元,加權(quán)平均貸款利率為23.59%,,加權(quán)平均剩余期限為7.84月,。本次資產(chǎn)池的資產(chǎn)來自209443個借款人的317327筆貸款,平均貸款余額規(guī)模為每筆0.47萬元,。以此測算,,此次贖回的不合格資產(chǎn)(13288筆)占總貸款數(shù)量的4.19%。從入池資產(chǎn)借款人年齡特征來看,,借款人加權(quán)平均年齡為35.18歲,,30-40歲借款人貸款的余額占比48.57%,,借款人加權(quán)平均年收入為5.40萬元。從入池資產(chǎn)貸款用途來看,,“其他”合同金額20.24億元,,合同金額占比91.55%(如下圖)。

圖:夠花2024一期ABS入池資產(chǎn)借款人特征 資料來源:發(fā)行說明書

公告顯示,,今年9月6日,,海爾消費金融正式提交了關(guān)于“夠花”系列個人消費貸款A(yù)BS項目的注冊申請,注冊總金額80億元,,計劃以7至10期的形式分批發(fā)行,。在此之前,公司于2023年7月成功發(fā)行了“海鑫2023年第一期個人消費貸款資產(chǎn)支持證券”,,發(fā)行規(guī)模為10.48億元,;2023年11月成功發(fā)行了“海鑫2023年第二期個人消費貸款資產(chǎn)支持證券”,發(fā)行規(guī)模為20億元,;2024年5月成功發(fā)行了“海鑫2024年第一期個人消費貸款資產(chǎn)支持證券”,,發(fā)行規(guī)模為16.50億元。

中債資信研究報告指出,,2023年全年參與發(fā)行信貸ABS的發(fā)起機(jī)構(gòu)共46家,,數(shù)量與2022年基本持平。但消費金融公司市場參與度穩(wěn)步提升,,2023年發(fā)行規(guī)模251.41億元,較上年增長79.07%,,規(guī)模占比由2022年的3.94%上升至2023年的7.21%,。